Añadir Estrategias de Inversión en Google

Este 2018 se espera que sea de transición para los bancos antes de que el BCE empiece desvelar sus cartas con la normalización monetaria. El mercado descuenta que en junio Draghi anuncie el fin de la compra de activos en septiembre o como mucho que prorrogue los estímulos hasta el final de año. Y qué 2019 sea, de verdad, el año de las subidas de tipos, aunque se produzcan de forma gradual.

En lo que va de año, el sector bancario cotizado en España se comporta de forma desigual. Bankinter avanza un 9,3% en el Ibex y CaixaBank se apunta un 2,5%. Mientras que Banco Sabadell corrige un 1,3%, seguido de Banco Santander que se deja un 7,6%, Bankia un 10,6% y BBVA un 10,8%. En el mercado continuo, Unicaja se dispara un 19% y Liberbank se conforma con un ligera subida del 1%.

Las caídas en Bankia se explican aún por los costes de integración de BMN y sobre todo, porque el Estado está obligado por la Comisión Europea a colocar el 61,14% del capital que todavía controla, a través del Fondo de Reestructuración Ordenada Bancaria (FROB), antes de que termine el 2019.

Hasta ahora, la estrategia del Gobierno ha pasado por la colocación de su capital entre accionistas institucionales en pequeñas participaciones. En febrero de 2014, colocó un 7,5% de sus acciones por 1.365 millones, a un precio de 6 euros por acción, mientras que en diciembre vendió otro 7% por 818,3 millones con un descuento del 2,7% sobre el precio del cierre.

El Ejecutivo además de seguir desinvirtiendo en Bankia contempla retrasar la privatización vía Real Decreto ley con el objetivo de minimizar las pérdidas, ya que la inyección de dinero público en la entidad fue de 22.424 millones y la capitalización actual es de 11.374 millones. Otra opción que se baraja es una fusión, algo que el presidente José Ignacio Goirigolzarri negó antes de su última junta de accionistas después de haberlo sugerido en una entrevista en el periódico Financial Times.

En la cotización de BBVA pesa como una losa que el 34,9% de sus beneficios provengan de México y el 12,3% lleguen desde Turquía. “En México se van a celebrar unas elecciones en las que el candidato de la izquierda populista, López Obrador, es el gran favorito, y Turquía atraviesa por un proceso de retroceso democrático y de libertades importantes. En ambos países se han producido en los últimos meses fuertes depreciaciones puntuales de sus divisas, lo que penaliza los resultados que el BBVA consolida de sus filiales locales”, explica Juan José Fernández Figares, director del departamento de análisis de Link Securities.

La economía turca, además del riesgo cambiario, arrastra altos niveles de inflación. Desde julio de 2017, la tasa interanual del IPC aumenta a ritmos de doble dígito y en marzo llegó al 10,2%. Frente a la incertidumbre en los negocios internacionales del BBVA, el último informe de Mirabaud sobre el sector destaca los vientos de cola de los que se beneficia su principal competidor, el Banco Santander.

“Seguimos viendo a Santander como la mejor opción dentro del sector bancario español, pues creemos que (...) tiene aspectos positivos como la buena marcha de la macro y del sector financiero en Brasil; la adquisición del Popular, que pensamos podría generar un gran valor en el grupo -mayor del que se prevé a día de hoy por el consenso-; y las mejoras de Estados Unidos, que permitirán que esta geografía deje de ser un problema, y de Reino Unido, la geografía que peores perspectivas presentaba y que empieza a mostrar algunos síntomas alentadores”, explica Gonzalo López Eguiguren, analista de Mirabaud Securities.

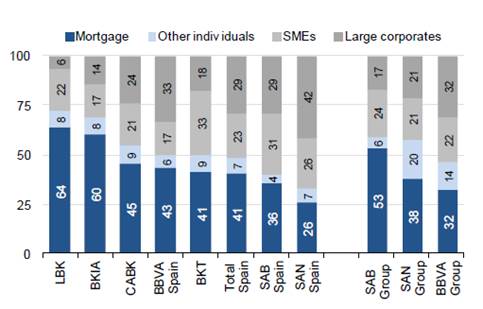

De hecho, el consenso de los analistas que recoge Reuters sólo colocael ‘cartel’ de recomendación de compra sobre las acciones de Banco Santander y sobre las de Liberbank, mientras que el consenso aconseja mantener el resto de acciones de los bancos nacionales. El banco surgido de la fusión de las cajas Cajastur, Caja de Extremadura, Caja Castilla-La Mancha y Caja Cantabria suena como Unicaja en todas las quinielas de fusiones que podría haber en el futuro.

Goldman Sachs señala que los bancos que más probabilidades tienen de protagonizar los próximos movimientos corporativos son Banco Sabadell, Unicaja, Liberbank e Ibercaja, después de la fusión entre Bankia y BMN y la compra del Popular por parte del Santander en 2017. Un hecho, que el propio consejero delegado de Liberbank, Manuel Menéndez, no descartó en la última junta de accionistas de marzo. "Siempre estamos abiertos a considerar una operación que añada valor para el accionista y tenga lógica", respondió Menéndez a un accionista.

El BCE en su informe anual de 2017 ahonda en la idea de las fusiones para elevar la rentabilidad del sector financiero y reducir los costes. Pese a la insistencia en la receta del banco central, la crisis económica ha hecho que el mapa bancario español se reduzca de 62 entidades a 12 entidades y que el volumen de activos controlado por los cinco mayores bancos crezca del 40% en 2007 al 60% en la actualidad, en línea con el resto de países europeos.

José Abad, ejecutivo de Goldman Sachs en Londres, comenta en el informe que el contexto actual de recuperación económica, menores riesgos y normalización monetaria es idóneo para que los bancos españoles protagonice una nueva oleada de fusiones y alerta de que “hay evidencia de significativo exceso de capacidad incorporada en el sistema y el entorno operativo sigue siendo un desafío“.

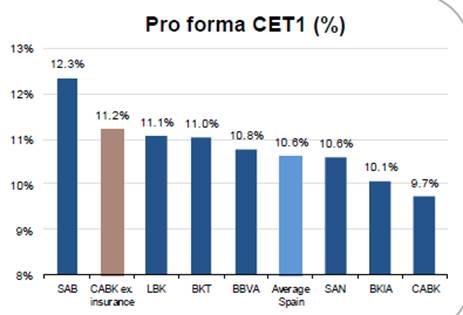

El mismo informe indica que los mayores beneficiados de las futuras subidas de tipos del BCE serán Abanca y Kutxabank, precisamente dos de los cuatro bancos no cotizados junto a Ibercaja y Cajamar, con un incremento de su beneficio del 13% si los tipos se elevan del 0% actual al 0,5%. Ibercaja y Unicaja elevarían un 11% sus ganancias, mientras que los beneficios de Banco Santander, CaixaBank, Bankinter y Liberbank crecerán un 10%, según las estimaciones de la entidad estadounidense. En el caso de Bankia las cuentas reflejarán un impacto positivo del 8%, como en el caso de Cajamar, mientras que las menos beneficiadas serán Sabadell y BBVA con un 7%.

Puede leer el reportaje completo en la revista de Estrategias de Inversión del mes de mayo