Añadir Estrategias de Inversión en Google

La quiebra de Lehman Brothers marcó el estallido de la tormenta más perfecta y letal que podía soñarse para el sector financiero mundial. En cuestión de sólo unas semanas los inversores asistieron a la quiebra de varios bancos estadounidenses demasiado grandes para caer, el cierre del mercado interbancario y el contagio al resto del mundo.

Una crisis financiera que generó el desplome de la actividad global y que llevó a los bancos centrales a bajar tipos y a inundar de liquidez el mercado para sujetar a la economía, las empresas y las familias. A duras penas esas políticas no convencionales que se tradujeron en tipos de interés cero y en compras masivas de activos lograron su objetivo.

El sector financiero, que había ocasionado esta crisis de dimensiones globales se vio atrapado por las consecuencias de sus propios errores y ha tenido que purgar sus excesos con una mayor regulación y un entorno de tipos que prácticamente les ha impedido ganar dinero y ser rentables.

Ha sido una década de fuertes cambios en las que prácticamente todos los sistemas financieros de los países desarrollados se han visto obligados a restructurarse y a desengrasar la carga de activos inmobiliarios no rentables. Pero todo eso podría haber cambiado.

Buen contexto macro

Según los datos del Fondo Monetario Internacional (FMI), la economía global podría expandirse este año un 3,9% en 2018 y 2019. La institución justifica estas subidas por el “optimismo en los mercados, las condiciones financieras acomodaticios y las repercusiones nacionales e internacionales de la política fiscal expansiva lanzada por Estados Unidos. La recuperación parcial de los precios de las materias primas debería permitir que las condiciones mejoren paulatinamente en los países que las exportan”, explica la institución.

Recientemente, además, la fuerte subida de los precios del petróleo ha provocado que muchos expertos anticipen una mayor recuperación de los datos de inflación, lo que podría desembocar en una aceleración de las políticas de normalización monetaria.

Todas estas condiciones –eliminando, eso sí, la posibilidad de una nueva crisis económica-, sienta las bases de un escenario más que propicio para unos bancos que hoy, además, son mucho más fuertes que antes de la crisis.

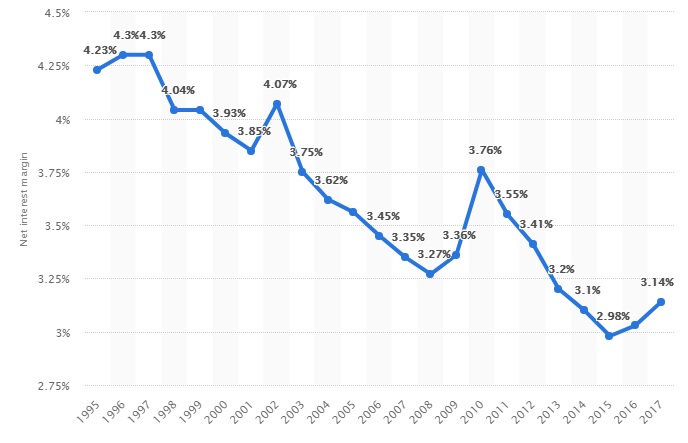

Roberto Scholtes Ruiz, director de estrategia de UBS Europe en España, señala que el “sector está en una situación mucho más robusta desde el puntos de vista de solvencia y de entorno regulatorio. Pero la rentabilidad es estructuralmente mucho más baja (en Europa no llega a cubrir ni el coste del capital en la mayoría de entidades) como consecuencia de los bajos tipos de interés, bajo crecimiento del crédito y mayor base de capital”, apunta .

En este mismo sentido, Almudena Benedit, responsable gestión de carteras Julius Baer Iberia, comenta a Estrategias de Inversión que “los bancos son mucho más sólidos que hace una década, pero las ganancias no se han distribuido uniformemente, especialmente en Europa. Los bancos de Estados Unidos son significativamente más fuertes y sus departamentos de banca de inversión están superando a sus rivales europeos. Ya no tienen que desembolsar miles de millones por litigios y sanciones y por fin está mejorando la rentabilidad para el accionista”.

Porque si hay algo que dejan claro los expertos es que no se puede hablar de sector bancario en global. La situación de Estados Unidos y Europa es marcadamente diferente. Para empezar, la Reserva Federal norteamericana empezó hace ya más de dos años, lo que ha dado algo de impulso a la rentabilidad del sector. Pero no solo por eso. Frederic Jeanmaire, gestor de rena variable en Columbia Threadneedle comenta que “hubo una reacción muy diferente a la crisis financiera a la crisis financiera. La banca americana se reestructuró rápida y completamente. No sucedió lo mismo con Europa, cuya remodelación fue menos inmediata –el QE vino más tarde también- aunque hubo alguna consolidación afortunada en irlanda y en España”.

Es decir, que la banca europea reaccionó más tarde tanto desde el punto de vista de la industria como desde el lado de la política monetaria y la regulación financiera. Es más, para el experto de la gestora, todavía queda camino por recorrer. “El sector financiero alemán sigue fragmentado y no es rentable. Los problemas tan visibles de Deutsche Bank y los intentos por racionalizar el sistema financiero italiano han sido complicados por la política”.

Vea el informe completo en la revista Estrategias de inversión