El papelero es uno de los sectores que Gesconsult ve atractivos de cara a 2018. No en vano, las compañías de este sector se revalorizan entre un 30 y un 120% en lo que va de año. Es decir, a pesar de que todas ellas viven un gran momento, hay bastantes diferencias. Aunque también hay bastantes similitudes como la mejora de los resultados.

El beneficio deEuropac aumentó un 82% en los primeros nueves meses del año, hasta los 58 millones de euros, gracias a un contexto de incremento de los precios del papel que favorecen su operativa. Tanto ha aumentado el precio del papel que la compañía se plantea revisar sus actuales objetivos financieros.

Europac ve el horizonte positivo, ya que espera que el entorno de una demanda fuerte que ha motivado las alzas de precios se extienda al resto del año y al próximo ejercicio.

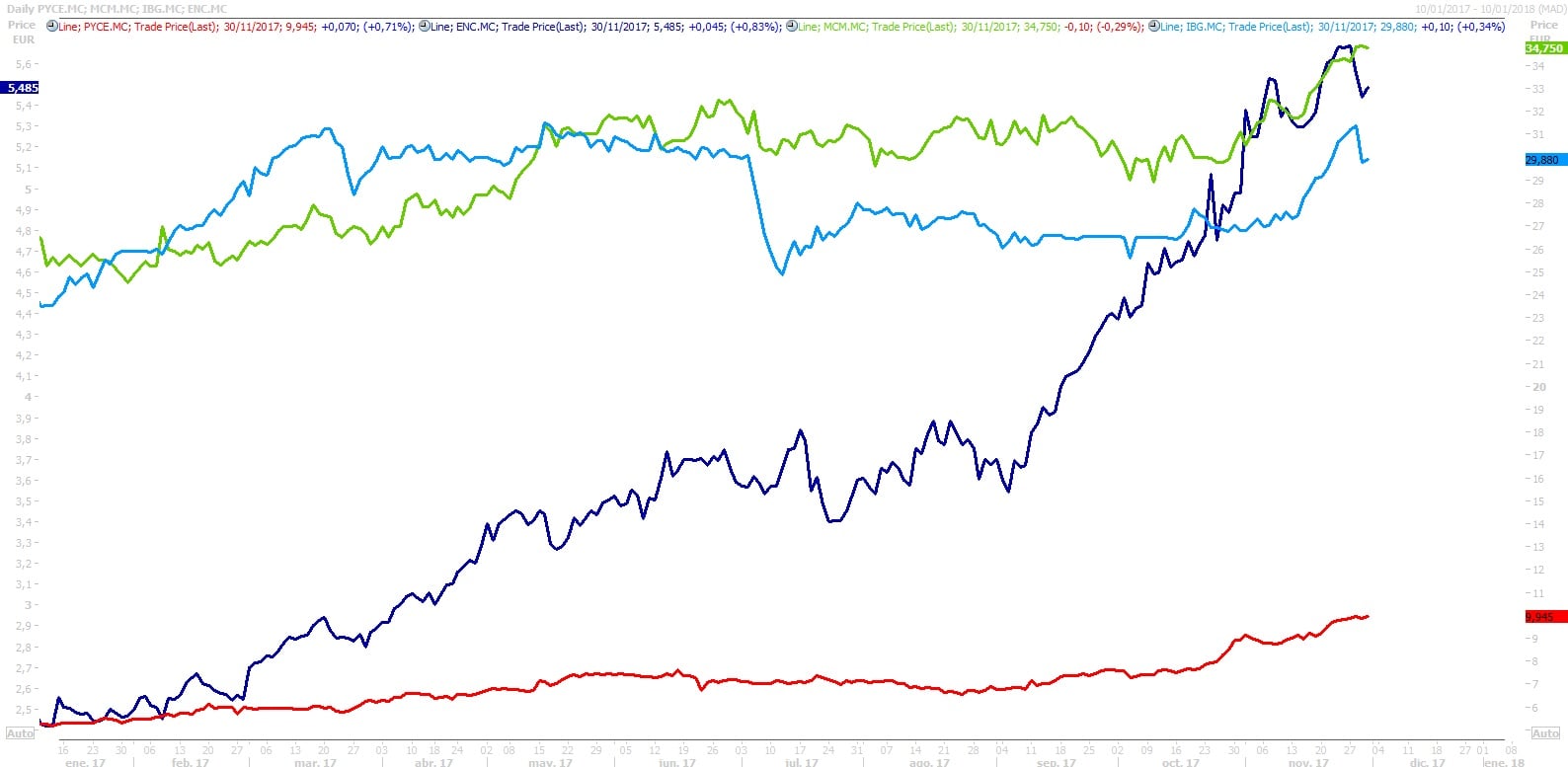

En el acumulado anual Europac registra una revalorización del 95%, hasta rozar los 10 euros por acción. Sin embargo esta gran subida le deja sin potencial. De hecho, los analistas le dan un potencial de caída del 23%, con un precio objetivo de 7,58 euros y una recomendación de mantener.

%%%Configura tus alertas sobre PAPELES Y CARTON|PAC%%%

En el caso de Ence, el aumento del beneficio atribuible el incremento fue del 183% hasta septiembre, al alcanzar los 59,5 millones. El ebitda se incrementó un 77%, hasta los 148 millones, con un aumento de la facturación del 22,7%, hasta los 527 millones.

De cara al futuro, el grupo papelero-energético considera que las perspectivas de evolución del precio de la celulosa son muy favorables y que la ausencia de grandes proyectos para incrementar la capacidad de producción hace prever un escenario de precios altos de la celulosa para los próximos tres años.

En el acumulado anual, Ence sube un 119,32% y supera los 5,50 euros por acción. Al igual que Europac, la meteórica evolución de la compañía la deja sin recorrido alcista. En concreto, el consenso de Reuters da a la papelera un precio objetivo de 4,86 euros, lo que supone, desde niveles actuales, un potencial descenso del 11,7%.

%%%Configura tus alertas sobre ENCE ENERGIA|ENC%%%

Eso sí, Ence goza de recomendación de compra exactamente igual que Iberpapel, aunque esta última tiene un potencial de subida de casi el 11%. En concreto la media de analistas da a Iberpapel un precio objetivo de 33,15 euros, por encima de los 29,88 euros actuales. Sin embargo, Iberpapel “solo” avanza un 30,5% desde enero.

La mejora del beneficio neto de Iberpapel también es inferior a la del resto. Y es que el grupo papelero Iberpapel obtuvo 15,2 millones de euros de beneficio neto en los nueve primeros meses del año, lo que supone un incremento del 11,8% respecto al mismo periodo del ejercicio anterior.

%%%Configura tus alertas sobre IBERPAPEL|IBG%%%

La mejora del beneficio de Miquel Y Costas hasta septiembre fue del 16,6%, hasta los 19,5 millones de euros, con un incremento de doble dígito en las ventas y una menor tasa fiscal.

En la presentación de sus cuentas, la compañía mostró prudencia y señaló que para el resto del año, el grupo espera crecimientos más moderados, aunque mantuvo la proyección "de que en el conjunto del ejercicio superará el resultado del año anterior". Asimismo, reiteró que los factores que podrían afectar a sus resultados son el precio de las pastas de papel, el coste de la energía y la revalorización del euro.

Los analistas, sin embargo, se muestran más optimistas con la evolución de la compañía, la única de las cuatro compañías con recomendación de fuerte compra. La estimación de precio objetivo de los analistas, de 34,4 euros, está en línea con el nivel actual de cotización, de 34,75 euros, lo que le da a Miquel y Costas un potencial negativo del 1%. En el año sube un 40,4%.

%%%Configura tus alertas sobre MIQUEL Y COSTAS|MCM%%%

En cuanto al PER, Europac tiene un ratio de 11,8x, mejor que el de Iberpapel (14,5x), el de Ence (17,9x) y el de Miquel y Costas (19,2x).

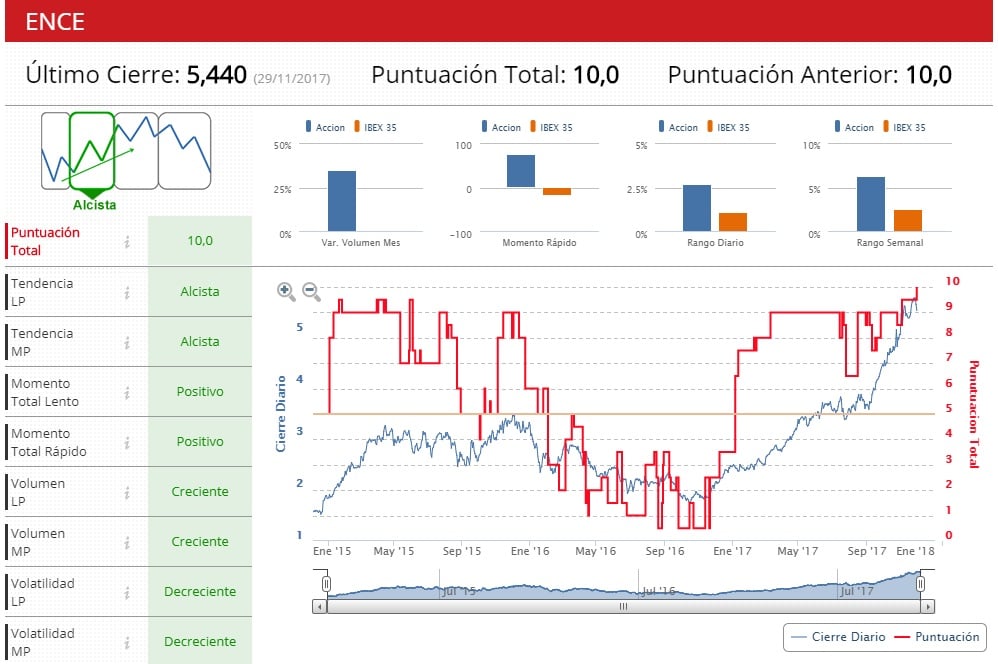

Y por si todo esto fuera poco gozan de un aspecto técnico envidiable en la mayoría de los casos. Según los indicadores técnicos de Estrategias de Inversión, Europac, Ence y Miquel y Costas tiene una puntuación de 10 sobre 10, al encontrarse en fase alcista, con dicha tendencia tanto a medio como a largo plazo y una volatilidad decreciente en ambos contrarios.

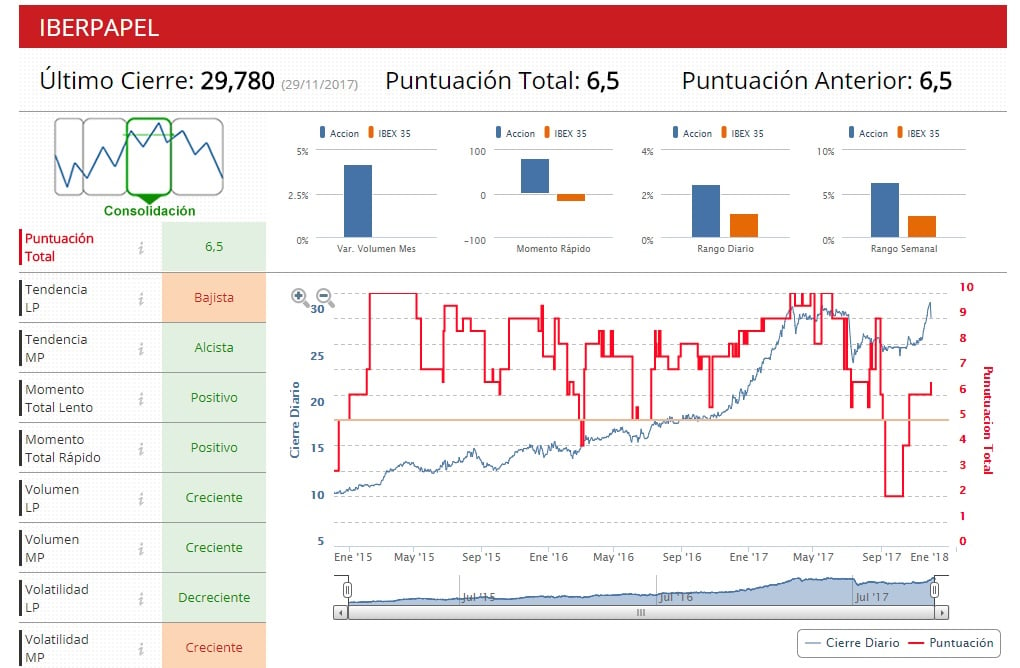

Algo peor es la situación técnica de Iberpapel. Los indicadores del área premium de EI le dan una puntuación de 6,5 sobre 10, al encontrarse en fase de consolidación, con una tendencia alcista en el medio plazo y una volatilidad creciente pero bajista en el largo plazo con una volatilidad decreciente.