Añadir Estrategias de Inversión en Google

Los consumidores consideran que las hipotecas firmadas bajo el Índice de Referencia de Préstamos Hipotecarios (IRPH) no han gozado de la transparencia necesaria por parte de los bancos y antiguas caja de ahorros en su comercialización. Las hipotecas que usan esta referencia, se estima que el 10% de los créditos concedidos en España en las últimas dos décadas, son de media 20.000 euros más costosas que las referencias al euribor.

La Asociación de Usuarios Financieros (Asufin) cifra en más de un millón los hipotecados con dicho indicador. Creado en 1994 para fijar una referencia más estable, es una cifra elaborada de forma mensual por el Banco de España.

El juicio por el IRPH empezó el pasado 25 de febrero con la vista oral. Tanto la Comisión Europea como el Abogado General, instituciones que emiten un dictamen independiente y no vinculantes, expresaron que el IRPH no es un índice transparente por el mero hecho de ser oficial y, por tanto, los jueces pueden estudiar si es abusivo o no, y que las entidades deben dar "información suficiente" para que el consumidor pueda tomar una decisión prudente y con "pleno conocimiento de causa".

Aunque las conclusiones de los abogados generales no son vinculantes para la justicia comunitaria, éstos las suelen tener en cuenta un 80% de las veces.

El Tribunal Supremo español avaló la legalidad del IRPH en una sentencia del 14 de diciembre de 2017, en el que daba la razón a los bancos y no consideraba abusivo el índice. El Gobierno, a través de la abogada del Estado, también ha defendido la legalidad de este índice y ya ha pedido a la justicia comunitaria que no se produzca retroactividad en el caso de que la sentencia del TJUE sea contraria a los intereses de los bancos.

La abogada del Estado apuntó que el IRPH no está sujeto a lay leyes europeas, no es abusivo y no hubo falta de transparencia en su comercialización por parte de las entidades, además de poner de manifiesto el peligro para la estabilidad financiera de España en el caso de que de la justicia se pronuncia a favor de los clientes. Este tipo de argumentos de la no retroactividad ya han sido repetidos en casos similares como las cláusulas suelo, con final feliz al final para los hipotecados.

¿Por qué se utilizó el IRPH en vez del euribor?

Básicamente por dos motivos: es un índice más estable frente a la volatilidad del euríbor, y además tenía un interés más favorable para las cajas de ahorros. Y por otro lado porque los hipotecados, al no leerse la letra pequeña, caían en la trampa de las entidades en una época de burbuja inmobiliaria. Era la época en la que un cliente iba a varias entidades financieras a ver quién le daba una hipoteca mejor, muchos bancos ofrecían euríbor + 0,5% o incluso menos en algunos casos, entonces las cajas de ahorros le ofrecían IRPH +0%, por lo que parecía que estas condiciones sobre el papel eran mejores, cuando no era así.

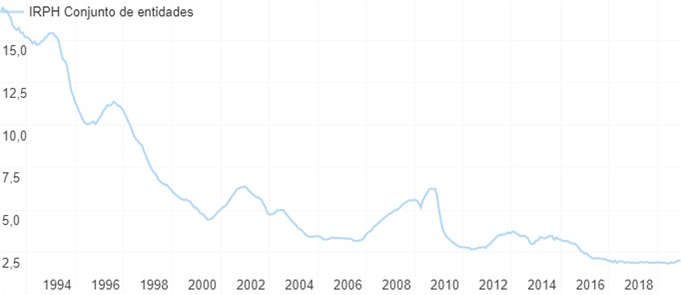

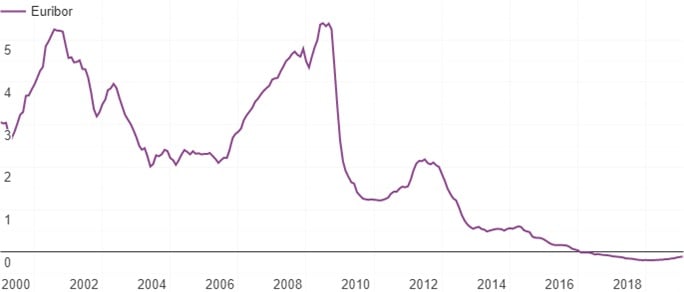

Si comparamos la evolución histórica del IRPH y el euribor, podemos ver como ambos índices pueden subir y bajar, pero mientras el euribor ha sido mucho más bajista, incluso en negativo cómo está ahora mismo, el IRPH nunca ha bajado del 2%. Hagan cuentas hipotecas del euribor+0,5% ahora mismo estarían al 0,3%, mientras que las de IRPH+0% estarían al 2,3% de interés.

¿Cómo afecta esto a los bancos?

La agencia de calificación europea Scope Rating calcula que en España existen medio millón de hipotecas referenciadas a este indicador, cerca de un 9% del total de los contratos hipotecarios. Y Goldman Sachs estima un impacto de entre 7.000 y 44.000 millones de euros si el fallo es contrario a las entidades bancarias. Del mismo modo, desde Mirabaud Securities España establecen que el impacto de un fallo desfavorable puede alcanzar los 10.500 millones de euros para la banca española, mientras que Citi lo deja en 17.000 millones de pérdidas y la necesidad de recapitalizar 5.000 millones adicionales si pierde el caso.

Más alarmista se muestra un informe del Banco de España que cifra en 60.00 millones el agujero que una sentencia desfavorable del TJUE tendría para la banca. Las principales entidades españolas mantienen más de 4.800 millones de euros reservados para litigios, en casos como el propio IRPH, las hipotecas multidivisas del Banco Santander en Polonia, ‘el caso Villarejo’ del BBVA o los últimos coletazos de Banco Popular.

“Si la cláusula es declarada nula y los bancos tienen que restituir los intereses cobrados a los clientes se estima un perjuicio de media de entre 18.000 euros y 21.000 euros por contrato IRPH frente a una hipoteca referenciada al euríbor”, explican los expertos de la firma en un informe publicado en octubre. "De confirmarse una sentencia por IRPH en contra de la banca española, Caixabank sería la entidad más impactada (con un impacto de -160 puntos básicos) y Bankinter la que menos, ya que nunca comercializó créditos ligados al IRPH”, indican.

Desde Goldman Sachs calculan que de producirse una sentencia desfavorable, el impacto en el ratio de capital de más calidad CET1 'fully loaded' en puntos básicos sería de 750 en Caixabank, de 271 puntos en Sabadell, de 215 en Bankia, de 182 en BBVA, de 139 en Unicaja y de 104 puntos en Banco Santander.

Kutxabank e Ibercaja también han sido cajas que aunque no coticen en bolsa han comercializado hipotecas referenciadas al IRPH, por lo que también van a estar muy expuestas a esta sentencia. BBVA, que compró CatalunyaCaixa en 2016, también podría verse afectada por la sentencia de la justicia europea.

Desde Mirabaud, sin embargo, creen que dado el castigo actual que ha tenido el sector bancario “no acarrearía ahora mismo un problema de solvencia”.

Por su parte, Banco Sabadell está ofreciendo ya a sus clientes de hipotecas con IRPH canjes a tipo fijo, a cambio de que los hipotecados no acudan en el futuro a reclamar ante la justicia su indemnización. La entidad lleva desde 2015 apostando fuerte por esta modalidad de hipotecas. De hecho, de las nuevas hipotecas concedidas el 65% ya no es variable.