Añadir Estrategias de Inversión en Google

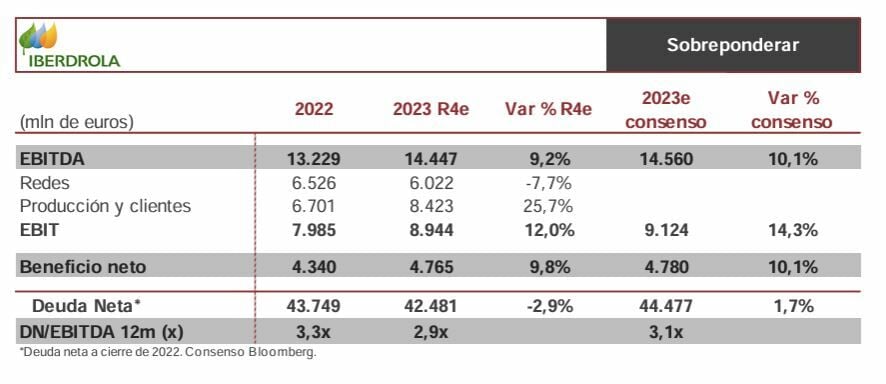

El consenso del mercado espera que Iberdrola presente un beneficio de 4.780 millones de euros en 2023 cuando el próximo día 22 de febrero desvele su informe de resultados. Estas ganancias supondrían un incremento del 10,1% frente a los 4.340 millones del ejercicio precedente, con un EBITDA que crecería también un 10,1% hasta los 14.560 millones.

Los analistas de Renta 4, no obstante, esperan unos resultados algo más modestos, con un beneficio de 4.765 millones y un EBITDA de 14.447 millones que supondrían incrementos del 9,8% y el 9,2%, respectivamente.

“Previsiblemente se alcanzarán los objetivos, tanto de beneficio neto (crecimiento de doble dígito) como de deuda neta (situarse entre 42.000 y 43.000 millones de euros) pendientes del cierre de la operación de venta de los ciclos combinados en México en las próximas fechas”, destaca Ángel Pérez Llamazares, analista de Renta 4, en un informe.

Además de los efectos ya vistos a lo largo del año en el negocio de redes (mayor base de activos, mejores tarifas en Brasil y desconsolidación de activos de transporte, vs a un 2022 que recogía ciertos efectos extraordinarios positivos en Estados Unidos y negativos en España), en el cuarto trimestre Renta 4 espera efectos ya anunciados como la recuperación en EEUU del rate case de NY y los mayores costes una línea de transporte por acumulación de retrasos en Brasil.

Los negocios liberalizados “seguirán mostrando solidez gracias a la normalización de la producción hidroeléctrica en España que permite menores compras a menores precios, la recuperación del déficit de tarifa y la normalización de márgenes en Reino Unido, así como la mayor producción de eólica marina”, añade el experto.

“Pese a la evolución de las divisas, y unas inversiones que estimamos superarán los 11.500 millones de euros, la rotación de activos, y la generación de caja operativa, permitirá una reducción de la deuda neta y del apalancamiento”.

En cuanto a la conferencia con analistas, Renta 4 no espera grandes novedades teniendo en cuenta que el próximo 21 de marzo Iberdrola celebrará el Capital Markets Day “en el que esperamos una estrategia continuista respecto al crecimiento en redes y renovables con un control de la estructura de balance que permita seguir manteniendo una política de dividendos creciente”. “Quizás podrían dar visibilidad respecto a los objetivos de cara a 2024 (beneficio neto R4e 4.830 millones vs 4.950 millones consenso Bloomberg)”.

Renta 4 mantiene una recomendación de ‘sobreponderar’ para Iberdrola, con un precio objetivo de 13,60 euros que supone un potencial alcista de un 26% respecto a los niveles actuales.

Hoy las acciones de Iberdrola han arrancado con una subida del 0,33% en el IBEX 35 hasta marcar 10,80 euros.