Añadir Estrategias de Inversión en Google

En poco más de 48 horas conoceremos las cuentas del 1T2025 de IAG (Iberia), el valor que el año pasado cerró como el más alcista del Ibex 35 pero que, sin embargo, este año, cotiza de forma "accidentada".

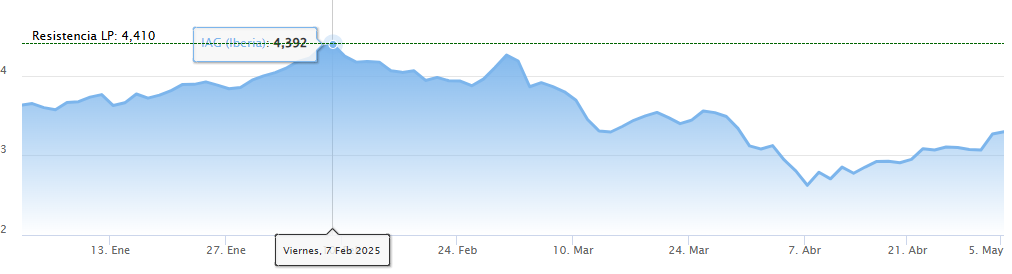

La aerolínea, que se perfilaba como una de las grandes protagonistas del parqué español de cara a este 2025, llegó a cerrar en los 4,392 euros por acción a comienzos de febrero, rozando niveles que precedieron a la crisis sanitaria, concretamente en precios de febrero de 2020. Sin embargo, las fuertes correcciones sufridas desde entonces han borrado el buen inicio de año de IAG en bolsa, pasando de avanzar más de un 20% en el primer mes de 2025, a registrar actualmente una rentabilidad negativa cercana al 10% en el acumulado.

Resultados con buen tono

La evolución del entorno macroeconómico continúa siendo uno de los principales factores que condicionan el comportamiento bursátil de IAG. La compañía, uno de los grandes actores del transporte aéreo a nivel europeo y global, se ve especialmente expuesta a las tensiones geopolíticas, las decisiones en materia de política comercial y la evolución del ciclo económico. En particular, la intensificación de la guerra comercial entre EEUU y Europa, en el contexto de las políticas arancelarias impulsadas por Donald Trump, ha generado nuevas incertidumbres sobre los flujos turísticos transatlánticos. IAG, como uno de los operadores más relevantes en esta ruta, se encuentra en el centro de este escenario, y los inversores se preguntan hasta qué punto estos conflictos podrían estar afectando la demanda de viajes entre ambos bloques económicos.

A este factor se suma un entorno de incertidumbre macroeconómica generalizada, que impacta de forma directa en la confianza de consumidores y empresas. Y es que, a pesar unos sólidos resultados en términos operativos y financieros en 2024, la posible desaceleración de la demanda interna, tanto en Europa como en otras regiones clave, podría suponer un lastre para las expectativas de crecimiento de la compañía. En este sentido, las dudas del mercado se centran ahora en la visibilidad a corto plazo y en la capacidad del grupo para sortear los obstáculos macroeconómicos en los próximos trimestres.

De momento, y a la espera de que este viernes IAG proporcione de forma directa más información sobre sus números y previsiones de negocio, los analistas ya han hecho sus cábalas. Iván San Félix Carbajo, analista de Renta 4, anticipa que los resultados del 1T2025 mantendrán el "buen tono", aunque "con unas tasas de crecimiento algo más moderadas, principalmente por el efecto comparativo de los datos de tráfico en 2024, que mostraron un crecimiento elevado (oferta +6,2 y demanda +7,7%)".

El efecto calendario también jugará un papel: la Semana Santa, que en 2024 se celebró en marzo, podría restar algo de impulso a las cifras de tráfico este año. En este contexto, Renta 4 estima una evolución más contenida, con una capacidad un 3% superior y una demanda que crecería en torno al 4% interanual.

Los gastos unitarios excluyendo el combustible aumentarían un 4,4%, en línea con los objetivos anuales de la compañía. No obstante, la reciente bajada de los precios del crudo y la mejora en las coberturas permitirían contener los costes totales, que apenas repuntarían un 0,2% respecto al primer trimestre de 2024.

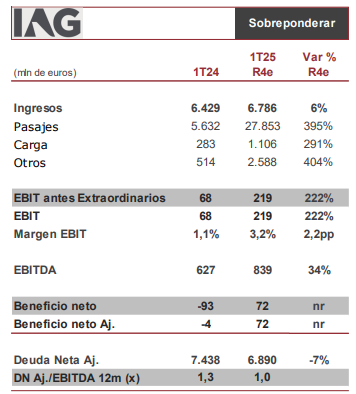

En este escenario, Renta 4 prevé un EBIT antes de extraordinarios de 219 millones de euros, una cifra que supera ampliamente tanto los 68 millones obtenidos hace un año como la previsión media del consenso, situada en 133 millones.

En cuanto al beneficio neto, tras registrar unas pérdidas de 4 millones de euros en el primer trimestre de 2024, IAG encara el comienzo de 2025 con mejores perspectivas. Los analistas de Renta 4 estiman que el grupo aéreo podría cambiar los números rojos por un beneficio de 72 millones de euros en los tres primeros meses del año.

Desde Renta 4 esperan también que la compañía mantenga sus previsiones de oferta de tráfico para el conjunto del año (+3% frente a 2024 y en línea con las estimaciones de la firma). La reciente debilidad del dólar y el abaratamiento del petróleo suponen, además, un factor de alivio para los costes operativos.