El sector bancario, bien acompañado del inmobiliario, ha hecho de liebre durante el mes de enero para dejar al Ibex 35 en niveles de 11.000 puntos. Esta escalda ha dejado a muchos valores en zonas de resistencia, pero eso no significa que no haya oportunidades; simplemente hay que rascar la superficie para ver que hay detrás y de qué manera aprovecharlo.

No ha sido fácil encontrar opiniones convergentes de expertos respecto a oportunidades en el Ibex 35. La cautela reina en el selectivo español y es que el mes de enero ha sido muy positivo, sobretodo en sectores como el inmobiliario, el financiero o el de infraestructuras, gracias entre otras cosas a la reestructuración a la que se están sometiendo las cajas de ahorro en nuestro país.

Sin embargo hay un valor en concreto que sí se ha repetido, al menos en el plano fundamental: Acciona. Debemos recordar que esta empresa, tras su armadura de renovables esconde un corazón de infraestructuras, lo que se ha dejado notar en su cotización; los títulos del valor se han revalorizado más de un 23% y es que como apunta Damián Querol, director de análisis de Banco Gallego, “el sector ha estado muy infravalorado”.

Los títulos de la acción se han situado en los 65,46 euros (precio cierre de sesión de ayer), pero el precio objetivo que le otorgan las casas de análisis oscila entre los 96 euros de Goldman Sachs y los 124 de Citigroup. En cuanto al aspecto fundamental, “la financiación”, según Álvaro Blasco, director de Atlas Capital, “no ofrece problemas y su modelo de negocio está bien diversificado geográfica y estructuralmente”.

Alberto Roldán, director del departamento de análisis de Inverseguros, afirma “haberse sentido muy sólo cuando el año pasado” recomendaban tomar posiciones en Acciona. Pero el tiempo le dio la razón, y la confianza en que los títulos tengan un buen recorrido continúa.

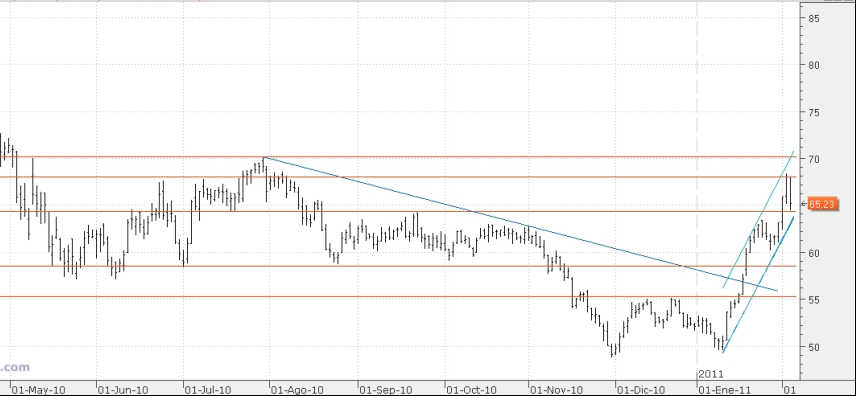

Gráfico Acciona

Desde RB Bolsa, sin embargo, se aconseja no entrar de momento en el valor. Y es que a pesar de que los aspectos fundamentales son buenos, el dibujo muestra una clara resistencia en los 68,50 euros, zona que ya ha testeado y que ha provocado alguna correción que, según el experto, en próximas sesiones podría dejar los títulos del valor en los 62/63 euros. Eso sí "si en próximas sesiones fuese capaz de romper dichos niveles, probablemente, la constructora se dirigiría a la zona comprendida entre los 75 y 80 euros", asegura Miguel Rodríguez analista de la casa.

El sector de las infraestructuras sigue generando discrepancias entre los analistas, pero hay otro valor que ha salido en las quinielas de varios expertos consultados por Estrategias de Inversión. “Hay que sobreponderar Abertis”, considera Roldán. Y de la misma opinión es José Lizán, gestor de activos de Nordkapp, quién asegura que la desinversión en Atlantia junto con la desinversión en Brisa y el interés de JVC por seguir incrementando su participación”, harán que el valor se encamine hacia la zona de los 15,5 euros. El valor cerró ayer en los 14,45.

Los caminos de la recomendación también se cruzan en OHL, de la que Sara Pérez Frutos, directora de Dracon Partners EAFI, asegura ser uno de los dos valores que salvaría del Ibex 35 (el otro es Inditex). “Está muy barata, tiene una deuda razonable y si internacionalización es inmejorable”. Los títulos de la empresa cerraron ayer en los 23; el precio objetivo de UBS es de euros.

Pero ojo, con los niveles actuales muchos expertos recomiendan mantener la cautela, esperar a ver la rotura de los 11.000… y como bien se dice en los círculos bursátiles: dejar que el primer euro se lo lleve otro.