Añadir Estrategias de Inversión en Google

Este próximo martes, 28 de febrero, Banco Santander celebrará su Investor Day, una jornada que tendrá lugar en Londres y en la que el banco del Ibex presentará sus planes para los próximos tres años, después de que el pasado 2 de febrero comunicara un beneficio atribuido récord de 9.605 millones de euros en 2022, un 18% más en euros corrientes con respecto a 2021, gracias al fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. La presentación del Plan Estratégico 2023-25 de Banco Santander, contará con la participación de la presidenta del grupo, Ana Botín, el consejero delegado Héctor Grisi y el director financiero José García Cantera.

Mejora de la rentabilidad en el foco

Durante esta cita con inversores y analistas, Banco Santander pondrá el foco de su discurso en la mejora de crecimiento y de rentabilidad, pero también en dar pasos adelante en lo que respecta a su política de dividendos.

Desde GVC Gaesco explican que la presentación de Santander también incidirá en la transformación de la entidad, "dando importancia a los negocios digitales", recuerda la analista financiera Marisa Mazo, así como en la importancia de los negocios globales, como pueden ser PagoNxt o Wealth Management.

En cuanto a los objetivos financieros, el mercado cree que Banco Santander reiterará sus metas de crecimiento de ingresos de doble dígito, impulsado por las políticas restrictivas de los bancos centrales, con subida de tipos de interés. Además, se espera que la entidad dirigida por Ana Patricia Botín confirme su objetivo de lograr un ratio de eficiencia por debajo del 45% y un coste del riesgo que sea inferior al 1,2%, que ya se había fijado el banco pero no había logrado alcanzar. También se espera que el banco reitera su objetivo de rentabilidad sobre fondos propios tangibles (RoTE) del 15%, que ya adelantó durante la presentación de los resultados de 2022 y que, de cumplirse, podría llevar al banco a superar los 10.000 millones de euros de beneficio.

Con este escenario, son varias las firmas que han valorado las cifras que "supuestamente" se comunicarán este martes. El pasado viernes, 24 de febrero, Nuria Álvarez, analista de Renta 4, publicaba un informe en el que preveía una estrategia y mensajes por parte de Banco Santander "continuistas con lo que hasta el momento el banco ha estado haciendo, poniendo el foco en la mejora de la rentabilidad y la eficiencia, y el mantenimiento de unos niveles de capital que aseguren el reparto de dividendos". "No vemos guías agresivas de cara al Plan Estratégico 2023-25", señala, ya que en un plan a tres años "no lo puedes ser porque hay variables exógenas que no se pueden controlar, donde el BCE, el Euríbor, las divisas y otros obstáculos regulatorios son fuentes de volatilidad". Además, “los efectos reales (de esta subida de tipos) no se han trasladado a la pequeña economía, que puede terminar subiendo el coste del riesgo y, con ello, las provisiones”, apunta Álvarez.

"Los objetivos actuales para 2023 apuntan a un CET 1 “fully loaded” superior al 12%, y un RoTE >15%, guías que vemos razonable que el banco reitere a medio plazo", explican desde Renta 4. Asimismo, "con un objetivo de situar el ratio de eficiencia para 2023 entre el 44%-45%, no hay que destacar que pueda mejorarla para el conjunto del plan".

Por su parte, Kepler Cheuvreux prevé que Santander fije un objetivo de RoTE por encima del 14% para 2025, frente a un objetivo actual del 13,37% y al 15% señalado anteriormente por Renta 4. Además, Kepler prevé que Banco Santander registre un beneficio neto de 12.000 millones de euros a finales de 2025, lo que implicaría un aumento del 25% frente a 2022.

Los analistas de Credit Suisse creen que Banco Santander insistirá en el crecimiento rentable, que se verá impulsado por la mayor conectividad e integración para mejorar la eficiencia. Y, por otro lado, optimizará el crecimiento en todos los mercados y productos mediante la mejora de la asignación de capital. “En conjunto, aumentamos nuestras estimaciones de beneficio neto alrededor de un 5% para el período 2023-2025”, señalan.

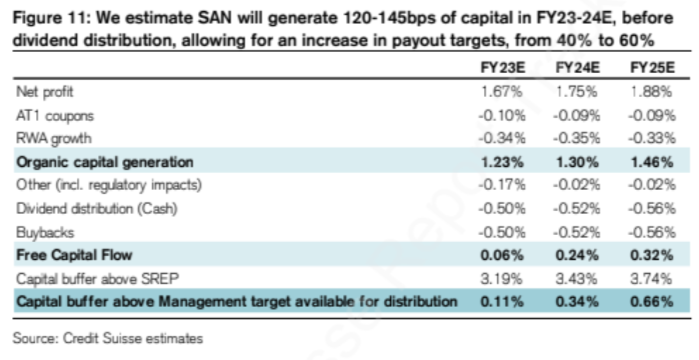

Además, desde Credit Suisse apuntan que "si bien la trayectoria de acumulación de capital de Santander ha sido algo lenta, la relación CET1 ya está por encima el objetivo del 12%; en ausencia de vientos en contra regulatorios importantes, la generación de capital orgánico recurrente probablemente fortalecerá el exceso de reservas. Creemos que la prioridad para avanzar se centrará en construir conectividad, mejorar rentabilidad y optimización del capital a través de cambios estratégicos en la asignación de capital. Por lo tanto, estimamos que Santander generará 120-145bps de capital por año hasta FY23-25E, antes de distribución de dividendos".

Objetivos por divisiones

Por otro lado, son muchos los analistas que recuerdan que el banco suele dar objetivos por divisiones y regiones, y creen que el principal motor de crecimiento para el plan 2023-2025 de Santander se desplace desde América Latina a Europa, aunque los mayores ingresos también respaldarán el crecimiento de los préstamos en Brasil, su principal mercado, y México, donde aún se espera que los objetivos de rentabilidad sigan siendo más altos que en Europa.

"Al banco le viene el viento de cola (…) porque la mitad del dinero viene de Europa. Y subidas de tipos de interés significa expansión de márgenes para el banco, sobre todo en España y en Santander Consumer", dice Enrique Quemada, presidente del banco de inversión OnetoOne Corporate Finance.

Desde Credit Suisse apuntan que "seguimos viendo mayor rentabilidad en Brasil, Portugal y México, donde el retorno sobre los recursos propios y el retorno sobre Los RWA permanecen significativamente por encima de los niveles promedio en todas las huellas. En cambio, marcamos menor rentabilidad en EE.UU. y España, donde creemos que la gerencia podría considerar crecimiento más limitado o cambios en la combinación de productos, y en Polonia, donde creemos que el grupo podría considerar una posible desinversión. Reino Unido también genera dudas, porque el mercado hipotecario está muy saturado, con un menor crecimiento de hipotecas o prácticamente nulo".

Política de dividendos al alza

Desde UBS aluden al que sin duda será uno de los puntos clave del Investor Day de Banco Santander: los dividendos. Los analistas cuentan que, con los beneficios mejorando y los vientos regulatorios en contra desvaneciéndose, “el momento para aplicar una política más expansiva de retorno del capital parece el adecuado”.

De hecho, la presidenta de la entidad, Ana Patricia Botín, ya dejaba la "puerta abierta" a principios de este mes de febrero para incrementar el ‘pay out’, que ahora está en el 40% (con un 20% en recompra de acciones y otro 20% en pago de efectivo). Pero, ¿cuánto?

"Con un mercado que está esperando una mejora de la retribución al accionista con un aumento del pay out actual, la ausencia de mensaje en este aspecto creemos que no sería bien recogido por la cotización", pronostica Nuria Álvarez de Renta 4. "Espero claramente que eleven el 'pay out' hacia el 50% (frente al 40% actual) teniendo en cuenta la mejora de márgenes y que además esto encaja con el mantenimiento de los niveles de capital (en términos 'fully loaded', la medida más exigente de solvencia en el sector) del 12%".

En Credit Suisse van más allá y estiman que, si el banco generara entre 120-145 puntos de capital durante el trienio, esto sería suficiente para financiar un payout del 60%. "Cuando observamos las expectativas de consenso, los índices de pago previstos se mantienen cerca del 50% en FY23 y FY24, incluso se han deteriorado tras los resultados de FY22. Dichos pronósticos se mantienen muy por debajo de nuestra suposición de pago del 60%, lo que posiblemente refleja el escepticismo del consenso sobre los anuncios de la administración en el Investor Day".

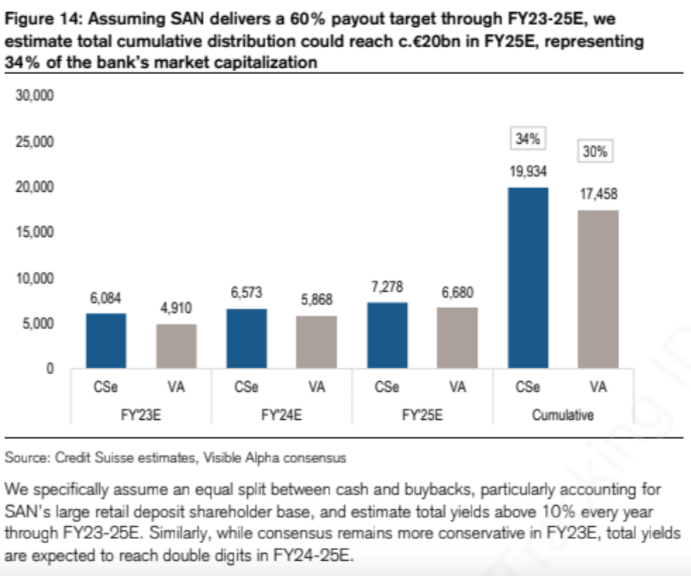

Suponiendo que Santander cumpla con un objetivo de pago del 60% durante los años fiscales 23-25E, "estimamos que la distribución total acumulada podría alcanzar unos 20.000 millones de euros en el año fiscal 25E, lo que representa el 34% de la capitalización de mercado del banco. Las expectativas de consenso para la distribución acumulada se mantienen por debajo de nuestras previsiones, pero aún representan un alentador 30% de la capitalización de mercado hasta el año fiscal 25", señalan desde credit Suisse.

Específicamente, "asumimos una división equitativa entre efectivo y recompras, particularmente teniendo en cuenta la gran base de accionistas de depósitos minoristas de Santander, y estimamos rendimientos totales superiores al 10% cada año hasta FY23-25E".

BBVA vs Banco Santander

En caso de que finalmente Banco Santander anuncie un incremento de la política de dividendos, Álvarez cree que las acciones de la entidad “lo deberían tomar bien”, pues se ha visto que las cotizaciones son “muy sensibles” a estas noticias.

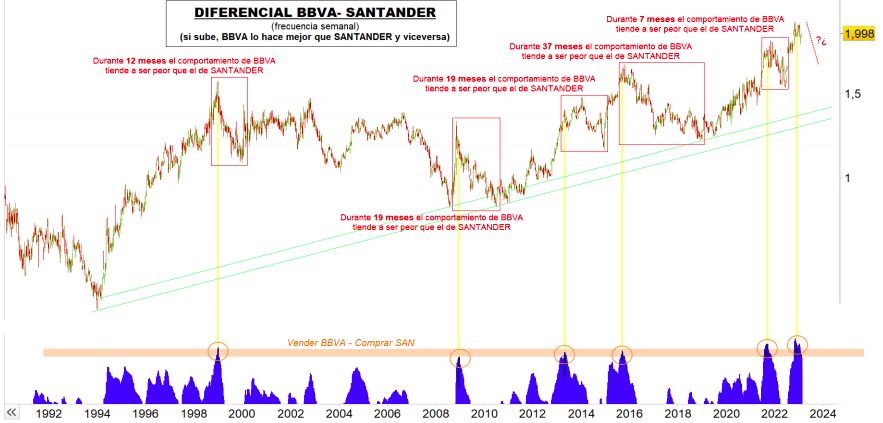

Y parece que ellos ya lo dan por hecho... No obstante, este viernes, Renta 4 volvía a actualizar su valoración de Banco Santander frente a BBVA, señalando que "desde el pasado 13 de enero Santander viene haciéndolo mejor que BBVA. A nuestro juicio este comportamiento de mejora de Santander podría extenderse en el medio plazo en base a la corrección de excesos".

Con esto, Renta 4 recomienda vender las acciones de BBVA y comprar Banco Santander en base al sexto exceso en 33 años.