Añadir Estrategias de Inversión en Google

El mercado parece haber asumido las voces preventivas que alertan de la urgente necesidad de destinar recursos estatales a preparar los sistemas de Salud a los riesgos de futuras epidemias. El Covid-19 no ha dejado de ser una primera piedra de toque que ha dejado secuelas económicas históricas, con la primera recesión global en tiempos de paz desde el 'Crash del 29'. El incipiente despegue del ciclo de negocios post-Covid deja una clara toma de posición inversora: los acuerdos de ‘private equity’ repuntaron en 2020 y se suceden sin razón de continuidad desde el comienzo del actual ejercicio, a la estela de las campañas de vacunación que están empezando a revertir la expansión de la pandemia.

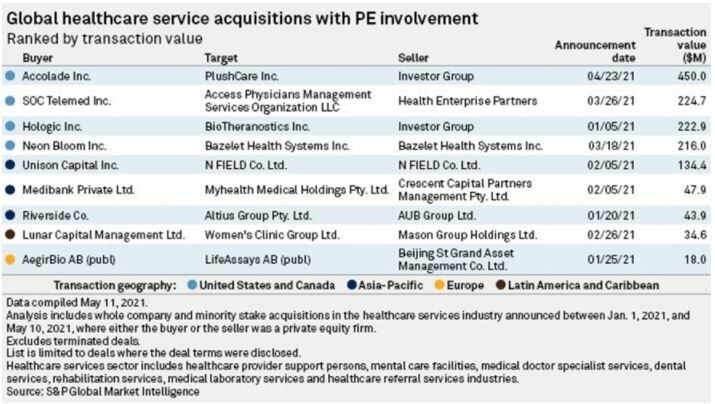

El goteo inicial de penetración del capital de inversión en las estructuras accionariales de firmas médico-sanitarias que se vislumbró en las fases alcistas de las bolsas internacionales durante los meses más duros del Covid-19 parece haberse convertido en un auténtico manantial. Casi en un episodio de exuberancia. La industria médico-sanitaria marca el ritmo de las operaciones en los mercados globales. Y lo hace con registros récord. A pesar de que, en 2020, el volumen de pactos de Private Equity (PE) descendió en un 14%, los acuerdos de compra de acciones dirigidos a las empresas del sector sanitario -un total de 380- repuntaron un 21%, según datos de la consultora Bain que consignan en su décimo Global Healthcare Private Equity and M&A informe anual sobre el estado corporativo y financiero de las empresas de este segmento de actividad que deja otro botón de muestra del fervor por estos activos entre las carteras de capital. Porque en los cuatro meses de 2021, la tendencia por los valores sanitarios ha incrementado su dinamismo inversor.

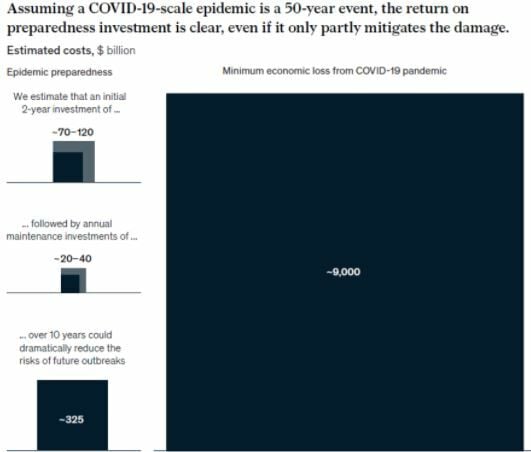

El boom inversor, además, parece disponer de unos cimientos sólidos. Porque crece el consenso de instituciones multilaterales -desde el FMI y el Banco Mundial, hasta la OCDE, el club de países de rentas altas, pasando por la OMS y el máximo organismo del comercio global, la OMC, y por el G-20, el foro de las principales potencias industrializadas y mercados emergentes considerado como el gobierno económico mundial o Naciones Unidas- y de autoridades nacionales en favor de destinar mayores recursos públicos a reforzar y modernizar los actuales modelos sanitarios. Con vistas a dotarles de sostenibilidad financiera suficiente con la que poder abordar la más que probable llegada de futuras epidemias. Invertir en Salud es un valor seguro, empieza a forjarse en la percepción de los mercados. Matt Wilson y Lieven Van der Veken, de McKinsey, exponen en cifras el coste de este esfuerzo presupuestario venidero, en el que reclaman la colaboración público-privada, y del que -dicen- será el campo abonado para impulsar una etapa de esplendor bursátil de los activos de las empresas sanitarias. “La disrupción económica causada por el Covid-19 podría costar entre 9 y 33 billones de dólares” -dependiendo del tiempo que tome contener definitivamente la epidemia- un cheque de mucha mayor dimensión que el que hubiera costado adoptar medidas preventivas, aclaran. En sus estimaciones de futuro, y asumiendo la aparición de nuevas crisis víricas como un “riesgo latente y real” consideran ineludible que los gobiernos de todo el planeta empleen entre 70.000 y 120.000 millones en los próximos dos años y entre 20.000 y 40.000 en los ejercicios posteriores para poder “reducir substancialmente los daños de próximas pandemias”.

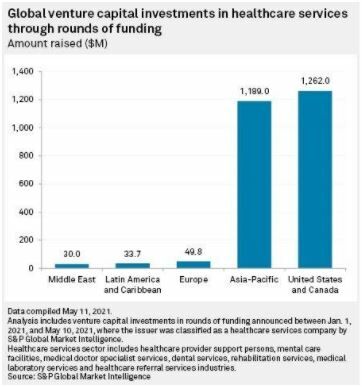

“La prolongación de la crisis del coronavirus ha generado una atmósfera de búsqueda de nichos de inversión y un fuerte apetito por sellar acuerdos fértiles; es decir, en condiciones financieras y de retorno de beneficios”, explica el estudio de Bain para justificar el papel preponderante del Covid en el mercado. Por ejemplo, a la hora de analizar que, aunque el volumen de los acuerdos de PE en el sector sanitario se ha elevado, el valor de los mismos se redujo por primera vez desde 2015. “La vacilación a la hora de concretar grandes transacciones y la proliferación de ofertas de adquisición de acciones de compañías” del sector se instaló al comienzo de la epidemia y sigue siendo un factor determinante para la formalización de las negociaciones. También a la hora de valorar la mayor propensión y anticipación de las inversiones de capital en Asia -primera región del planeta en contener las iniciales oleadas de contagios- respecto a otras latitudes del planeta. En el mayor continente se duplicaron con creces el número de acuerdos de PE: desde los 68 del ejercicio 2019, hasta los 156 de 2020. Con un volumen ostensiblemente superior, que pasó de los 11.500 a los 16.900 millones de dólares. Impulsados por la readecuación accionarial de firmas de servicios biomédicos de China e India. Con un “creciente atractivo inversor”. Al igual que las de 'medtech' y 'biopharma' de los dos colosos emergentes del área, Japón y de los tigres asiáticos, del sudeste continental. “La alta calidad de los activos sanitarios de la zona y las necesidades de colocación de capital de los fondos de 'private equity' auguran rápidas transacciones en valores con rápidas mejoras de los niveles financieros y de retorno de beneficios”. La perspectiva es que aumenten los acuerdos. En 2020, rozaron el 41% del total global. En especial, las dedicadas a la investigación molecular y con planes de inversión en servicios de innovación y, más en concreto, las del segmento de la biotecnología. Bain, en cambio, concede el liderazgo al mercado de EEUU en 'venture capital', donde las firmas de capital riesgo destinaron al sector sanitario más de 1.260 millones de dólares. Frente a los 1.190 de Asia-pacífico o los 49.800 de Europa.

Los expertos de Bain atisban, además, viento en popa a los flujos de capital en el sector. Con un repunte del 3,9% de crecimiento anual entre 2021 y 2024. Frente al 2,8% registrado entre 2016 y 2020. Deloitte sitúa el dinamismo inversor en Asia y Australia, con fuertes alzas del 5,3% anual, frente al 5,2% de las operaciones en Europa del Este, como revela en su 2021 Global Health Care Outlook. “La epidemia ha dado alas al sector digital sanitario, con negocios boyantes de servicios de telemedicina a corto y medio plazo, en un momento en el que los inversores de private equity cobran ventajas en una tendencia que está centralizando los esfuerzos de capital en la crisis del Covid-19”, asegura su diagnóstico. En el que también constatan las preferencias del mercado en empresas que desarrollan “instrumental de diagnóstico y tecnología punta para facilitar el uso y consumo de bienes y servicios sanitarios en casa”. Una encuesta de esta 'big-four' desvela que entre un 30% y un 50% de los pacientes que han hecho uso de los sistemas de diagnóstico online en sus hogares está satisfecho con sus resultados. Bain señala cuatro focos prioritarios de capital en la industria: telemedicina, negocios digitales de cuidados de salud, las empresas que inviertan en la modernización de las pruebas clínicas y las firmas proveedoras de material sanitario. “2021 será más atractivo que el pasado ejercicio en términos de 'private equity' a pesar de los acuerdos propiciados por el quebranto en las líneas de suministro -cadenas de valor- y de servicios que ha acontecido en 2020”. Un impulso que se propagará en el tiempo. “Las colocaciones de capital a lo largo del ciclo post-pandémico tiene largo recorrido; sobre todo, si se garantizan y consolidan las inversiones en infraestructuras inteligentes en los sistemas sanitarios, se intensifican líneas de investigación y desarrollo de vacunas y nuevos medicamentos y se incentiva la colaboración público privada en el descubrimiento de fármacos”.

Cinco pilares para modernizar los sistemas sanitarios

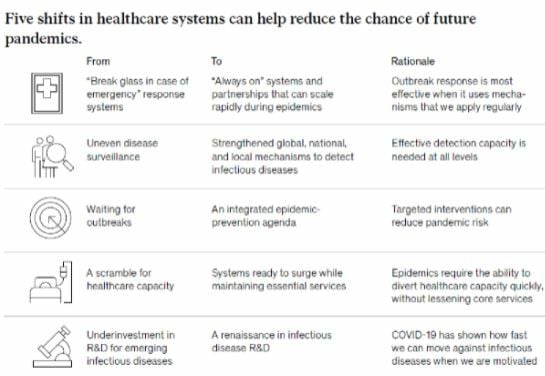

En McKinsey, Wilson y Van der Veken, creen que, para solventar el círculo vicioso de “pánico y negligencia” que, a juicio del presidente del Banco Mundial, el surcoreano Jim Kim, ha provocado la mayor epidemia en cien años, las autoridades nacionales deben entender la crisis del Covid-19 como un serio examen para evitar futuras pandemias. “Existen suficientes argumentos para pensar que van a emerger nuevas enfermedades infeccionas en el futuro y que resulta de lo más conveniente vigorizar los sistemas sanitarios, dotarlos de más capacidades técnicas, materiales y profesionales y prepararlos para que puedan responder mejor ante probables eventualidades” epidemiológicas. A través de un repóker de áreas de actuación: construir modelos de alerta y de respuesta permanentes; fortalecimiento de los mecanismos de detección precoz de infecciones; integración de los recursos y esfuerzos para prevenir brotes y focos de contagio y la aceleración de la I+D+i diagnóstica, terapéutica y de vacunas.

Para evitar tener que “romper el cristal en caso de emergencia” -como ha acontecido con esta pandemia- y responder de forma improvisada con los déficits de capacidades de las estructuras sanitarias ante un riesgo de tal celeridad y magnitud -universal- se deben dar cabida a personal especializado en patógenos que ofrezcan resistencia a distintos elementos microbiológicos. Con la puesta en marcha de coaliciones público-privadas de innovación y preparación ante supuestos de pandemia. Como la aplicación que instauró Corea del Sur recabando datos geoespaciales en el que utilizaron once sistemas de gestión de desastres y se implicaron 16 ministerios para lograr un test de detección rápida de contagios. Pero también para activar mecanismos de diagnosis o modelar redes y cadenas de fabricación de equipamientos médicos. La información y la conexión de los distintos agentes económicos, sanitarios y sectoriales resultará esencial. Unos gastos que oscilarían entre 20.000 y 30.000 millones de dólares, más entre 5.000 y 10.000 millones más en inversiones, en los próximos dos años: entre 60.000 y 110.000 millones a lo largo de la década. Y que daría sistemas de alta calidad en la detección, apoyo epidemiológico de respuesta a través de centros funcionales interconectados entre países y robustez a las cadenas de abastecimiento a todos los niveles gubernamentales -nacionales, regionales y locales-, con planes de simulación periódicos e intersectoriales para tener engrasados los preparativos.

En segundo término, la supresión de prácticas vetustas de los sistemas sanitarios para abordar epidemias altamente infecciosas y que se propagan por una elevada variedad de países. A este respecto, en McKinsey recuerdan que los fallos de detección del Covid-19 han ocasionado una fase de disrupciones en las cadenas de valor y de transmisión de suministros para responder a la epidemia. Con mecanismos y prácticas a la vieja usanza. Desde los mostradores de centros de salud se canalizaban los síntomas inusuales del coronavirus. “La mayoría de países estaban lejos de poder realizar analíticas avanzadas para identificar la enfermedad y los contagios y abordar los riesgos epidemiológicos”, aclaran. Sin posibilidad de usar datos de movilidad para reducir su potencial de propagación. Potencias industrializadas, mercados emergentes y en desarrollo “no dispusieron de las inversiones necesarias para asegurar los sistemas”. La crisis del Covid debería prender la mecha de una mayor coordinación internacional con compromisos para la activación global de mecanismos de respuesta. Agenda que tendría que incluir líneas de investigación sobre riesgos virales, reforzamiento de datos compartidos, límites al comercio de animales salvajes y un mayor desembolso en I+D para propiciar la canalización de información relevante en tiempo real. Un programa de estas características debería poder disponer de recursos de entre 10.000 y 15.000 millones de dólares los dos primeros años y entre 4.000 y 6.000 anuales a lo largo de la década, hasta totalizar entre 42.000 y 63.000 millones.

La agenda de prevención pre-pandémica también implica transformaciones en agricultura, en la gestión y uso de las tierras de cultivo, así como en los incentivos económicos. Al igual que en los acervos normativos y en la educación. Y avances en el mapeo de virus de procedencia animal. E incentivar herramientas técnicas con casos de investigación, protocolos especiales sanitarios y aplicaciones de información compartida. Así como una cobertura global de vacunas. La factura sería de entre 20.000 y 30.000 millones el primer bienio y entre 5.000 y 12.000 anuales durante el resto de la década, hasta totalizar entre 60.000 y 126.000 millones.

La mejoría de la capacidad de los sistemas sanitarios requiere de planes detallados de gestión hospitalaria, tanto de personal como de gastos de capital, y planes especiales contra epidemias. Sin desvirtuar ni minusvalorar los servicios esenciales. Y poniendo en marcha herramientas de alerta temprana y la preparación de modelos de empleo alternativos para atender campañas de inmunización y planificación familiar. La potenciación de los centros de atención primaria es una de las teclas ineludibles que las autoridades deben tocar. Para todo lo cual se deberían desplegar entre 5.000 y 10.000 millones en el actual bienio, con entre 2.000 y 4.000 anuales, hasta llegar a los 21.000 ó 42.000 millones en el conjunto de la década.

Por último, en materia de innovación e investigación bio-médica, el esfuerzo inversor debería de concentrarse en la elaboración de portfolios para atender distintas líneas de exploración de vacunas, con un amplio número de empresas participantes. Medidas que faciliten la flexibilidad manufacturera para su desarrollo rápido y masivo de las soluciones terapéuticas más efectivas. Así como la implantación de programas de investigación activos en un amplio abanico de riesgos pandémicos. Todo ello aceleraría los mecanismos de diagnosis y terapéuticos -donde los fondos en innovación añadirían rentabilidades y avances en los descubrimientos- el desarrollo de la 'next generation' de antibióticos, catapultarían las plataformas de canalización de vacunas y elevaría el poder manufacturero para la puesta en marcha de vacunas o soluciones farmacológicas a gran escala. Unos gastos que oscilarían entre los 15.000 y los 35.000 millones de dólares en el actual bienio, para destinar entre 4.000 y 6.000 millones anuales, hasta contabilizar, al término de la década, entre 47.000 y 83.000 millones de dólares.

Una era sanitaria con sello digital

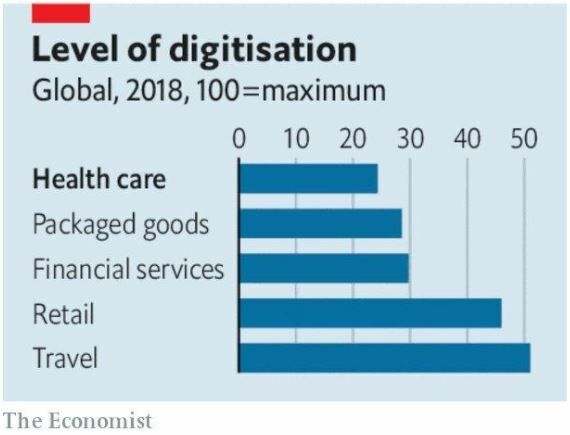

La pandemia ha dejado constancia del retardo telemático del sector sanitario. Los directores de hospitales de Madrid -ponían como ejemplo analistas de McKinsey Global Institute, el 'think tank' de la consultora hace unas fechas- informaba virtualmente al inicio de la crisis sobre la evolución de contagios y la densidad de las UVI’s de enfermos de Covid sin registro electrónico que fueran o pudieran ser compartidos por el conjunto del sistema de Salud. Pero no es sólo un botón de muestra. Casi el 70% de los centros hispatalarios de EEUU seguían utilizando faxes y el servicio postal para registrar pacientes. La andadura digital de la industria sanitaria, emprendida hace dos décadas, ha sido superada, con creces, por sectores como el turístico, el comercio minorista o el logístico, de entrega de paquetería urgente, por ejemplo. Todo ello, como recuerda en una reciente información el semanario The Economist, ha expuesto las deficiencias digitales durante la epidemia del coronavirus y ha dejado traslucir los esfuerzos del personal médico para abrazar comunicaciones y análisis telemáticos de forma súbita. La telemedicina ha irrumpido con fuerza. Para quedarse. Porque los pacientes empiezan a sentirse cómocos con el diagnóstico y con los tratamientos en remoto. Y las compañías médicas, startups sanitarias, hospitales, aseguradoras, farmacéuticas y bigtech como Amazon, Apple o Google han comenzado a proveer este tipo de servicios.

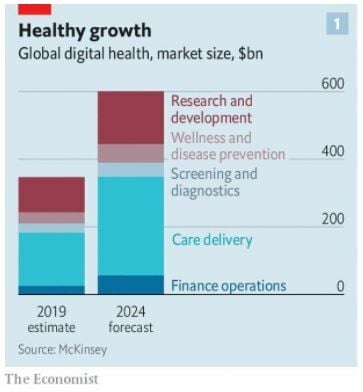

McKinsey estima que los ingresos globales a través de la sanidad digital -desde la telemedicina, hasta las ventas farmacéuticas online- aumentarán desde los 350.000 millones de dólares del pasado ejercicio hasta superar los 600.000 millones en 2024. E incentivará el mercado del sector en EEUU, con un valor de 3,6 billones de dólares, que se hará más digital. Líneas de negocio que se moverán en la misma dirección en China y Europa y, en menor medida, en el resto de latitudes del planeta. Unos ingresos billonarios que se están acelerando con la pandemia. También desde CB Insights, firma de investigación de mercados, apuntan la toma de posiciones del mercado en la industria sanitaria. Sólo en el tercer trimestre de 2020, fondos de inversión privados sellaron acuerdos accionariales por valor de 8.400 millones de dólares, más del doble de los registrados en todo 2019. Con una larga lista de unicornios -empresas que superan los 1.000 millones de facturación annual- con un valor combinado de más de 110.000 millones de dólares, asegura la consultora HolonIQ. Mientras AmWell, la división de telemedicina de Google ha emprendido un plan de inversiones que ha pasado de los 100 a los 742 millones de dólares a través de una IPO o oferta pública de venta, con una capitalización bursátil de 6.000 millones. Y la china JD Health, la farmacéutica digital del emporio online JD.com, protagonizó a finales de año la segunda IPO de mayor volumen de negocio en la bolsa de Hong-Kong.

La demanda de medicina digital está en boga. Y sus empresas se afanan en conseguir productos y servicios de alta precisión médica sustentados por la Inteligencia Artificial (IA), el data analytics y modelos de nubes de almacenamiento de información. Una tendencia que prosigue su vigor y dinamismo. Standard & Poor’s Global Market Intelligence constata que, en el primer trimestre de este año, las IPO sanitarias han duplicado el número y el valor de las operaciones respecto al mismo periodo del año precedente. El de la Gran Pandemia. De acuerdo con su compilación de datos, hasta 84 acuerdos bursátiles se tejieron entre enero y marzo pasados. El mayor impulso de los últimos cinco años. Por un total de 13.800 millones de dólares, más del doble de los 5.370 del primer trimestre de 2020. La percepción en el mercado, avisa Peter Behner, responsable en E&Y de mercados en el sector sanitario global, es el nacimiento de un boom de adquisición de acciones a raíz de los avances de las vacunas, métodos terapéuticos y la alta receptividad social a los servicios telemáticos. “Existe una enorme fluidez de liquidez en los mercados” hacia estas empresas, anticipa. Al calor de sus planes inversores en tecnología.

Como la oferta lanzada por SK Bioscience, firma surcoreana especializada en vacunas y rotavirus a su compatriota Novavax, para asegurarse la manufactura y la comercialización de sus servicios por 875 millones de dólares. O la IPO de la estadounidense Sana Biotechnology en Wall Street por 675,6 millones y sobre MicroPort Cardio Flow Medtech, por 372,2 millones en el parqué bursátil de Hong-Kong. Las biotecnológicas han sido la punta de lanza del mercado en el sector en el tránsito entre 2020 y 2021. De las 25 grandes operaciones del primer trimestre, 12 fueron biotechs, enfatizan en S&P Global.

Este clima propicio a los movimientos de capital no sólo consolida el futuro tecnológico-digital y el poder investigador del sector, sino que contribuye decididamente a reinventar sus negocio y servicios, afirma Shubham Singhal, de McKinsey, para quien el sector ha iniciado una senda de “redefinición de modelos de negocio y de construcción nuevas fuentes de ingresos; en especial, hacia líneas de investigación que mejoren las condiciones de vida de sus pacientes”. Una “gran transformación” que se dirige a crear mayor valor a sus accionistas en áreas como la calidad, el acceso a servicios, la comodidad en la prestación de sus productos, la experiencia profesional y, por supuesto, su situación financiera y su progresión en el mercado. Con proyectos de inversión tecnológica y de investigación médica fulgurantes, que atiendan las demandas cada vez de más diversificación de ofertas, planes de integración de los cuidados sanitarios, consolidación de sus estructuras logísticas y con la vista puesta en la gestión del cuidado de las generaciones jóvenes. “La innovación en nuevos business se mueve con mayor celeridad que los cambios que genera la crisis del Covid-19”, dice Singhal. Ante la significativa sensación de oportunidad y el atractivo retorno de beneficios, los fondos private equity se destinan a la atracción de capital y talento en el área de la tecnología. Se ha instalado -matiza- “la cultura de prueba y aprende con agilidad”, que ha calado entre los ejecutivos del sector y que están incorporando una “arquitectura abierta de capacidades”, con acuerdos empresariales, creación de ecosistemas, procesos de fusión y de adquisición e impulso a los activos.

Aunque también con un ojo puesto en los virajes regulatorios con intentos, como los europeos, de establecer estándares electrónicos en los servicios médicos. O el de la India, que modela un plan de identidad sanitaria digital como núcleo para ganar cuotas de interoperabilidad en este sector. Las plataformas de big-data en hospitales con registros de índole electrónica se están implantando, bajo criterios normativos estrictos, en China. En una industria con una amplia y en no pocas ocasiones amorfa y compleja red de requisitos burocráticos. Las empresas sanitarias van a tener que metabolizarse a una velocidad sin igual mientras atienden los avances técnicos e investigadores y se renuevan las cuantiosas y obsoletas reglas que obstruyen sus planes de I+D e innovación, necesitados del impulso del capital riesgo, en un momento crucial, que reclama un gasto notable de inversión. Con unos desembolsos del 5% del PIB en las naciones de rentas bajas, del 9% en las industrializadas y del 17% en EEUU. Pero que emplea a más de 200 millones de trabajadores y genera más de 300.000 millones de beneficios anuales.