Añadir Estrategias de Inversión en Google

A pesar de las dudas y nervios que han atenazado a los mercados mundiales, principalmente por la guerra de aranceles de Donald Trump, la bolsa española lleva un 2025 de lujo. Si nos atenemos a los datos del IBEX 35, el selectivo acumula rentabilidades del 18% en lo que va de ejercicio, gracias a valores como Indra, que lidera el ranking del índice español con repuntes del 71%, y a los seis componentes del sector financiero, que avanzan en el año entre un 45 y 55% cada uno.

Sin embargo, más allá del Ibex, hay otros valores que están arrasando en la bolsa española, incluso por encima de los más alcistas del selectivo. En concreto, Squirrel Media y Oryzon Genomics son las dos acciones que repuntan por encima del 85% en el Mercado Continuo y que, además, a tenor de su análisis fundamental, tienen razones, más allá del siempre latente efecto Trump, para que lo sigan haciendo bien en bolsa.

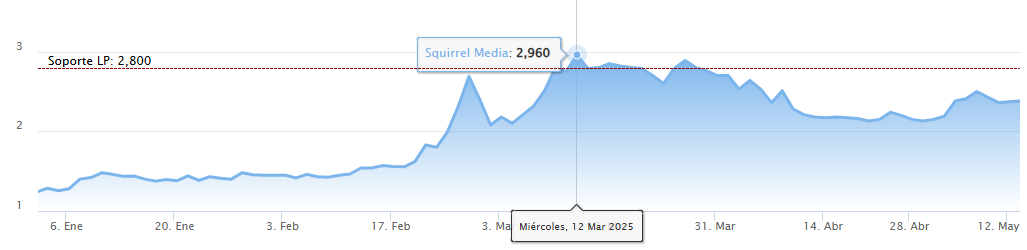

Squirrel es la joya de la corona del Mercado Continuo en lo que va de año, con un avance del 93% en bolsa gracias, en gran parte, al número y cuantía de adquisiciones que ha realizado este ejercicio. En concreto, y con motivo de estas compras, el valor se ha disparado a doble dígito en varias ocasiones y se mantiene muy fuerte desde el inicio del año. Y es que, por ejemplo, el pasado mes de febrero, y en el espacio de al menos 24 horas, la empresa comunicó hasta cinco operaciones de adquisición.

Fruto de ello, Squirrel alcanzó su máximo anual a cierre el pasado 12 de marzo, en los 2,96 euros, un precio que no tocaba a cierre desde octubre de 2022.

A estos verticales repuntes de marzo, le siguió otro importante en abril, cuando Squirrel Media presentaba su plan de negocio para 2025 y 2026 y ponía de manifiesto que espera alcanzar unos ingresos de entre 320 y 350 millones de euros en 2026, lo que supone multiplicar por más de dos (+144,1%) las ventas de 2024. Además, para el año presente, la compañía planea más que duplicar su Ebitda, alcanzando un máximo de 40 millones de euros, lo que supondría un incremento del 110,5% en comparación con el ejercicio anterior, donde se situó en 19 millones de euros. En cuanto a 2026, Squirrel Media -cuyo negocio se distribuye en Publicidad, Contenidos (con la producción y distribución de contenidos audiovisuales), Servicios TMT y Medios de Comunicación- tiene como objetivo casi triplicar su Ebitda, situándolo en una horquilla entre 48 y 52 millones de euros, lo que representaría un aumento del 173,7%.

Además de estas metas, en una entrevista con Ei, Pablo Pereiro, presidente y consejero delegado de Squirrel Media, señalaba que tras el acuerdo alcanzado a finales de marzo para la conversión de 6 millones de deuda en capital de Squirrel por parte de los socios fundadores de Grupo IKI y Comercial TV, "la compañía va a pasar por primera vez del 15% de free float y eso nos va a garantizar prácticamente estar en el Ibex Small Cap dentro del Mercado Continuo por los volúmenes de negociación que tenemos. Entiendo que no llegaremos a la formalización completa de esas operaciones para estar en el mes de junio, pero, en cualquier caso, deberíamos estar en ese selecto grupo en septiembre de este mismo año".

En su valoración fundamental de Squirrel Media, la analista de Ei, María Mira señala que "se trata de un Grupo que está consiguiendo, a través de integraciones y crecimiento orgánico, una dimensión que lo sitúe como líder en los diferentes negocios en los que opera. Con una estrategia de crecimiento ordenada, las fuertes sinergias entre sus divisiones favorecerán un dinamismo en la cuenta de resultados muy significativo. Consigue retornos de fondos propios y capital empleado superiores al sector y mantiene un apalancamiento muy controlado. Negocio muy bien gestionado que crea valor a través de un modelo claramente de “flywheel” o de sistema de engranaje donde todas las distintas divisiones de negocio de la compañía se retroalimentan y generan sinergias de ingresos y costes de modo que posibilitan alcanzar ingresos y resultados más recurrentes y estables que los de sus comparables".

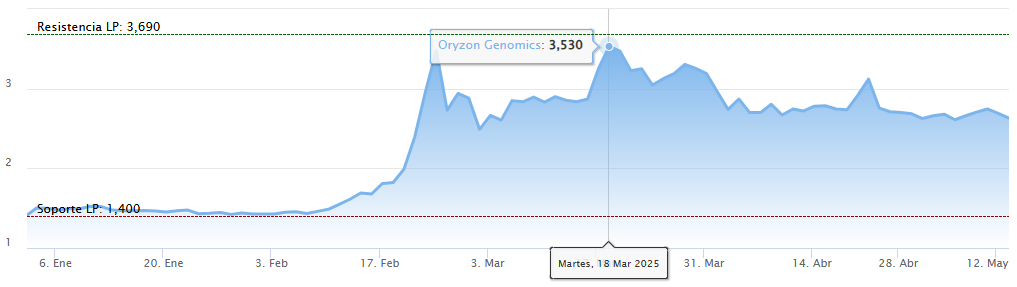

El otro gran protagonista del Mercado Continuo de este año es Oryzon Genomics, un valor que en diciembre cumplirá 10 años cotizando. A día de hoy, sus acciones acumulan alzas del 86% en estas 21 semanas de 2025, cotizando en el entorno de los 2,60 euros, un nivel que, a pesar de ser bueno, está lejos de los mejores de toda su andadura bursátil y de esos 4,8 euros por título en los que llegó a cotizar en diciembre de 2016.

Aún así, este año ha recuperado niveles, con sus máximos del pasado 18 de marzo en los 3,53 euros por acción, no vistos en su cotización desde agosto de 2021.

Subida a doble dígito alto en el año, con fundamento en sus compuestos, para esta compañía biofarmacéutica, con una gran implicación americana, con doble presencia en España y en Cambridge, Massachusetts. Y es que el interés inversor de Estados Unidos, sigue en la base de todo este año. Y todo a cuenta de las I+D en la epigenética y de los buenos resultados de su estudio en Fase IIa Reimagine, que es el núcleo central de su fármaco Vafidemstat, enfocado para pacientes adultos que padecen trastorno límite de la personalidad, el denominado TLP, trastorno por déficit de atención con hiperactividad, conocido como TDAH y trastorno del espectro autista, el TEA. Sus resultados demostraron un beneficio 'relevante en la reducción de la agitación/agresión en todas las poblaciones de pacientes estudiadas'. Y su venta es lo que tiene desatadas las subidas, especialmente en Estados Unidos, donde han empezado los contactos.

No obstante, en el otro lado, esta semana sus acciones suman tres jornadas consecutivas de caídas, después de que el pasado lunes, 12 de mayo, Oryzon presentara sus resultados financieros del primer trimestre de 2025. La empresa de Carlos Buesa ha obtenido un resultado neto de -1,7 millones de euros vs los 1,1 millones del trimestre anterior. Por su parte, el resultado de explotación en este trimestre ha sido de -1,4 millones de euros, mientras que en le mismo periodo del ejercicio anterior se situó en 1,01 millones de euros. Los ingresos financieros obtenidos en este primer trimestre son de 10.362 euros. Las inversiones en I+D han ascendido a 2,4 millones de euros, de las cuales 2,1 millones corresponden a actividades de desarrollo y 0,3 millones de euros a actividades de investigación. Por otro lado, Oryzon señaba que se encuentra a la espera de recibir el cobro de la subvención no reembolsable IPCEI (Med4Cure) por importe de 13,26 millones de euros, lo que se trasladará en un avance significativo de sus inversiones en programas de desarrollo terapéutico

Con ello, el interés latente se mantiene, y sus posibilidades de mejora en el mercado también. La media de analistas que recoge Reuters coloca en 7,21 euros su precio objetivo, con consejo de compra, lo que supone un potencial en el mercado del 177% desde sus niveles actuales de cotización.

La analista fundamental de Ei, María Mira, señala en su análisis fundamental de Oryzon que "bajo una valoración por descuento sobre los flujos de caja esperados por sus proyectos en desarrollo ajustado por probabilidad de éxito (VAN), y siempre destacando el riesgo en este tipo de compañías, vemos potencial en el valor para un horizonte de inversión de largo plazo".