Bancos españoles: mientras buscan novia, ¿con quién quiere bailar el inversor?

Se acerca la Hora D. El sábado las financieras españolas deberán rendir cuentas de sus matrimonios ante el sacerdote supremo, el Banco de España. En las últimas semanas hemos visto movimientos apresurados por buscar compañero de baile y, algunas, como Santander, Bankia y Bankinter, se han quedado compuestas y sin novio. Aún así, los expertos no descartan más movimientos en este sentido y adquisiciones a precio de saldo en los próximos meses. Con este panorama de fondo, ¿hay oportunidades de inversión en el sector?

Bailando acompañado se baila mejor, y más en el sector financiero español, donde el Banco de España concede a todos las entidades que se fusionen un año de gracia para cumplir con las exigencias de la reforma. Sin embargo, si Santander, Bankia y Bankinter no se unen en estos meses tendrán que hacer el saneamiento este mismo año. Analizamos, mientras tanto, el aspecto inversor que presentan los bancos españoles.

Las solteros ¿de oro? Bankia, mientras pide permiso al Banco de España para repartir bonus entre sus directivos, los expertos afirman que necesita fusionarse con algún otro grupo para sobrevivir. Desde la propia entidad han manifestado su deseo de comprar entidades que les aporten presencia y expansión a bajo precio, mientras que los analistas no descartan que la misma Bankia pueda ser objeto de compra. Las posibilidades se reducen (aconsejamos leer reportaje “

Los bancos que aun buscan comprador”). Según Daniel Pingarrón, estratega de mercados de IG Markets, “Bankia es un agente demasiado grande para que pueda ser comprado por otros bancos. BBVA con la compra de Unnim prácticamente ha agotado sus opciones, Caixabank exactamente igual y Santander nunca mostró especial interés”. Mientras que, por otro lado, “Bankia, está en una situación demasiado débil para ser ella la compradora. Su futuro es bastante incierto. La opción más probable es que se desintegre y que el conjunto de cajas que la compusieron pueda ser absorbida por otros bancos”.

Con esta incertidumbre, quien piense entrar en el valor, que se abstenga, aconseja Roberto Moro, de Apta Negocios: “es un título que jornada tras jornada va consiguiendo nuevos mínimos históricos. La tendencia es clarísimamente bajista y, hoy por hoy, no hay ninguna señal de que eso deje de ser así”.

GRÁFICO BANKIA:

Santander, otra financiera soltera, podría no permanecerlo por mucho tiempo. Según Juan José Alonso, analista de Dracon Partners EAFI, “el Santander puede estar esperando, desde una perspectiva estratégica, el momento oportuno, dejando que sus principales competidores hagan los primeros movimientos”. Además, la necesidad de buscar compañero de viaje para las pequeñas entidades apremia “lo que juega a favor del Santander. No olvidemos que es una entidad que, sin duda, pone de manifiesto su gran ventaja a la hora de negociar nuevas adquisiciones y a la cual le sacará provecho, gracias a su gran tamaño, ya sea por activos, cuota de mercado, capitalización o número de oficinas, con el telón de fondo de sus envidiables altos ratios de capital”.

Si confiamos en el saber hacer táctico de la directiva de Santander, además, técnicamente el valor, se ha ido a apoyar en los 5,90-5,80 euros, por donde pasa la recta directriz alcista. Aquí buscaríamos un rebote”, indica José Luis Cava, analista técnico independiente.

GRÁFICO BANCO SANTANDER:

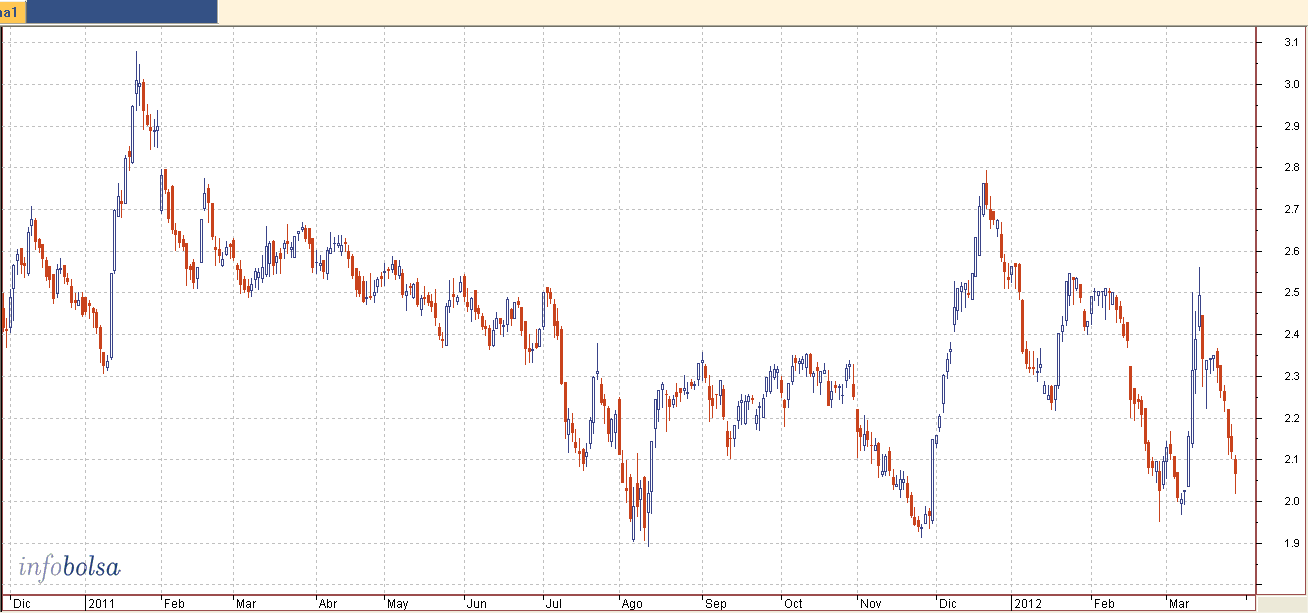

También compuesta tenemos a Bankinter que, “por su poca exposición, sus ratios de calidad controlados y su pequeño tamaño, es candidata ideal a ser adquirida por entidades de mayor tamaño”, dicen desde Dracon Partners EAFI. Técnicamente, Miguel Méndez, director de Big Deal Capital, considera que "la cotización de Bankinter se dirige hacia los mínimos en 3,74 euros por título. Solo la superación de 4,30 euros (algo que consideramos improbable en el corto plazo) animaría al valor".

GRÁFICO BANKINTER:

¿Y qué hay de los bancos casados? El último casamiento fue el realizado por Banca Cívica y CaixaBank. Para los expertos hay un claro ganador: CaixaBank. La entidad financiera catalana ha aprovechado la necesidad de Cívica y que el FROB no pone más dinero para estos movimientos, para comprarla a precio de coste. La Caixa ha valorado en 1.000 millones (1,97 euros por acción, con un descuento aproximado del 11% sobre valor actual) a Banca Cívica lo que, según Carlos Ladero, analista de estrategiasdeinversion.com, conlleva que “más de la mitad de los accionistas minoritarios han perdido un 27% de su inversión”.

Técnicamente, CaixaBank "claramente bajista y, aunque podría mostrar un agotamiento, no deberíamos tomar posiciones en el corto plazo, a menos que sean cortas y con la pérdida de los 2,88 euros", indica Juan Enrique Cadiñanos, analista de Hanseatic Brokerhouse. Banca Cívica, por su parte, no ha dejado de caer desde que se conociera que La Caixa la absorberá por un valor muy inferior al que el mercado le otorga en este momento. Pero ésta no es la única razón por la que el valor repele, además, técnicamente “se encuentra en un proceso de caída libre, por lo que lo mejor es abstenerse”, afirma Alejandro Martín, subdirector en España de Hanseatic Brokerhouse.

GRÁFICO CAIXABANK:

GRÁFICO BANCA CÍVICA:

Tampoco se ha salvado del castigo inversor Sabadell, después de que esta semana comenzaran a cotizar las nuevas acciones procedentes de la ampliación de capital para dar cabida a la CAM. Técnicamente, y aprovechando la renovada posibilidad de tomar posiciones cortas en los bancos, “tras tocar la resistencia de 2,8 euros arrancó un impulso bajista con objetivo en 1,98 euros”, indica David Galán, director de Análisis de Renta Variable de Bolsa General.

GRÁFICO BANCO SABADELL:

Otro banco que se lanzó al mar financiero español a pescar fue Popular. La entidad echó el cebo a Banco Pastor y ahora, incluso se especula con que también se haga con Banco de Valencia. Sin embargo, la inversión en este valor sólo es apta para los más especuladores en este momento. Alejandro Martín indica que “por segunda vez sus precios están buscando los mínimos de Marzo de 2009 (2,70). Esta zona debe ser entendida como un soporte potencial donde los traders más agresivos podrían buscar compras con un stop por debajo de la zona comentada. La pérdida del soporte podría implicar la continuación de las caídas hasta al menos los 2 euros. Solamente la superación de la resistencia de los 3.70 abriría la veda a un cambio de tendencia en el medio plazo".

GRÁFICO BANCO POPULAR:

Nos dejamos para lo último a uno de los grandes, BBVA, que recientemente también sorprendió con la adquisición de Unnim. Por unos días, Francisco González soñó con que su entidad se convertiría en el mayor banco por activos de España, puesto del que le desbancará el coeficiente CaixaBank-Banca Cívica. Además, en la bolsa su historia también podría tener un desenlace negativo pues, según Luis Francisco Ruiz, analista de Estrategiasdeinversion.com, “si BBVA pierde 5.91 euros a cierre diario confirmaría la formación de un hombro-cabeza- hombro, tiene tendencia bajista por lo que la situación en caso de perder ese nivel empeoraría bastante”.

GRÁFICO BBVA:

Y, aunque el sector se presenta sólo apto para los más atrevidos en este momento, la mayor parte de los expertos coinciden en que, en el medio-largo plazo, los bancos españoles sí son una oportunidad de inversión. Según Graciela Vázquez, analista de Orey iTrade, “no descartamos la posibilidad de tomar posiciones compradoras en nuestros bancos con unas perspectivas de largo plazo, ya que, consideramos que la misma reforma ayudará a eliminar los recelos derivados de las dudas surgidas por la valoración de sus activos inmobiliarios y por tanto, las dificultades de la banca en acudir a la financiación mayorista se verán reducidas, de esta forma los inversores extranjeros dejarán de mirar con lupa a nuestros bancos y el recorrido alcista se verá fortalecido en el medio-largo plazo”. Además, “no hay que olvidar que en estos momentos las valoraciones de las principales entidades financieras son muy atractivas y es posible que, ante la futura consolidación de los balances y reducción de riesgos, los precios de entrada se vean más caros y con menos recorrido alcista”, recuerda Juan José Alonso.

.bmp)

.bmp)

.bmp)

.bmp)