Añadir Estrategias de Inversión en Google

La época más convulsa de Abengoa parece que había quedado atrás después de conseguir el apoyo necesario y haber evitado el concurso de acreedores. El huracán que provocó que la compañía se viese obligada a la ampliación de capital parece no haberse alejado demasiado a pesar de todos los esfuerzos por alejar los problemas.

Durante todos estos meses, Abengoa ha tratado de recuperar la normalidad intentando adaptarse a su nueva dimensión y apostando por nuevos proyectos, sin embargo parece que la compañía española no convence al mercado.

%%%Configura tus alertas sobre ABENGOA BR-A|ABG%%%

Uno de ellos es el que tiene entre manos con Gas Natural. Esta última ha seleccionado a la andaluza para la ampliación de una planta de tratamiento de agua en el estado de Durango, México.

El proyecto incluye el diseño y la construcción, la cual está prevista que comience durante el mes de septiembre. Pero este no es el único proyecto que tiene en el país latinoamericano. Abengoa comenzó a operar en México hace más de 30 años, realizando proyectos de tratamiento de agua, desalación, infraestructuras hidráulicas así como distribución de energía, petróleo y gas.

Esta operación llega después de que en el mes de mayo Abengoa anunciase la venta el 80% del proyecto de un acueducto en México a la compañía Prana Capital. Esta última es una división de infraestructura y energía de Artha Capital, una firma mexicana de capital riesgo. Tal y como confirmó la empresa española, esta se encargará de la operación y el mantenimiento de la infraestructura durante los próximos 25 años.

Venta de Atlantica Yield

Otra de las operaciones encima de la mesa por parte de Abengoa, es la venta del 41.2% de Atlantica Yiel, la cual estaba prevista para finales de julio. El proceso, por el contrario, se ha demorado más de lo esperado con el objetivo de culminar la operación a finales de este mes. Mientras tanto, Abengoa ha tenido que conformarse con el cobro de dividendos de la compañía con sede en Reino Unido de 9.1 millones de euros.

A la venta de Atlantica Yield se le suma también el acuerdo con el consorcio formado por Macquarie Capital y Techint Ingeniería y Construcción para la venta de una central ubicada en el estado de Chihuahua (México). Esta operación tendrá un efecto neto provisional positivo de aproximadamente 33 millones de dólares.

Además de todo lo anterior, el grupo tecnológico y de ingeniería se ha hecho con varios proyectos a nivel internacional entre los que se encuentran una planta termosolar de Sudáfrica así como una desaladadora en Arabia Saudí entre otros.

Abengoa no convence al mercado

Las anteriores operaciones tienen como objetivo ‘alegrar’ a la compañía y mirar hacia el futuro. Pero, al mercado, por su parte, parece no convencerle demasiado. Las acciones, lejos de reaccionar ante los intentos de la compañía por ‘recomponerse’ continúan inmersas en una depresión histórica.

En lo que va de año, los títulos A así como los B acumulan una caída de más del 90%. Esta cifra no mejora si analizamos el dato con el mismo periodo del año anterior donde se puede encontrar una caída del 93% con respecto al mismo periodo.

%%%Configura tus alertas sobre ABENGOA BR-B|ABG.P%%%

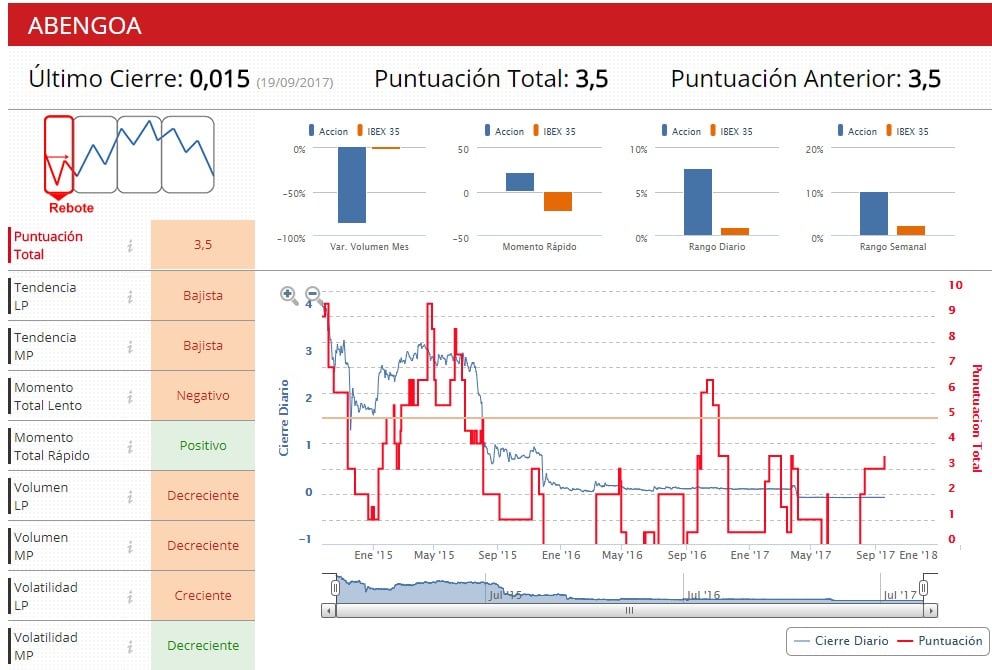

Los indicadores técncios de la zona premium de Estrategias de Inversión le dan una puntuación a Abengoa de 3.5 sobre 10, compañía que se encuentra en fase bajista, con una volatilidad creciente a largo plazo y decreciente a medio plazo.