Añadir Estrategias de Inversión en Google

Repasar la cotización histórica de un índice como el S&P 500 puede ayudar a estimar que podría pasar, como una predicción. El principal índice americano ha hecho algo por octava vez desde 1950, casi iniciar un mercado bajista. Esto sucede mientras Donald Trump intenta avanzar en acuerdos de su Guerra Arancelaria (La ultima con China) y con una valoración histórica alta de las acciones de EE.UU. acompañado de un crecimiento potencialmente más lento de las ganancias corporativas. Esto último como una combinación para nada favorable para los inversores.

Según datos de The Motley Fool, en diciembre el ratio precio-beneficio (P/E) Shiller del S&P 500 (también conocido como ratio P/E ajustado cíclicamente o CAPE) alcanzó un máximo de 38.89 durante el actual ciclo alcista del mercado. Esta es solo la tercera vez en 154 años (Con retrospección) que el PER de Shiller supera los 38. Para contextualizar, el múltiplo promedio desde enero de 1871 es ligeramente superior a 17.

Más importante aún, el DOW JONES Ind Average, el S&P 500 y/o el Nasdaq OMX han perdido al menos el 20% de su valor respectivo tras las cinco ocasiones anteriores en que el PER de Shiller del S&P 500 superó los 30.

¿Qué es lo que ha hecho el S&P 500?

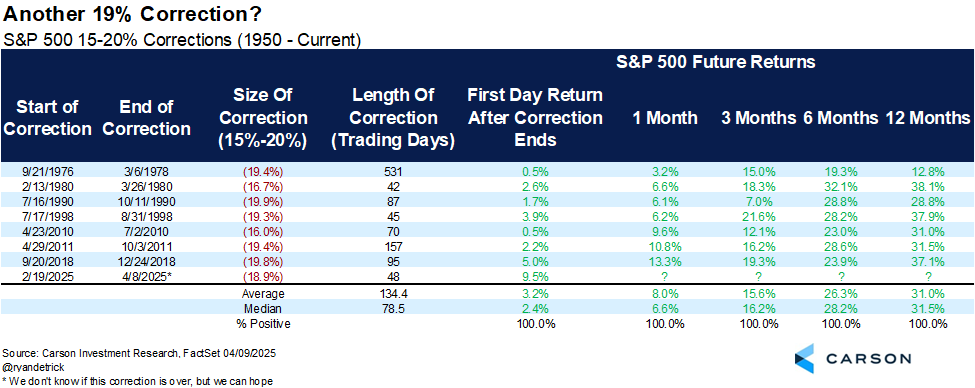

Desde 1950 se han producido varias correcciones en el S&P 500 que planteaban un mercado bajista, pero al final no alcanzaban el umbral de caída del 20% para confirmar este escenario.

El estratega jefe de mercado de Carson Group, Ryan Detrick, ha señalado en X que el 8 de abril el S&P 500 marcó el mínimo de una caída acumulada del18.9% desde que cerró en un máximo histórico el 19 de febrero. Esto representa la octava vez en 75 años que el principal índice queda al umbral de un mercado.

Según los datos que Detrick recopiló de FactSet, el S&P 500 subió uno, tres, seis y doce meses después, tras el mínimo de los siete mercados casi bajistas anteriores.

Con respecto a la valoración de las acciones, mientras que el S&P 500 ha promediado una rentabilidad anual del 9.2% desde 1950, la rentabilidad media tras el mínimo de un mercado casi bajista fue del 31% un año después. Es decir, las correcciones bursátiles del 15% al ​​19.9% han sido un presagio de rentabilidades de inversión descomunales durante 75 años.

La quinta peor caída porcentual en dos días del S&P 500 desde 1950 fue seguida por su mayor ganancia nominal en puntos (Y la octava mayor ganancia porcentual) de la historia tan solo unos días después.