Añadir Estrategias de Inversión en Google

Continúa siendo el Nasdaq el índice bursátil desarrollado que mejor se comporta en lo que llevamos de año, con una revalorización superior al 14%. Sin embargo, desde que Goldman Sachs advirtiera sobre los elevados precios alcanzados por los principales valores del índice, los FANG o FAAMG, a saber, Facebook, Amazon, Netflix, Apple, Alphabet (matriz de Google) y Microsoft. De hecho, en la jornada del aviso de estos expertos perdieron entre todos 100.000 millones de capitalización.

Desde entonces, las tecnológicas se han embarcado en una montaña rusa de subidas y bajadas, a vueltas con si nos encontramos ante una burbuja, si sus valoraciones están justificadas por su potencial de crecimiento, si estamos ante una mera recogida de beneficios o una rotación hacia sectores más rezagados, no en vano, esta industria es la líder del último tramo del rally de la renta variable.

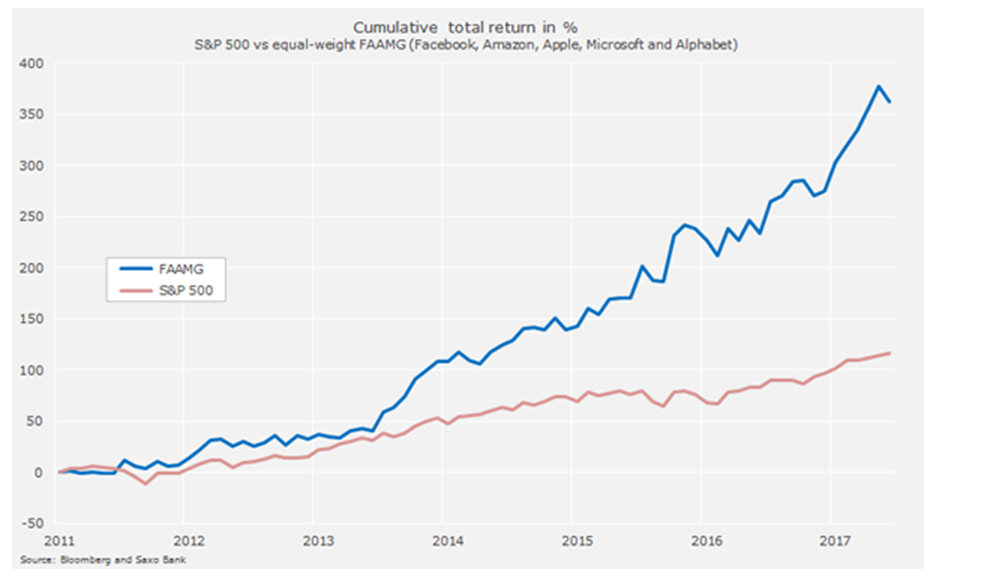

En este contexto, Peter Garnry, jefe de estrategias de renta variable de Saxo Bank, recuerda que las FAAMG acumulan “un rendimiento total anualizado del 27% (equiponderado) desde el comienzo de 2011 comparado con el 13% anualizado del S&P 500. Este enorme alfa significa que los inversores que han infraponderado estas cinco acciones han ido descaradamente contra el mercado. La mayoría de los hedge funds tienen sobreexposición a estos nombres y el flujo minorista también parece fuerte”.

Vea también: Actividad en máximos con China y UK perdiendo momento con rapidez

Explica este experto, que “su desempeño masivo no ha surgido de la nada, como sucedió en la burbuja de las puntocom”. Y es que, “estas empresas generan grandes flujos de caja libre y tienen altas tasas de crecimiento”.

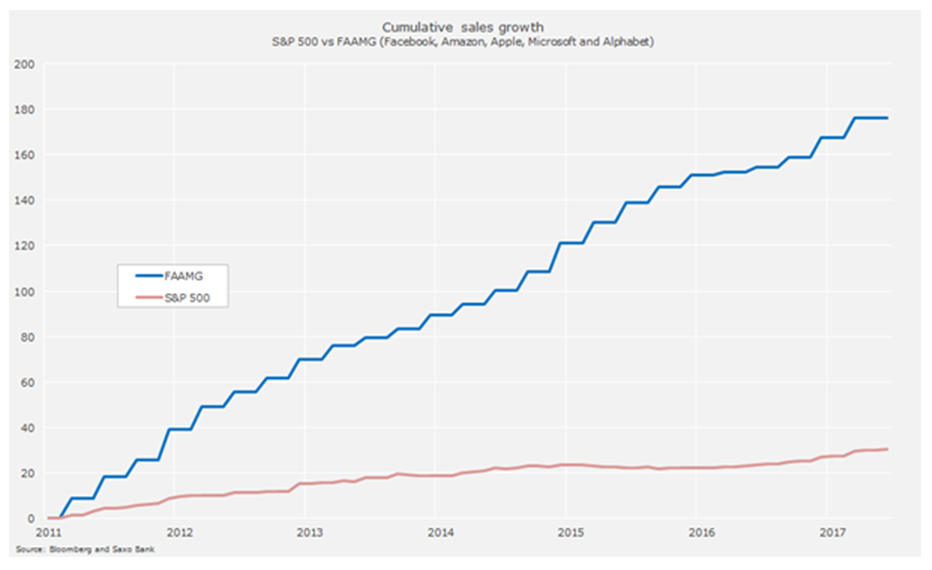

Así, detalla, que las ventas combinadas de las FAAMG subieron de 208.000 millones en enero de 2011 a 575.000 millones en junio de 2017 o un 17,1% anualizado comparado con sólo el 3,3% anualizado para el S&P 500 durante el mismo periodo.

“El alto crecimiento en un entorno de reducida expansión económica ha sido recompensado por los inversoresy, como resultado, estamos viendo un fuerte impulso en estas acciones”, afirma.

Vea también: Tres compañías para subirse a la tendencia alcista primaria

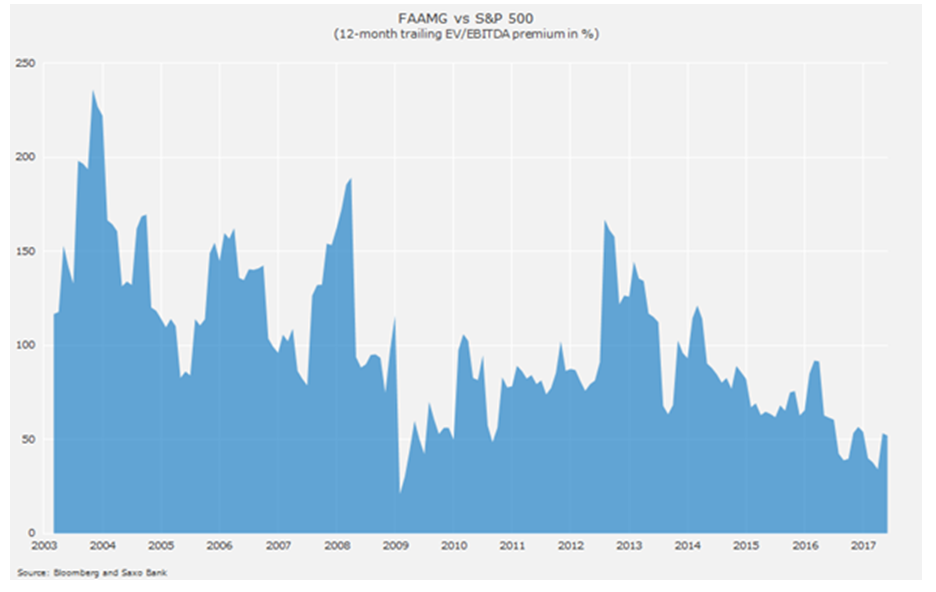

Por otro lado, recuerda que la prima histórica siempre ha sido grande en las acciones FAAMG, alcanzando su máximo a finales de 2003 en torno a 230% de prima frente al S&P 500 medido en la relación EV/EBITDA de 12 meses.

A medida que estos valores crecían, la prima se reducía, pero todavía se negocian con una prima del 40-50% respecto al S&P 500, lo que hace que este grupo sea más vulnerable a una desaceleración del crecimiento (observe el colapso de la valoración a principios de 2009).

Vea también: "Podríamos ver un ataque del Ibex 35 a la zona de 11.000 puntos"

Otra observación interesante que hace Garney “es que la volatilidad se ha derrumbado en estas acciones, causando que los ETFs smart beta que apuestan por la baja volatilidad incrementen su exposición en estas acciones. Si el mercado experimenta un shock, los ETF de baja volatilidad podrían convertirse de repente en vendedores netos”.

El aumento de los tipos de interés, continúa, “no representa un gran riesgo para las acciones de FAAMG, ya que todas tienen una deuda neta negativa (el saldo en efectivo es mayor que el total de la deuda que genera intereses)”.

Sin embargo, reconoce que “una cosa es segura: el crecimiento se ralentizará con el tiempo, ya que estas acciones no pueden seguir creciendo a un ritmo del 17% anualizado dado su tamaño. Lo que podría reajustar las valoraciones es un deterioro superior al que el mercado está poniendo en precio. Esa también es la razón por la que la temporada de resultados importa mucho para estas compañías, ya que es la ventana principal de las perspectivas de crecimiento de Wall Street”.

Y apunta otro riesgo para el crecimiento en estas empresas, “y quizá especialmente para Facebook, Google y Amazon, es su falta de cuota de mercado en China / India. Estos dos países comparten la zona más poblada del mundo y serán las mayores economías del futuro. En esencia, las FAAMG son casi monopolios maduros en mercados también maduros con tasas de crecimiento bajas (esta descripción es la más adecuada para Facebook, Google y Microsoft, ya que Amazon opera sólo como un monopolio en la infraestructura de la nube, mientras que tiene una cuota de mercado baja en el comercio minorista en general)”.

Con todo, Saxo Bank espera “resultados sólidos del segundo trimestre de las cinco compañías, ya que la debilidad del dólar aportará un viento de cola a los beneficios y las ventas. Además, los datos macroeconómicos recientes han sido sólidos, por lo que actualmente el crecimiento les aporta soporte.

La clave en el corto plazo pasa por ver una ruptura a la baja del nivel 5.550 en los futuros del Nasdaq 100. Si la presión de venta hace que los precios bajen por debajo de este nivel, entonces podría ser un signo de rotación del sector”, concluyen.

Vea también: Las compañías de mediana capitalización se suman a la corrección