Añadir Estrategias de Inversión en Google

Con subidas acumuladas de doble dígito de media en las Bolsas, la escalada de la renta variable cada vez da más vértigo a los expertos. La apuesta por los índices, concretamente los europeos, se mantiene, pero el entusiasmo se atempera y se pide cautela. Recuerdan que la inercia alcista ha permitido superar los riesgos políticos, las turbulencias del petróleo o los interrogantes en torno a las políticas de los bancos centrales, y reconocen que el riesgo de una corrección está ahí.

Desde el techo de gasto de Estados Unidos, pasando por la decepción ante la reforma fiscal y las inversiones de Donald Trump que no llegan, una tercera subida de tipos de la Reserva Federal (Fed) o un Banco Central Europeo (BCE) más proclive a la retirada de estímulos, sin olvidar la desaceleración de China, hasta llegar a las tensiones geopolíticas (Corea del Norte, Oriente Próximo…), las elecciones de Alemania… o un posible ‘cisne negro’. Y es que, no son pocos los analistas que repiten una y otra vez que “el mayor peligro para el mercado, es el propio mercado”.

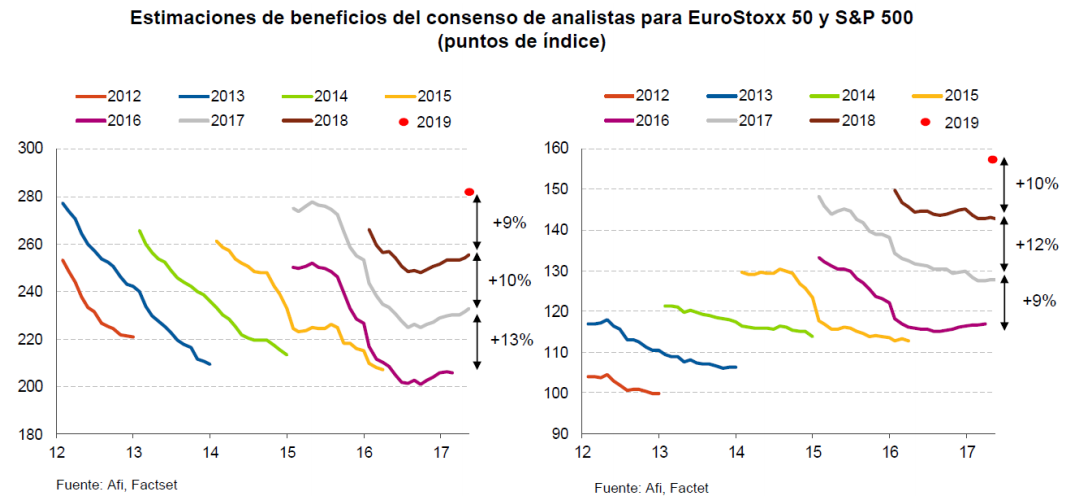

Con todo, la idea generalizada es que las posibles caídas deberían ser un simple ‘alto en el camino’, que aprovechar para tomar posiciones a mejores precios. Al mismo tiempo, marcan en rojo como clave la temporada de presentación de resultados del segundo trimestre (que arranca a mediados de julio), como “determinante para ver si las valoraciones bursátiles actuales son demasiado exigentes o no”, en palabras de Renta 4.

Vea también: Tres compañías para subirse a la tendencia alcista primaria

En cualquier caso, Julien-Pierre Nouen, jefe economista-estratega de Lazard Frères Gestion, afirma que las Bolsas “deben seguir haciéndolo bien”. La firma favorece renta variable europea, “pues presenta valoraciones más baratas y las compañías muestran un buen impulso de beneficios. De hecho, la mejora de las perspectivas de crecimiento para la Zona Euro respalda la revisión al alza de las previsiones de ingresos”.

En concreto, desde Carax Alphavalue hablan de apostar por “valores que gocen de calidad por fundamentales, tengan potencial y visibilidad en resultados de cara al primer semestre. Entre aquellos títulos en los cuales estamos reconstruyendo cartera se encuentran Essilor, Orange, Infineon, Société Générale, Pandora o Danone”.

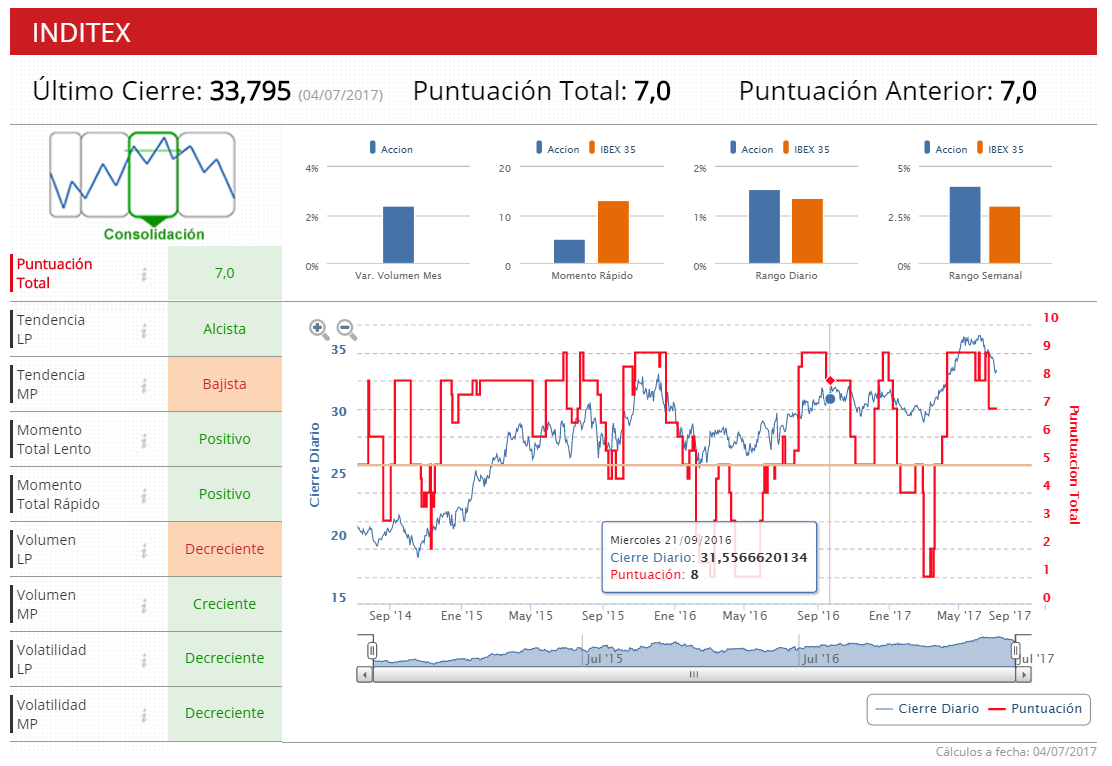

Por su parte, en su informe de perspectivas para el tercer trimestre, el Departamento de Análisis de Bankinter selecciona, dentro de España, a Inditex (balance, potencial y ventas online), BBVA (resultados operativos, métricas de gestión, indicadores de riesgo y coberturas justifican una valoración superior), Ferrovial (evolución positiva en tráfico y generación de beneficio, visibilidad del negocio de servicios y remuneración al accionista), Abertis (la operación de Atlantia no puede darse por hecha), e Iberdrola (sólido modelo de negocio, resultados al alza, creciente remuneración al accionistas, solidez financiera, ratios atractivos).

Vea también: "Podríamos ver un ataque del Ibex 35 a la zona de 11.000 puntos"

Recordemos que la textil gallega se encuentra dentro de la cartera de acciones del Ibex de Estrategias de inversión. Técnicamente, con una puntuación de 7 sobre 10, se sitúa en fase de consolidación, pues la tendencia medio plazo es bajista (alcista a largo), y el volumen a largo decreciente. El momento es positivo y la volatilidad decreciente.

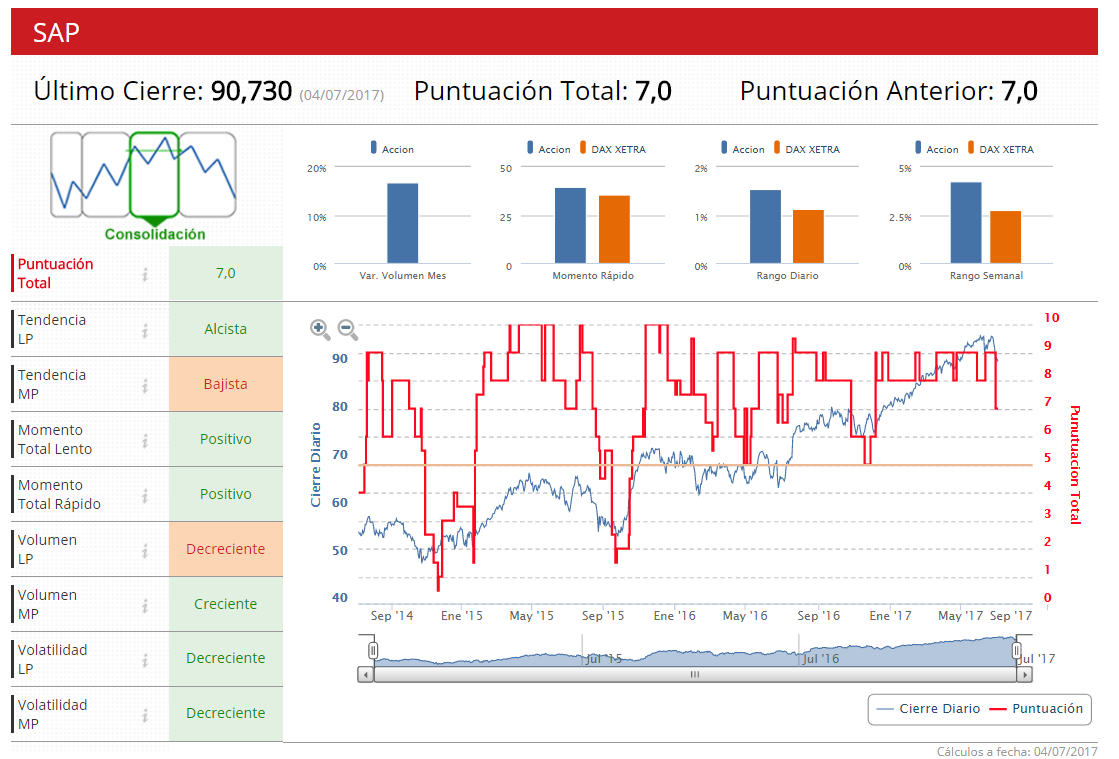

Dentro de Europa, la lista de valores seleccionados por estos expertos incluye a Bayer, Safran, Engie, Sanofi, SAP, BNP Paribas, L’Oreal, Danone y ABN Amro.

SAP también está incluida en la cartera de acciones europea de Estrategias de inversión. Los indicadores premium la sitúan en fase de consolidación, con una puntuación de 7 sobre 10. La tendencia largo es alcista, no así a medio. El volumen a largo, por su parte, es decreciente; pero el momento es positivo y la volatilidad decreciente en todos los plazos.

Vea también: Las compañías de mediana capitalización se suman a la corrección

Finalmente, Borja Rubio, head of brokerage en España de Orey Financial, reconoce que “si bien continuamos siendo optimistas sobre los sectores/valores cíclicos, actualmente ponderaríamos más a los defensivos”. Sectorialmente, destacan “al sector media, especialmente AtresMedia, tras la corrección que ha experimentado”.

Infraponderan las utilities por el riesgo regulatorio y las valoraciones; mientras que prefieren ‘pasar de largo’ de la banca, salvo excepciones como Bankia. Y son prudentes en energía, aunque “estas coyunturas pueden generar oportunidades de inversión con un horizonte de más largo plazo en buenas compañías y a mejores precios, como Repsol y Técnicas Reunidas”.