Añadir Estrategias de Inversión en Google

Pfizer no ha pasado por un buen momento. La compañía farmacéutica ha recibido una avalancha de malas noticias que han dejado una perspectiva nada halagüeña. Sin olvidar una corrección del 63% de su valor en bolsa. A pesar de ello, el peso de estas noticias podría ser no tanto como se percibe.

Según datos de The Motley Fool, Pfizer suspendió el desarrollo de Danuglipron, una pastilla experimental para bajar de peso, después de que potencialmente causara una lesión hepática en un paciente.

El nuevo secretario de Salud y Servicios Humanos, Robert F. Kennedy Jr., ha sido un crítico acérrimo de la industria farmacéutica y no es amigo de Pfizer.

Además, Donald Trump emitió una orden ejecutiva para reducir los precios de los medicamentos en Estados Unidos. Sin olvidar la Guerra Arancelaria que podría pesar sobre el desarrollo y fabricación de sus medicamentos.

Por último, Pfizer prevé una reducción de 1000 millones de dólares en sus ingresos en 2025 debido a los cambios en Medicare derivados de la Ley de Reducción de la Inflación de la Administración Biden.

¿Por qué esto no debería pesar tanto sobre la perspectiva de Pfizer?

Pfizer aún cuenta con una sólida cartera de productos que se centrará principalmente en oncología en los próximos años y el marco de la reducción de precios de los medicamentos no está del todo claro todavía.

También cuenta con una sólida posición financiera. El crédito de la compañía es de grado de inversión, y su ratio de pago de dividendos representa solo el 61% del límite inferior de la previsión de beneficios de la dirección para 2025.

Sin olvidar que el programa de ahorro de costos prevé que le ahorrará 7.700 millones de dólares para finales de 2027.

Pfizer cotiza a menos de 8 veces su previsión de beneficios para 2025. Pero con su dividendo del 7.3% necesita un crecimiento de los beneficios de un solo digito para generar una rentabilidad anualizada de la inversión del 10%.

A pesar de la mala perspectiva y la caída de su valor, si Pfizer crece cerca de los niveles previstos por los analistas en octubre del año pasado podría tener un crecimiento de su valor en bolsa y, por ende, de su rentabilidad.

¿Qué dicen los analistas?

Según Tipranks, Pfizer cuenta con la revisión de 18 analistas divididas en 5 compras y 13 mantener. El precio objetivo promedio es de 32.76 dólares, con un pronóstico máximo de 115 dólares y un pronóstico mínimo de 23 dólares. El precio objetivo promedio representa una variación del 39.46% con respecto al cierre del viernes.

Nico Chen, analista de DBS, recomienda comprar con un precio objetivo en los 30 dólares.

Kerry Holdford, analista de Berenberg Bank, recomienda mantener con un precio objetivo en los 25 dólares.

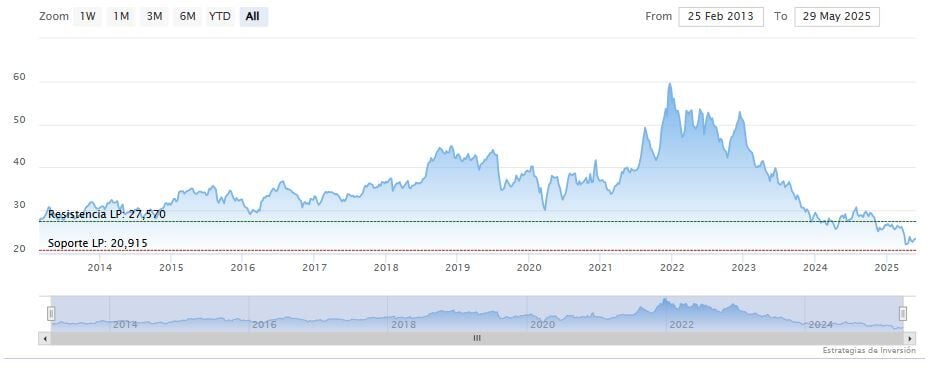

Pfizer cerraba la semana a la baja en los 23.47 dólares. La media móvil de 70 periodos se mantiene encima de las últimas velas, RSI al alza en los 52 puntos y la línea rápida (azul) del MACD apenas cruza por encima del nivel de cero.

El soporte a mediano y largo plazo se encuentra en los 20.91 dólares. Mientras, los indicadores de Ei se muestran mixtos.