Añadir Estrategias de Inversión en Google

La semana pasada la Reserva Federal volvía a hacer un aumento de tipos de interés y el mercado, al contrario de lo que se supondría, recibió la noticia con más avances. Algunos expertos señalan que el banco central ha cambiado su tono de ser extremadamente agresivo a moderado. Si esto fuera cierto, habría señales de un final más claro. Pero ciertamente esto refleja condiciones financieras más relajadas en un momento donde se busca endurecer la política monetaria para reducir la inflación, según Sam Ro en Yahoo Finance.

En otras palabras, estamos en un período en el que son los mercados versus la Reserva Federal. Y en esta batalla, no hay ganadores. Un repunte del mercado corre el riesgo de estimular el crecimiento económico y avivar la inflación, lo cual es malo. Por otro lado, una FED efectiva significa mercado financiero y deterioro económico, lo cual también es malo. Es un gran dilema económico donde las buenas noticias son malas noticias.

“El hecho de que la Fed haya subido 75 puntos básicos y las condiciones financieras hayan mejorado es un problema”, escribió el miércoles en un correo electrónico Neil Dutta, jefe de economía de EE. UU. en Renaissance Macro Research. “Las condiciones financieras más laxas hacen que los objetivos de la Fed sean más difíciles de lograr. La fijación de precios en los recortes después de haber realizado una caminata deshace la eficacia de las alzas en primer lugar”.

El entusiasmo actual del mercado por algo que puede llegar dentro de unos meses es exactamente lo contrario de lo que la Fed necesita en este momento, y puede obligar al banco central a reaccionar agresivamente.

“Si los mercados financieros superan sus esquís y comienzan a fijar precios en un movimiento rápido hacia una política menos agresiva, el FOMC puede sentir la necesidad de aumentar la presión una vez más o al menos esperar menos”, escribieron los analistas de Bespoke Investment Group el miércoles.

Con eso en mente, echemos un vistazo más de cerca a los eventos de la semana pasada.

La FED todavía suena bastante agresiva

Al concluir su reunión de política monetaria el miércoles, la Fed reconoció lo que hemos estado discutiendo sobre la economía en su declaración de política:

“Los indicadores recientes de gasto y producción se han suavizado. No obstante, la creación de puestos de trabajo ha sido sólida en los últimos meses y la tasa de desempleo se ha mantenido baja. La inflación sigue siendo elevada, lo que refleja los desequilibrios de la oferta y la demanda relacionados con la pandemia, los precios más altos de los alimentos y la energía y las presiones de precios más amplias…”.

Así que grandes partes de la economía se están desacelerando, pero la inflación sigue siendo un problema. Y debido a que el mercado laboral continúa en alza, la FED tiene espacio para ser más agresiva con la política monetaria en su lucha contra la inflación. Por lo tanto, la FED aumentó las tasas de interés a corto plazo en otros 75 puntos básicos.

Durante la conferencia de prensa posterior a la reunión, el presidente de la Fed, Jerome Powell, reiteró el compromiso "incondicional" del banco central para reducir la inflación, incluso si eso significa un dolor económico grave:

“Estamos muy atentos a los riesgos de inflación y decididos a tomar las medidas necesarias para que la inflación regrese a nuestra meta de 2% a más largo plazo. Es probable que este proceso implique un período de crecimiento económico por debajo de la tendencia y cierto debilitamiento en las condiciones del mercado laboral, pero tales resultados probablemente sean necesarios para restaurar la estabilidad de precios y preparar el escenario para lograr el máximo empleo y precios estables a largo plazo”.

De hecho, el decepcionante informe del PIB del segundo trimestre del jueves confirmó que el esfuerzo de la FED para desacelerar la economía está funcionando.

Desafortunadamente, todavía tenemos que obtener evidencia "clara y convincente" de que la inflación realmente está bajando.

La inflación sigue siendo mala

Algunas medidas de la inflación continúan poniéndose más calientes. Otras medidas se están enfriando pero continúan siendo preocupantemente altas.

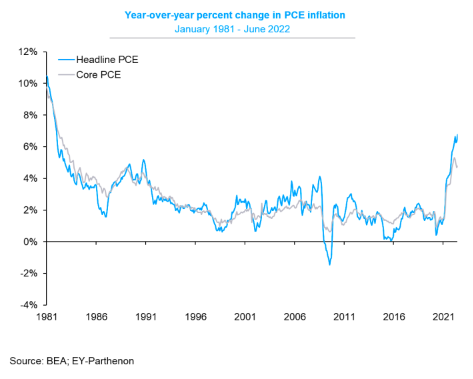

El índice de precios PCE subyacente, la medida de inflación preferida por la FED, subió un 4.8% en junio respecto al año anterior, un poco más alto que el 4.7% registrado en mayo. Aunque también está por debajo de la tasa máxima del 5.3% en febrero.

Cuando se incluyen los precios de los alimentos y la energía, que tienden a ser muy volátiles a corto plazo, el índice de precios PCE general aumentó un 6.8% con respecto al año anterior. Esta fue la huella más alta desde marzo de 1982.

“En los próximos meses, buscaremos pruebas convincentes de que la inflación está bajando, en consonancia con el regreso de la inflación al 2%”, dijo el miércoles Powell.

El informe del índice de precios PCE del viernes refleja cualquier cosa menos "evidencia convincente".

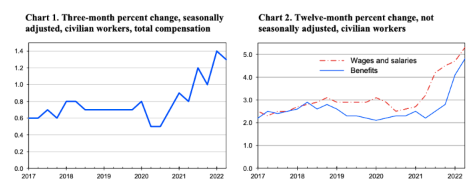

De manera similar, los datos de crecimiento salarial publicados el viernes confirmaron que las presiones inflacionarias son generalizadas.

El índice de costo del empleo (ECI) aumentó un 1.3% durante los tres meses que terminaron en junio, que fue más cálido que el 1.2% esperado por los economistas. Esto refleja un salto del 5.1% desde hace un año, el mayor aumento anual en al menos 20 años.

Claro, los trabajadores disfrutarán de un crecimiento salarial. Sin embargo, el crecimiento de los salarios ha brindado a las empresas la capacidad de traspasar los costos crecientes a sus clientes en forma de aumentos de precios.

De hecho, según los datos de BEA publicados el viernes, el gasto personal aumentó un 1.1% mejor de lo esperado en junio. Esto fue impulsado en gran medida por la inflación. Ajustado por inflación, el gasto aumentó un 0.1%.

La conclusión clave aquí es que el alto crecimiento de los salarios está contribuyendo a una alta inflación. Y la FED ha dicho explícitamente que apuntaba al crecimiento de los salarios mientras trabaja para reducir la inflación.

Para rematar todo este discurso sobre la inflación, no es bueno que los consumidores continúen esperando que persista la alta inflación.

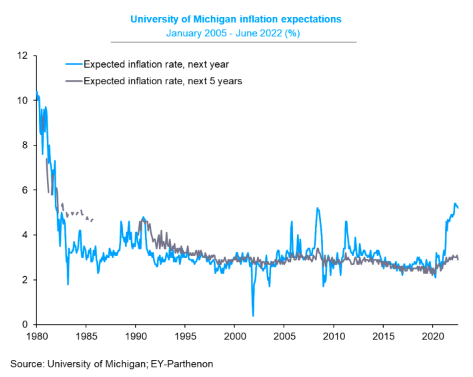

Según el informe de julio de la Encuesta de Sentimiento del Consumidor de la Universidad de Michigan publicado el viernes, los consumidores esperan que la tasa de inflación sea un muy alto 5.2% dentro de un año.

Debido a que los consumidores continúan preocupados por la inflación, las medidas de confianza derivadas de las encuestas de la Universidad de Michigan y del Conference Board siguen siendo negativas.

El llamado pivote moderado fue ambiguo en el mejor de los casos

La declaración de política monetaria de la FED y la conferencia de prensa del miércoles incluyeron una gran cantidad de lenguaje típicamente vago que algunas personas consideraron moderado. Aquí hay una cita que ha sido citada como dócil:

“Seguiremos tomando nuestras decisiones reunión por reunión y comunicando nuestro pensamiento con la mayor claridad posible. A medida que la postura de la política monetaria se ajuste aún más, probablemente será apropiado reducir el ritmo de los aumentos mientras evaluamos cómo nuestros ajustes de política acumulativos están afectando la economía y la inflación”.

Estoy bastante seguro de que siempre se ha entendido que la FED eventualmente suavizaría su endurecimiento de la política monetaria. La pregunta pendiente ha sido, “¿Cuándo?” Powell no proporcionó esa respuesta, por lo que podría decirse que es extraño pensar que esto representó un giro moderado.

"El mercado puede estar interpretando la 'actitud de reunión en reunión' de Powell como una señal de que se acerca un pico en la tasa", dijo el miércoles Roberto Perli, jefe de investigación de políticas globales de Piper Sandler. “Esa interpretación es incorrecta. No se negó a brindar orientación porque cree que casi están listos, pero porque realmente no lo sabe".

Aquí hay otra cita que algunos argumentaron que era moderada:

“Observaremos los datos entrantes como mencioné, y eso comenzará con la actividad económica. ¿Estamos viendo la desaceleración que nosotros, la desaceleración en la actividad económica que creemos que necesitamos? Y hay alguna evidencia de que estamos en este momento”.

Bien, él reconoció que la economía se está moviendo en la dirección necesaria para frenar la inflación. Pero no hay una señal clara aquí si cree que estamos más cerca del final del ciclo de ajuste.

"Los mercados parecen haberse aliviado de que el presidente de la FED, Powell, reconociera 'alguna evidencia' de una desaceleración 'necesaria' y que el ritmo de las alzas eventualmente se desacelerará", dijo el miércoles Jean Boivin, director del Instituto de Inversiones BlackRock. “Creo que eventualmente llegará un giro moderado, pero hoy NO fue así”.

En una serie de tuits, Boivin enumeró una serie de declaraciones y señales de Powell que confirmaron la postura firmemente agresiva de la Reserva Federal.

Quizás la señal más clara de que la FED continúa adoptando una tendencia agresiva fue que Powell dijo que "otro aumento de tasas inusualmente grande podría ser apropiado en nuestra próxima reunión".

"Creemos que el optimismo del mercado sobre un giro moderado de la Fed es prematuro", escribió el viernes Michael Gapen, economista jefe de EE. UU. en Bank of America.

Y si es cierto que el mercado está equivocado, entonces la FED probablemente tendrá que transmitir un mensaje más claro.

“Sospecho que la Fed no estará contenta con los nuevos precios del mercado y la relajación implícita de las condiciones financieras, y veremos a los oradores impulsar una historia agresiva en los próximos días”, escribió en un comunicado Tim Duy, economista jefe para EE. UU. de SGH Macro Advisors en una nota de investigación miércoles.

Por qué los mercados son tan rápidos para juzgar

El repunte del mercado que siguió a la reunión de la Fed del miércoles fue muy sólido. El S&P 500 subió un 2.6% ese día. Subió otro 1.2% el jueves y saltó otro 1.4% el viernes.

¿Qué está pasando en la mente de los inversores para que sean tan optimistas sobre algunas vagas declaraciones de la Reserva Federal?

Creo que Nicholas Colas, cofundador de DataTrek Research, realmente lo logró. De su nota del jueves:

"Después de un año muy difícil hasta la fecha, los mercados de acciones de EE. UU. quieren desesperadamente pronosticar el fin de los aumentos de tasas, comenzar a asumir recortes de tasas y mirar a través del valle hacia la próxima expansión económica. De ahí el repunte de las acciones de hoy... Después de una serie de decisiones sobre las tasas de interés que causaron niveles muy altos de volatilidad en el mercado de valores este año, el presidente Powell y el FOMC están lo suficientemente avanzados en el ciclo de ajuste actual como para sentir que pueden proporcionar cierta tranquilidad sobre la previsibilidad de la política monetaria futura. El resultado final: las acciones tinene una cosa menos de la que preocuparse, al menos por ahora. Esto habla del tema de la confianza de los inversores que discutimos ayer en "Mercados", y nuestra conclusión es la misma incluso con la nueva FED más amable y gentil que vimos hoy. Las ganancias corporativas se mantendrán fuertes o se recuperarán rápidamente de cualquier recesión, entonces las acciones son modestamente atractivas aquí. Las acciones son un juego optimista, y esta narrativa alcista puede tener algunas piernas aquí. El campo 'realista' en este momento y sigue siendo algo cauteloso".

Como solemos decir aquí en TKer, el mercado de valores suele subir. Y las acciones son un mecanismo de descuento, lo que significa que se negocian en función de las expectativas para el futuro. Y la historia muestra que, en general, el futuro es mejor para la economía, las ganancias y, en última instancia, las acciones.

Es posible que la Fed no haya señalado que se avecina un pivote moderado inequívoco, pero el mercado puede estar anticipando que tal señal puede llegar.

Como señaló Tom Lee de Fundstrat, durante la crisis inflacionaria de fines de la década de 1970 y principios de la de 1980, el mercado de valores tocó fondo dos meses antes de que el entonces presidente de la FED, Paul Volcker, señalara un cambio en la política, ya que parecía que la inflación estaba bajo control.

Pero el hecho de que el mercado anticipe mejores cosas por venir no significa necesariamente que sea correcto.

“Si bien el reciente repunte en los mercados de valores ha sido comprensible, somos escépticos de que realmente hayamos alcanzado el punto de inflexión de la FED dada su volatilidad últimamente”, señalaron los analistas de Bespoke Investment Group.