Añadir Estrategias de Inversión en Google

DOW JONES Ind Average se volvía neutro al inicio de una semana en la que Wall Street se quedaba solo en medio de las caídas que veíamos en los valores tecnológicos, los más afectados cuando en el mercado pintan bastos y gana de calle el miedo a la recesión. Y lo hace a cuenta, primero de los datos de empleo, que han tenido una doble lectura desigual, que se torna en negativa, ante lo que puede indicar una posible nueva subida de la Reserva Federal.

En cuanto a los datos de inflación que conocíamos ayer, se confirma el movimiento de 9 veces a la baja de forma consecutiva en los datos de marzo, con avance de una décima mensual, por debajo de lo esperado, y caída de un punto porcentual hasta el 5% en el tercer mes del ejercicio desde el 6% de febrero.

La misma subida, de una décima experimentó la tasa subyacente que ya supera a la general, hasta el 5,6% y que sigue creciendo. Lo que no se puede negar es que casi se acerca a su mejor nivel de inflación de los últimos dos años.

De cualquier forma, los expertos del mercado siguen a vueltas con la incertidumbre, y leen que el mercado laboral sigue presentando datos sólidos que puede llevar a nuevos incrementos de tipos de la Fed, que debilite más la actual situación económica con la mirada puesta en la recesión. La presión se mantiene, como indican desde la firma Strategas, que ven nervios crecientes ante las perspectivas económicas por parte de los inversores bajo una superficie de las ganancias decididas que presentan algunos indicadores. Y más si cabe, con el cambio de sesgo tras las actas de la Fed de la última reunión que dejaron claras 3 cosas.

La primera, que desde la Reserva Federal consideran que la caída de la inflación no es tan significativa como se esperaba, la segunda, que de no ser por los bancos la subida de 25 puntos básicos se habría doblado y la tercera que habrá una ligera recesión a finales de año en Estados Unidos.

Ya lo hemos comentado en algunas ocasiones, parece que el Dow Jones, es ahora mismo, el que más se aproxima a la situación de la economía real con su mix de 30 valores. De hecho, Apple se encontraba entre los más castigados tras conocerse los datos de caídas de los PC de mesa del 30% mientras que las ventas de los Mac se redujeron un 40% en el primer trimestre.

Los datos de IDC que los contabilizan incluyen factores como la baja demanda, el exceso de inventario, para justificar estas fuertes caídas y, además, el deterioro que se está produciendo en el entorno macroeconómico global.

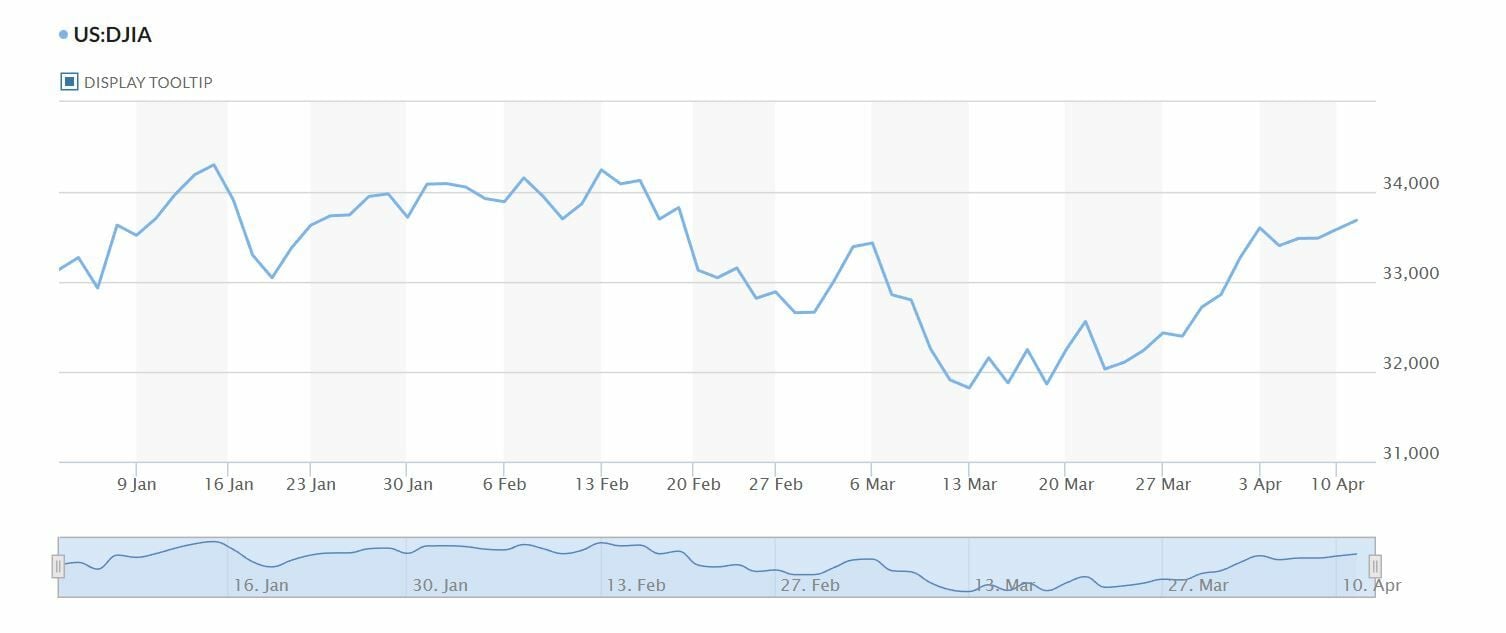

En su gráfica de cotización, el Dow Jones recupera el equilibrio anual tras el empuje favorable de la inflación que puede cambiar el sesgo de la Fed, a pesar de que los precios de consumo todavía se alejan claramente de la cota del 2%, pero siguen bajando, y claramente en tasa interanual general en esta ocasión. La semana por tanto avanza en positivo con ganancias superiores al punto porcentual, al igual que en el mes con ganancias superiores ya al 6% para el indicador.

Los expertos consideran que se debe dar, en este momento de mercado, con datos económicos que claramente no se decanten por una u otra opción: ni lo suficientemente malos como para indicar temores de un aterrizaje forzoso, como apuntan desde Raymond James, ni lo enérgicamente buenos que lleven a una fortaleza que siga dando alas a la inflación, a la postre, la raíz de todos los males.

Y todo ello a punto de comenzar la temporada de resultados, que comenzará a lo grande como es habitual con los grandes bancos y su desempeño en el primer trimestre del año. Aunque no serán los únicos: JPMorgan Chase, Citigroup, Wells Fargo, Blackrock y también Unitedhealth Gro marcarán también la tónica del mercado en la parte final de la semana.

Entre las buenas noticias a cotizar nos encontramos con la estabilización que se presenta en la fuga establecida entre los depósitos bancarios en Estados Unidos. Según las cifras de la Reserva Federal, hay cierta desaceleración con caídas del 0,37% en la última semana de marzo, con salidas de los depósitos de 64.700 millones, frente a los 172.100 de la semana anterior. Y entre los grandes, 40.000 millones, frente a que apenas sufren cambios las entidades más pequeñas en sus depósitos. En datos incluso no ajustados incluso se da un aumento de estos activos de ahorro de 42.300 millones de dólares.