Añadir Estrategias de Inversión en Google

La subida de tipos de interés siempre es considerada un factor de riesgo para el mercado. Pero el verdadero riesgo está en los niveles de empleo bajo y los cambios en las políticas monetarias es una señal de la baja expectativa de empleo, según Jon Sindreu en The Wall Street Journal.

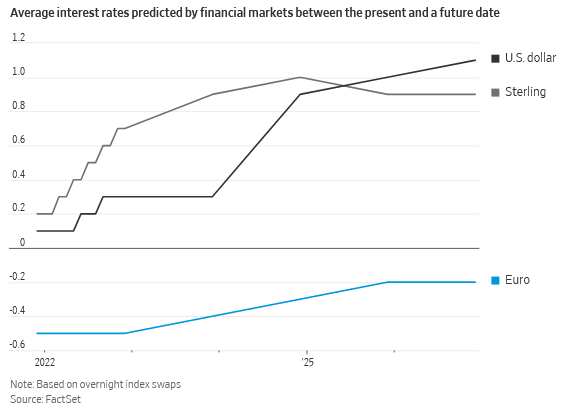

Solo un día después de que la Reserva Federal indicara que podría subir las tasas tres veces el próximo año, los mercados de valores tanto en el Reino Unido como en la eurozona registraron nuevas ganancias. Esto fue a pesar del hecho de que el jueves, el Banco de Inglaterra decidió unirse a la Fed y aumentó los costos de los préstamos, mientras que el Banco Central Europeo los dejó en mínimos históricos.

El optimismo del mercado de valores podría significar simplemente que los inversores consideran que estas políticas son ampliamente adecuadas para las necesidades de cada economía. Después de todo, una economía en crecimiento puede hacer frente a algunos aumentos de tasas y, si la variante Omicron de Covid-19 resulta destructiva, los funcionarios podrían cambiar de rumbo fácilmente.

"En las circunstancias actuales, es muy poco probable que aumentemos las tasas de interés en el año 2022", dijo la presidenta del BCE, Christine Lagarde, y enfatizó que la elevada inflación de la eurozona (4,9% en noviembre) es el resultado de la escasez de energía. Esto coloca al BCE en una trayectoria divergente de los otros dos bancos centrales, que el mercado espera que endurezca la política de manera agresiva el próximo año. "Estas economías se encuentran en dos etapas diferentes del ciclo, dada la mayor cantidad de estímulo fiscal implementado en Estados Unidos y el escaso crecimiento salarial en la eurozona”, agregó Lagarde.

Sin embargo, lo que los inversores pueden no estar teniendo en cuenta es que el mero resurgimiento de la inflación, ya sea transitoria o no, está haciendo que los banqueros centrales simpaticen mucho menos con el pleno empleo que antes.

¿Qué hizo el BOE al respecto?

El mes pasado, el gobernador del BOE, Andrew Bailey, condicionó los aumentos de tasas en un próximo informe del mercado laboral que supuestamente aclararía si el fin del programa de licencias del Reino Unido en septiembre había conducido a un mayor desempleo. Cuando llegaron los números, mostraron poco deterioro, abriendo la puerta a la mudanza del jueves.

Sin embargo, como señala Tomas Hirst, estratega crediticio europeo de CreditSights, es difícil dar crédito total a las cifras que sugieren que el millón de personas que fueron despedidas hace solo dos meses encontraron instantáneamente trabajos de tiempo completo. Mientras tanto, las encuestas a los gerentes de compras sugieren que la economía británica ya está sufriendo el impacto de Omicron. Como resultado, los operadores esperaban más cautela por parte del BOE y, una vez más, sus acciones los tomaron desprevenidos.

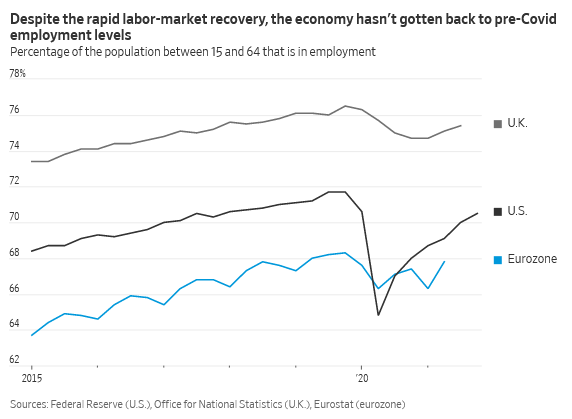

De manera similar, existe el peligro de que el mercado laboral de EE. UU. haga que los responsables políticos olviden que la proporción de personas en edad de trabajar en el empleo permanece por debajo de los niveles anteriores al Covid, como también es el caso en el Reino Unido y la eurozona. Algunos economistas están impulsando la idea de que estas economías ya están en pleno empleo, porque la pandemia ha traído cambios profundamente arraigados que harán que algunas personas no quieran volver a la fuerza laboral. Pero esto es inquietantemente similar a los puntos de vista adoptados después de la crisis de 2008, que finalmente condujo a una recuperación débil y lenta del mercado laboral. Esto es lo que los bancos centrales se habían comprometido a corregir con sus marcos de política actualizados.

Es más probable que los solicitantes de empleo simplemente necesiten tiempo para emparejarse con los empleadores y que se puedan alcanzar o superar las tasas de empleo prepandémicas. Sin embargo, los bancos centrales han comenzado su ciclo de ajuste antes de que esto suceda, incluso cuando las nuevas tensiones de Covid-19 aumentan la incertidumbre.

Los aumentos de tarifas que se registran en la actualidad no son particularmente preocupantes. Así como la baja inflación siguió elevando el nivel de lo que se considera pleno empleo, la alta inflación puede seguir reduciéndolo.