Añadir Estrategias de Inversión en Google

Intelfue hace años una de las grandes Big Tech, pero la competencia y unas malas decisiones la llevaron a caer. Lip-Bu Tan, el nuevo CEO, trajo consigo un ambicioso plan de reestructuración que incluye una nueva ronda de despidos de entre el 15% y 20% tras haber despedido a 15.000 empleados el año pasado e impulsar su negocio de fundición. No obstante, los analistas de Wall Street se preguntan si pueden confiar en que estas medidas ayuden a la compañía a renacersegún Mohit Oberol en Yahoo Finance.

Si bien no tenemos la confirmación oficial, los despidos no serían sorprendentes dado el enfoque de la compañía en la reducción de costos en medio de crecientes pérdidas y gasto de efectivo, particularmente en el negocio de fundición, que no ha logrado despegar significativamente a pesar de gastar miles de millones de dólares.

La reestructuración de Intel sigue siendo un trabajo en progreso

Intel se encuentra actualmente en la segunda etapa de su reestructuración bajo la dirección de Tan, quien asumió el cargo a principios de este año. Cabe destacar que, cuando su predecesor, Pat Gelsinger, asumió el cargo en 2021, también se embarcó en la "transformación" de Intel bajo la estrategia IDM 2.0, que, en retrospectiva, sabemos que no salió según lo previsto.

Intel continúa perdiendo cuota de mercado y está perdiendo terreno considerablemente frente a NVIDIA en el mercado de chips de inteligencia artificial o IA. El giro hacia el negocio de fundición, donde Intel fabrica chips para terceros bajo contrato de fabricación, tampoco logró consolidarse mientras las pérdidas de ese segmento aumentaban.

Tan ha hablado sobre la creación de una "nueva Intel" y ha enfatizado que no existen "soluciones rápidas" para los problemas de la compañía. Admitió que la compañía perdió talento y habló sobre la necesidad de renovar la cultura corporativa fomentando una mentalidad de "startup".

Pronóstico de acciones de Intel

Los analistas del lado vendedor han estado en modo de "esperar y ver" en lo que respecta a Intel, lo que se refleja en sus calificaciones. De los 38 analistas que cubren Intel, 32 la califican como"mantener".Solo un analista la califica como "compra fuerte", mientras que cinco la califican como "venta fuerte". El precio objetivo promedio de Intel es de 22.42 dólares, un 7.8% superior al precio de cierre del 17 de junio. Su precio objetivo mínimo en la bolsa es de 14 dólares, lo que implica una caída del 32.7%.

Cabe destacar que, si bien Intel ha caído más del 70% desde sus máximos de 2021, esto no significa necesariamente que la acción esté infravalorada, ya que la evolución del precio no está muy desfasada con respecto a sus resultados financieros. Por ejemplo, el año pasado registró ingresos de 54.200 millones de dólares, con un margen bruto ajustado del 36% y una pérdida neta ajustada de 600 millones de dólares.

En contraste, en el año fiscal 2021, registró ingresos de 79.000 millones de dólares, con un margen bruto ajustado del 57.7% y un beneficio neto ajustado de 22.400 millones de dólares. Los flujos de caja de la empresa también se han visto afectados por las crecientes pérdidas y el gasto de capital en el negocio de fundición, y ha registrado flujos de caja libres negativos durante tres años consecutivos.

El resultado ha sido un fuerte aumento de sus ratios de apalancamiento, y la deuda a largo plazo de la empresa se disparó a 46.200 millones de dólares a finales de 2024, un incremento de casi 13.000 millones de dólares desde finales de 2021. Las agencias de calificación crediticia también han tomado nota de su débil situación financiera, y el año pasado, Moody's y S&P Global rebajaron la calificación crediticia de Intel.

¿Debería comprar acciones de Intel?

Intel sigue siendo una apuesta segura para la recuperación y podría experimentar una revalorización si Tan logra liderar la tan esperada recuperación. En cuanto a las valoraciones, dados sus deprimidos beneficios actuales, no sería prudente fijarse en múltiplos de valoración basados ​​en beneficios. La acción cotiza a un múltiplo de valor empresarial a ventas a futuro de 2.53x, ligeramente superior al promedio de los últimos tres años. Mientras tanto, Intel cotiza a tan solo 0.83 veces su valor contable, lo que podría parecer bastante tentador, ya que una ratio inferior a 1x es señal de infravaloración.

Anteriormente, se ha informado de que varias empresas estaban interesadas en comprar el negocio de fundición de Intel, pero ninguna de estas ofertas se ha concretado. Creo que existe potencial para que los accionistas de Intel generen valor, ya que la compañía explora sus opciones con el nuevo CEO, quien ha planteado la posibilidad de escindir negocios no estratégicos.

Por ahora, sin embargo, los despidos deberían ayudar a Intel a reducir sus costes y a aumentar sus márgenes, que se han desplomado en los últimos dos años. Sin embargo, Intel necesita volver a crecer en ingresos cuanto antes, algo que es más fácil decirlo que hacerlo, ya que se enfrenta a una intensa competencia de empresas como Advanced Micro D en el mercado de chips para PC y Nvidia en el mercado de GPU para IA.

El negocio de fundición de Intel podría ayudar a reactivar el crecimiento, ya que los hiperescaladores están desarrollando sus chips personalizados y necesitan socios con fundiciones para fabricarlos. Sin embargo, Intel tendría que competir con la formidable Taiwan Semi Sp ADR, que está estableciendo nuevas plantas en EE. UU.

En general, Intel sigue siendo una empresa de "muéstrame una historia" que cotiza a una valoración justa, y la pelota está en su tejado. Necesita mostrar una ejecución sólida y acciones estratégicas para impulsar el valor para los accionistas.

Las medias móviles de 70 y 200 periodos de Intelse encuentran sobre la última vela, RSI al alza en los 56 puntos y la línea rápida (azul) del MACD apenas cruza por encima del nivel de cero.

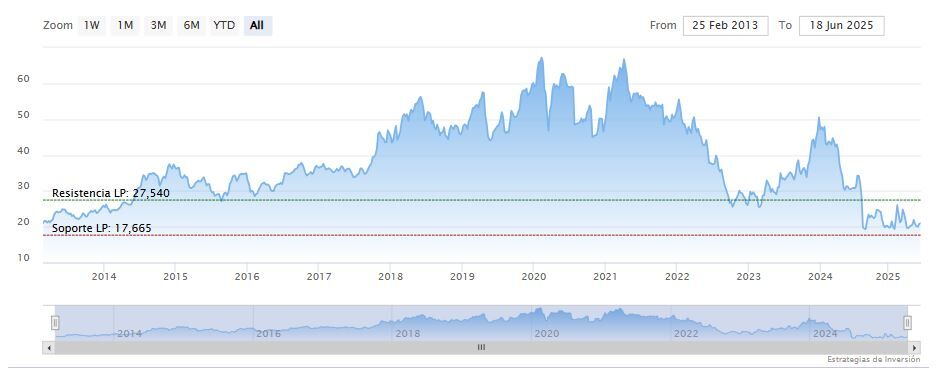

La resistencia a mediano plazo se encuentra en los 24.74 dólares. Mientras, los indicadores de Ei se muestran mixtos.