Añadir Estrategias de Inversión en Google

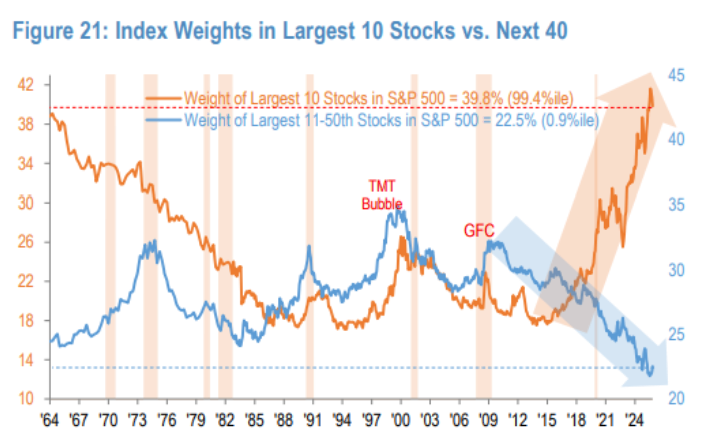

Dentro del reino del mercado, hay varios valores que gobiernan más que otros. Las 10 principales acciones representan el 39,8% del S&P 500, debido a la ponderación basada en la capitalización bursátil. Sin embargo, las siguientes 40 acciones, que ocupan desde el 11º puesto al 50º, representan solo el 22,5 % del índice, cerca de sus mínimos históricos.

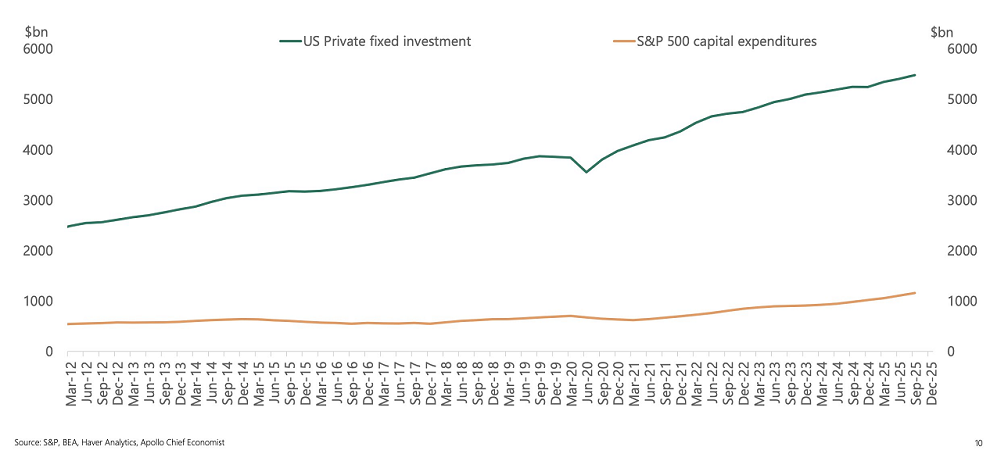

El gasto de capital de las empresas del S&P 500 representa el 21% del gasto de capital total de la economía estadounidense, según Apollo.

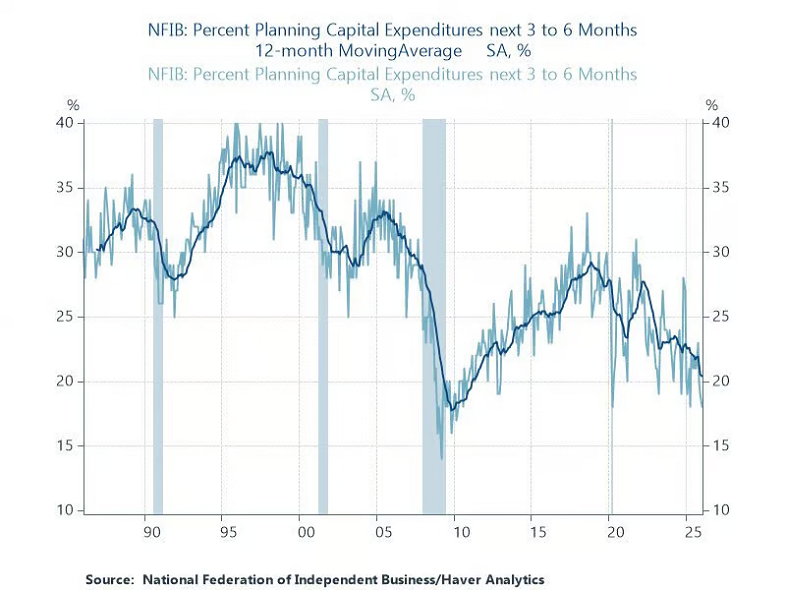

Por el contrario, donde no hay auge de inversión en capital fijo es en las pequeñas empresas: las intenciones de inversión en capital fijo de las pequeñas empresas siguen disminuyendo.

Según la NFIB (Federación Nacional de Empresas Independientes, por sus siglas en inglés), el porcentaje neto de empresas que planean realizar gastos de capital cayó al 18% en enero, el más bajo desde abril de 2025.

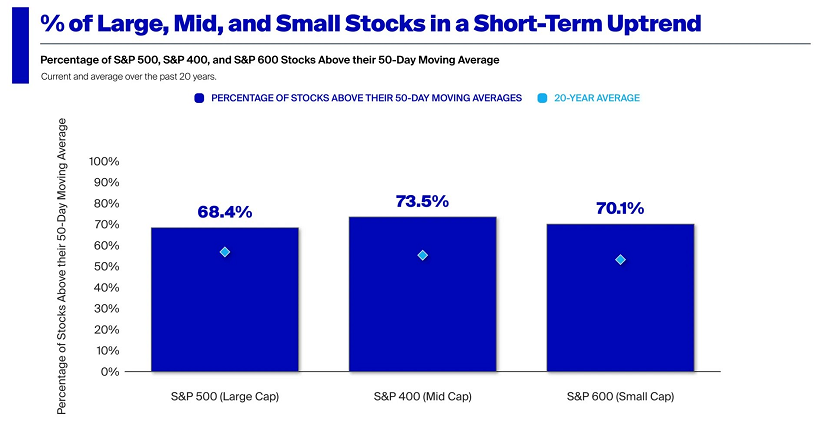

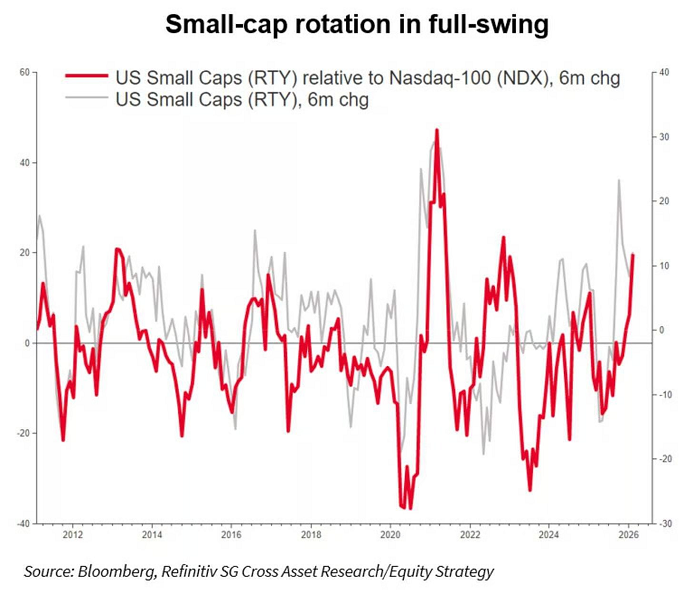

Aún así, no impide que las small y mid caps tengan peso y un papel importante en el repunte de las bolsas.

De hecho, no es desdeñable el comportamiento de estas compañías, ya que las pequeñas compañías (Russell 2000 y S&P 600) superan al NASDAQ 100 en un 13% en los últimos seis meses, en la que es considerada la mejor racha relativa en cinco años en un mercado alcista.

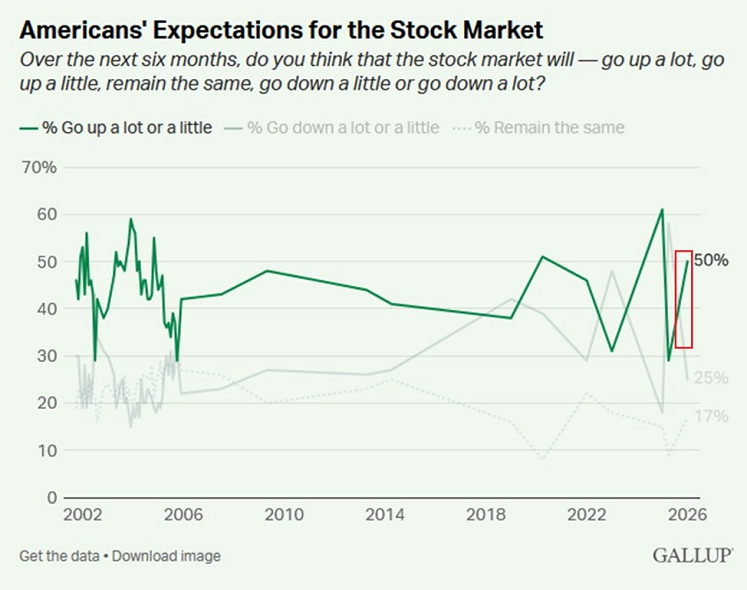

Y... ¿tiene fecha final el mercado alcista? Según los estadounidenses, aún no, ya que se muestran muy optimistas con respecto al mercado. El 50% de los estadounidenses espera que la bolsa suba en los próximos seis meses, la segunda cifra más alta desde 2020, según una encuesta de Gallup realizada el pasado mes de enero.

Esta cifra se encuentra por encima de la media a largo plazo, que se sitúa en torno al 45% entre los años 2006 y 2019.