Añadir Estrategias de Inversión en Google

Guardar dinero en el banco parecía, hace décadas, una decisión prudente. Hoy, sin embargo, los depósitos apenas dan rentabilidad, y la inflación se encarga de erosionar su poder adquisitivo año tras año.

He simulado lo que hubiera pasado con 10 mil dólares desde el día en que nací. Y los resultados son bastante sorprendentes.

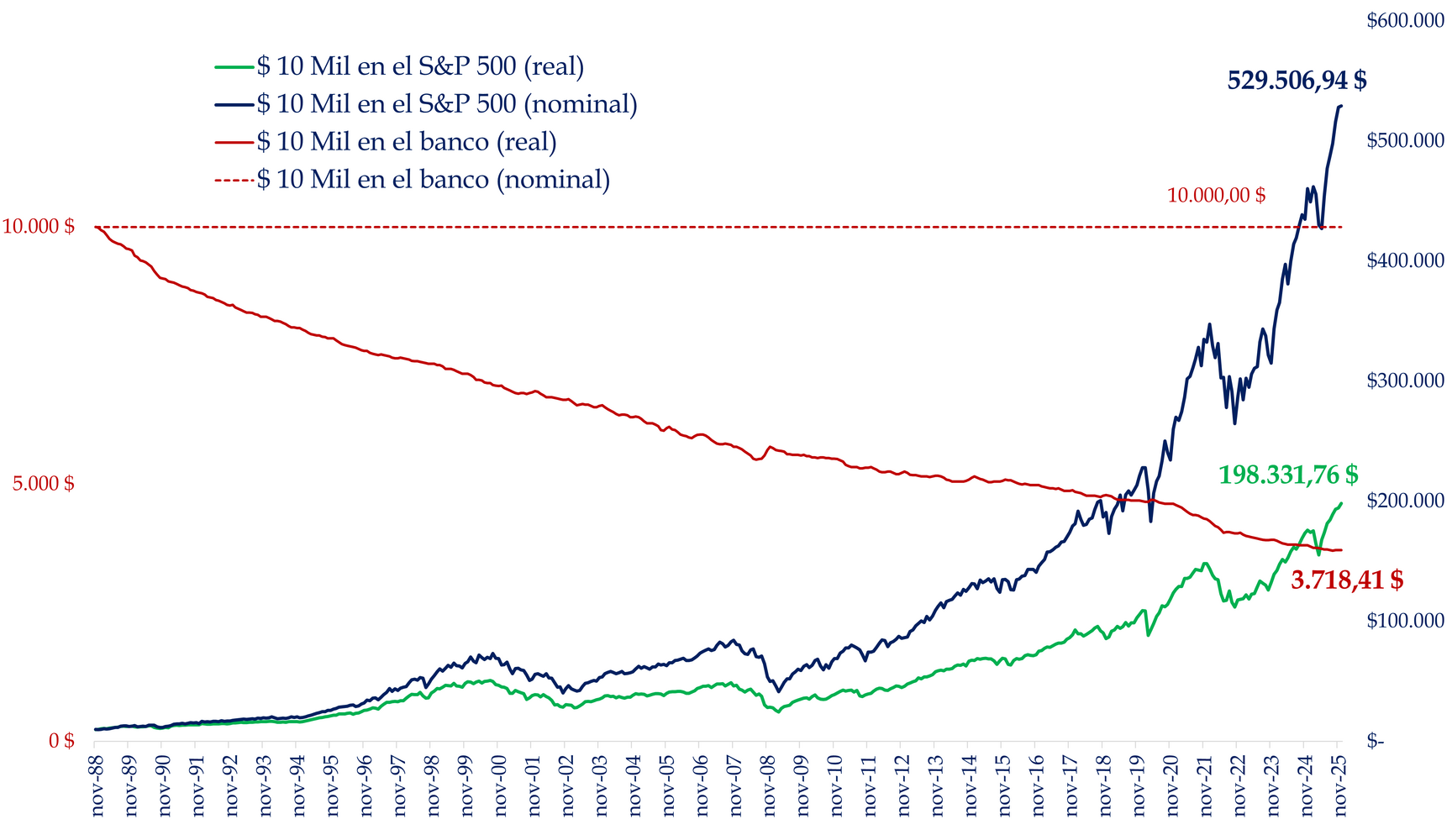

En noviembre de 1988 mis padres –es irreal, pero sirva como ejemplo— metieron 10 mil dólares en el banco para que dispusiera del dinero más adelante. Por otro lado, hicieron lo mismo en el S&P 500. Hoy me propongo mirar qué ha pasado con cada una de esas aportaciones.

Fuente: Carlos Arenas Laorga

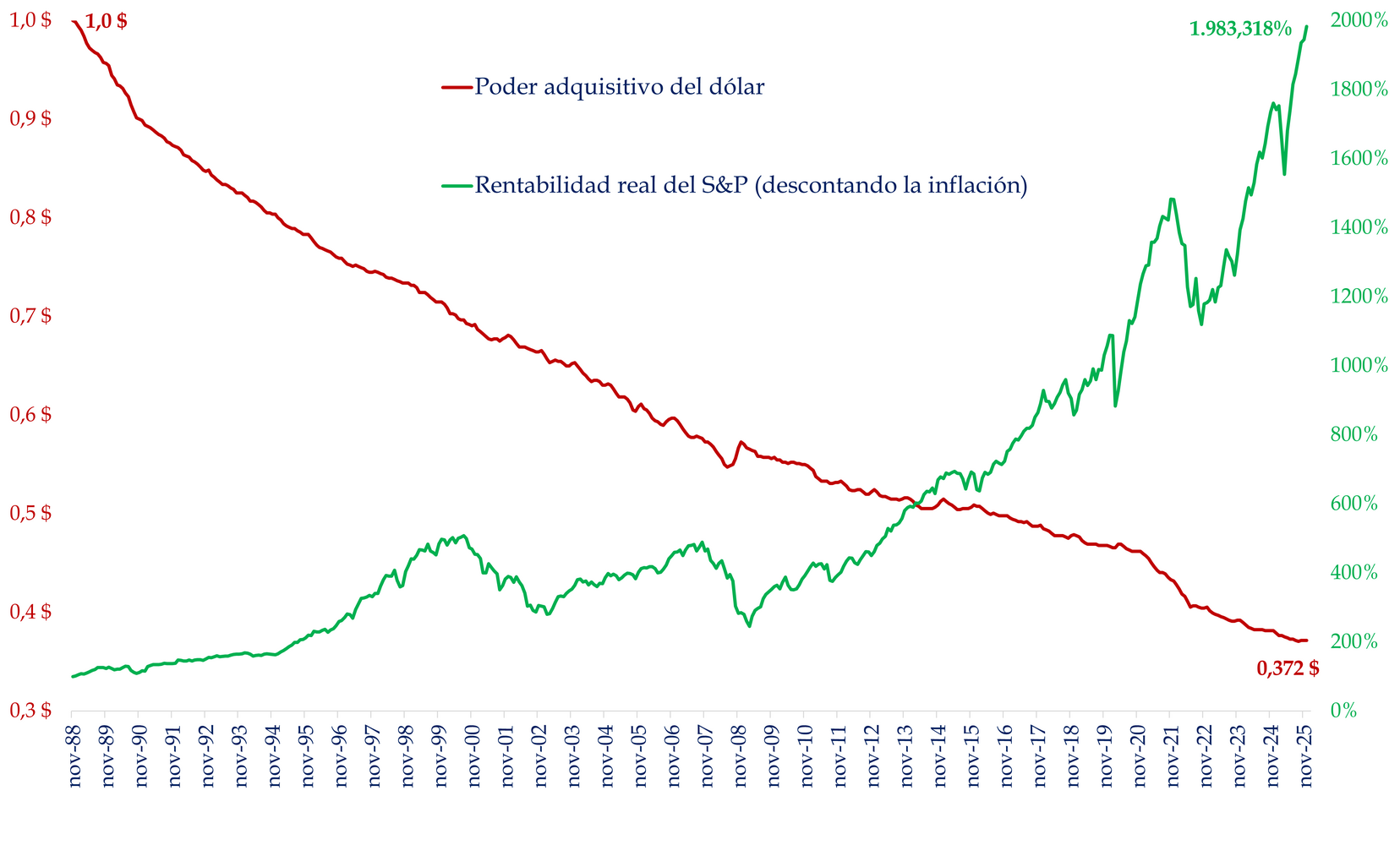

Lo primero que he hecho ha sido ver qué ha hecho el dólar. Y, oh sorpresa, ha caído más de un 60% en términos de poder adquisitivo. En cambio, el S&P 500, libre ya de inflación se ha revalorizado un 1.983,3%. Descontando ya la inflación, repito.

Con estos datos ya me podía ir imaginando por dónde iban a salir los tiros de mi depósito y mi inversión de 10 mil dólares. Pero cuidado, antes de ponerte los sorprendentes datos, quiero fijarme en que el interés compuesto, al igual que es el mejor aliado, es el peor enemigo de la mano de la inflación cuando no inviertes, porque funciona igual en ambos sentidos.

Fuente: Carlos Arenas Laorga

Poco que añadir a la claridad de los datos… Los depósitos generan rentabilidades reales negativas. Muy negativas. En cambio, haber invertido me hubiera multiplicado mis 10 mil por 53. Ojo, x53. No es poca cosa, ¿eh?

En términos nominales me hubiese quedado con mis 10 mil, e invertido hubiese alcanzado los 529.506,9 $. Más de medio kilo. Pero en términos reales, mis 10 mil, me permitirían comprar solo 3.718 $, mientras que mi inversión me permitiría comprar 200 mil. Una pequeña diferencia, ¿verdad?

Y en España no aprendemos, porque tenemos más de 1 billón (el europeo, el de 12 ceros) en depósitos. Un horror. La falsa seguridad y la poca educación financiera arrastran a los españoles a no crecer en patrimonio con los mercados financieros, con las empresas, con los negocios en los que podemos invertir. Pensamos que invertir es arriesgado, cuando lo que seguro que nos quita dinero —lo que es realmente arriesgado— es precisamente no invertir.

El ahorro está muy bien. Es el paso necesario para empezar, pero, siendo necesario, no es suficiente. Si siembras, pero no riegas, mal negocio. Hay que pasar de ahorrador a inversor. Y no se trata de juguetear con la bolsa, sino de invertir a largo plazo en fondos, en carteras diversificadas. Insisto en que lo arriesgado es no invertir.

Los datos son tozudos. Estar invertido a largo plazo no es solo rentable. Es necesario. Y se puede hacer desde 10 euros. No es de ricos. Es más, si lo haces desde ya, quizá seas tú el rico dentro de unos años. Pobre o rico, es tu elección. Luego no eches la culpa al sistema.