Añadir Estrategias de Inversión en Google

Puig Brands presentará sus resultados del ejercicio 2025 en menos de una semana, el próximo 18 de febrero. A la espera de que ponga su informe sobre la mesa, los analistas de Renta 4 reiteran su recomendación de ‘sobreponderar’ para la compañía detrás de los perfumes de Carolina Herrera. El precio objetivo lo fijan en 22,10 euros por acción, con un potencial alcista de un 36,7% frente a la cotización actual.

“Seguimos creyendo que el mercado infravalora Puig, dado que la compañía continúa batiendo récords de ventas, creciendo por encima del mercado de belleza premium y expandiendo márgenes incluso en un entorno adverso”, señala el analista Pablo Fernández de Mosteyrín. Todo ello, “manteniendo una política de retribución al accionista superior a sus comparables (DY ~3% R4e), una menor ratio de deuda y un descuento en valoración frente a la media del sector superior al 30% (PER ’26 R4e 14x vs 23x sector, VE/EBVITDA ’26 R4e 9x vs 13x sector)”.

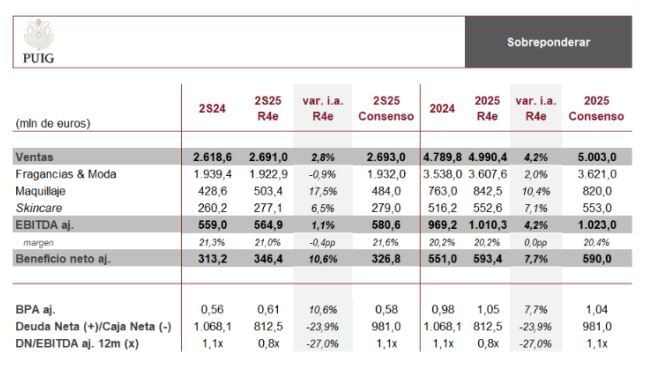

Renta 4 espera que Puig Brands presente sus resultados del segundo semestre de 2025 cumpliendo con la guía ofrecida por la compañía a principio de año, logrando un crecimiento anual en ventas en la parte media del rango +6/+8% interanuales en términos comparables y logrando una expansión el margen EBITDA ajustado cercana a +20 pbs.

A nivel de ventas, tras un primer semestre donde el crecimiento LfL alcanzó el +7,6%, “esperamos que la segunda mitad del año refleje la ralentización del mercado de belleza en general, derivada de la incertidumbre macro y el proteccionismo comercial, con especial impacto en el negocio de Fragancias & Moda, registrando un crecimiento consolidado del +6% LfL 2S25/+7% LfL 2025, continuando a la cabeza del sector, impactada durante prácticamente todo el año por la depreciación del dólar estadounidense”, escribe el experto. En términos contables, estima un crecimiento del +2,8% interanual en el segundo semestre y del +4,2% en el conjunto de 2025, hasta una cifra superior a los 1.000 millones de euros.

En cuando al resultado bruto de explotación, Renta 4 calcula “un EBITDA ajustado creciendo ~2% en el segundo semestre para cerrar el ejercicio +5%, en línea con la guía de la compañía en cuanto a expansión de márgenes, +0,2 pp hasta 20,4%, con mejora esperada en todos los negocios, reflejando el apalancamiento operativo y las ganancias de escala y eficiencia en maquillaje y skincare, más que compensando el incremento general en gastos publicitarios (+8% i.a. 2025 R4e)”.

En la parte baja de la cuenta, “esperamos cierto incremento en las amortizaciones por el crecimiento en tiendas, una posible provisión de unos 12 millones de euros relacionada con la quiebra de Sacks, un peor resultado financiero, tras la reevaluación de las obligaciones futuras relacionadas con la adquisición de Charlotte Tilbury y Byredo, que supusieron un ingreso financiero extraordinario durante el segundo semestre de 2024, el peor resultado en empresas asociadas y la normalización de la tasa fiscal”.

Con todo ello, Renta 4 estima un resultado neto ajustado de 593 millones de euros, con un aumento del +8% frente al ejercicio anterior, equivalente a un BPA 1,05 euros por acción.

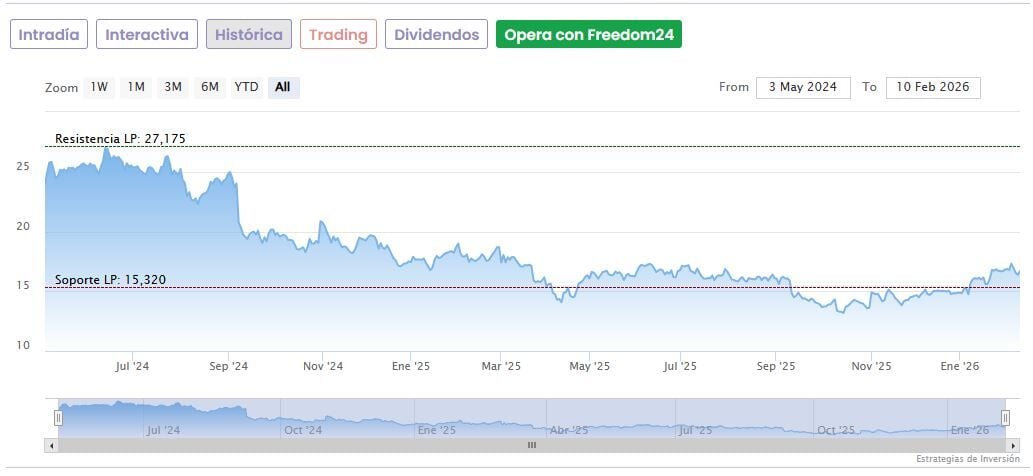

Puig Brands salió a cotizar en mayo de 2024 a un precio de 24,50 euros y apenas unos meses después, el 22 de julio, entró en el IBEX 35. Su punto más alto lo tocó el 13 de junio de ese año, cuando llegó a cotizarse en 27,78 euros. La cotización a día de hoy se encuentra un 32% por debajo del precio de su debut en Bolsa y un 40% si se compara con sus máximos históricos. La buena noticia es que han rebotado un 26,7% desde su punto más bajo, fijado en 13,11 euros desde octubre del año pasado.