Como en todas las temporadas de presentación de resultados, las cuentas de las financieras serán miradas con lupa. Además, algunas entidades llegan con todas las provisiones de los dos Reales Decretos hechas, por lo que podrían adelantarse a las exigencias de cobertura de los créditos refinanciados, lo que mellaría sus beneficios. En este sentido, tenemos una de cal y otra de arena, con los dos grandes bancos mejorando sus números con respecto al trimestre anterior, mientras que la banca mediana registraría menores ganancias:

De Banco Santander se espera que comunique un beneficio neto de 1.304 millones, lo que supondría una mejora del 8% con respecto a los 1.205 millones registrados al inicio del año

. Recordemos, la acción fue seriamente penalizada al incumplir las expectativas en el primer trimestre, pues ese beneficio atribuido de 1.205 millones de euros suponía un descenso del 26% con respecto al mismo trimestre de 2012, quedando por debajo de los 1.315 millones previstos por el consenso. Todo ello, pese al menor esfuerzo en provisiones contra morosidad y activos inmobiliarios, y, sobre todo debido a dos mercados en los que antes se resguardaba: Latinoamérica y Reino Unido. De hecho, en las últimas cuentas sus ingresos por la rama de Latam disminuyeron, especialmente por Brasil. No obstante, si vemos un aumento de los beneficios en línea con lo previsto, los inversores amantes de Santander por su dividendo (ofrece la mayor rentabilidad por dividendo de la bolsa española, un 11,73%), estarán de enhorabuena, pues la entidad suele destinar al payout el 60% de los beneficios. De hecho, Roberto Vázquez, subjefe de la mesa operativa de Hanseatic Brokerhouse, indica que “es una buena compra, ya que va aumentando su rentabilidad por dividendo y entraríamos siempre y cuando se mantenga por encima de los 4.77 euros”.

.png)

Tampoco BBVA llegó a alcanzar las expectativas en la última temporada de resultados pues, con un beneficio de 911 millones se quedó muy por debajo de los 1.388 que esperaba el mercado. Sin embargo, de las próximas cuentas que presente el día 31 se espera una mejora del 24% en el beneficio, hasta los 1.127 millones de euros. Desde Hanseatic Brokerhouse esperan que su negocio en Latinoamérica dé un impulso a estas cuentas, especialmente por parte de Perú y recomiendan la compra del valor “siempre y cuando se mantenga por encima de los 4.77 euros en el corto plazo”.

.png)

El que repetirá prácticamente beneficios es Bankinter, según el consenso. De esta entidad se prevé un beneficio neto de 49 millones, ó 0,6 euros por título. Además, gracias a su menor exposición al sector inmobiliario y constructor, sus cuentas no se han visto lastradas tanto como otras entidades. De hecho, en la primera parte del año dotó unos 73 millones (frente a los 325 millones que dotó Sabadell, por ejemplo). Además, en las últimas semanas los expertos han alabado el aspecto técnico de Bankinter hasta la saciedad. De hecho, Antonio Espín, analista independiente, indica que “aunque tras atacar los 3 euros se ha venido abajo, no es un mal valor”. Además, nuestros indicadores Premiun confirman que está alcista, siendo el único banco que aprueba.

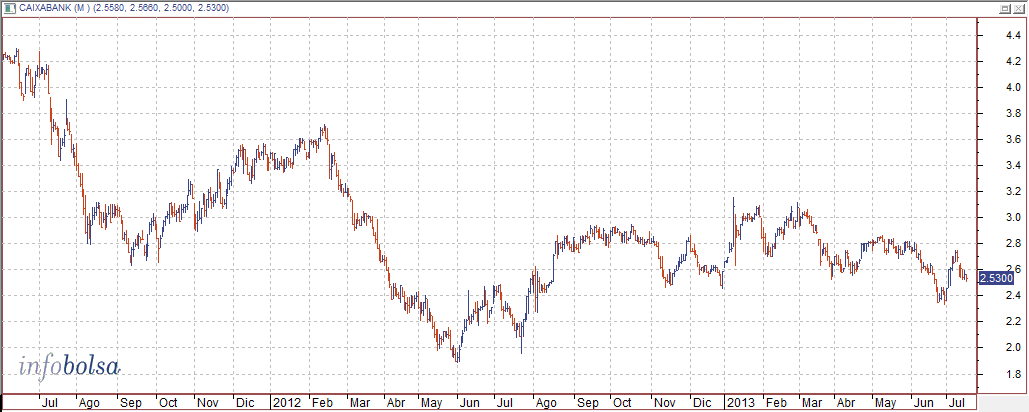

En los últimos tres meses los expertos creen que Caixabank registró un beneficio neto de 42 millones, un 86% peor al registrado al inicio del añom, cifra que no podremos comprobar hasta el próximo día 26. No obstante, en el primer trimestre la entidad catalana logró multiplicar por 7 sus cuentas, hasta los 335 millones de euros en beneficios tras integrar Banca Cívica y Banco de Valencia. Además, ha cumplido con el 100% de los requerimientos de provisiones por activos inmobiliarios aunque, de cara al resultado del segundo trimestre se espera una reducción del beneficio hasta los 42 millones (un 86% menos). En cuanto al valor, “siempre y cuando 2,46 euros sea soporte, podría seguir subiendo a 2,58 y 2,82 euros”, indican desde Cortal Consors.

Banco Sabadell cerró el primer trimestre de 2013 con un beneficio de 51,1 millones de euros, un 36% menos que en el mismo período de 2012. Esta caída se debió a los 324,9 millones que la entidad destinó a completar las dotaciones y saneamientos exigidos por el Gobierno. Ahora, el consenso recogido por FactSet adelanta una caída del beneficio del 41%, hasta los 30 millones (publica resultados el día 25). Además, para este ejercicio, a causa de las dotaciones para cubrir créditos refinanciados y por el consumo de capital de las adquisiciones pendientes, en Ahorro Corporación avisan que Sabadell registrará un déficit de capital teórico de 845 millones, en torno a un 18% de su capitalización bursátil. En cuanto a la inversión en este valor, actualmente se presenta complicada: “la superación de los 1,60 euros se puede antojar complicada y es su referencia más clara, por lo que podría ir a visitar los 1,30 euros”, avisa Juan Enrique Cadiñanos, de Hanseatic Brokerhouse.

.png)

De Banco Popular se espera una caída en picado de sus beneficios trimestrales, desde los 104 millones registrados en el primer trimestre, hasta los 22 esperados del segundo. Además, desde Ahorro Corporación esperan una mejora en la visibilidad de resultados apoyada en las recuperaciones y los extraordinarios positivos. Más allá de los requerimientos adicionales de provisiones en 2013 –aprovisionar el 15% del crédito reestructurado- cuyo impacto estimamos en 500 millones, no esperamos más desviaciones para este año”. Veamos si estas cuentas suponen un catalizador a la acción pues, “si rompe la zona de 2,64 euros, tendría vía libre hasta los 2,8 euros”, indica Eduardo Faus, de Renta 4.

.png)

Fuera del sector financiero, si hay un valor cuyas perspectivas de beneficios sorprenden de cara al segundo trimestre, ése es ArcelorMittal. Según datos de FactSet, las pérdidas de 261 millones del primer trimestre se verían borradas por completo con unos beneficios de 115 millones registrados entre abril y junio. No obstante, es de esperar que la caída de la demanda en algunos emergentes, como China, pueda marcar sus números, los cuales, no conoceremos hasta el día 1 de agosto. En cuanto a la inversión, hay que tener en cuenta que, a pesar de que sus cuentas sean destacables –supere o no estas previsiones- el valor es tremendamente bajista. De hecho, David, Marín, live trader manager de Formaciontrading.com, avisa de la mala señal que ha dado la pérdida de los 9,60 euros con un alarmante “sálvese quien pueda”.

.png)

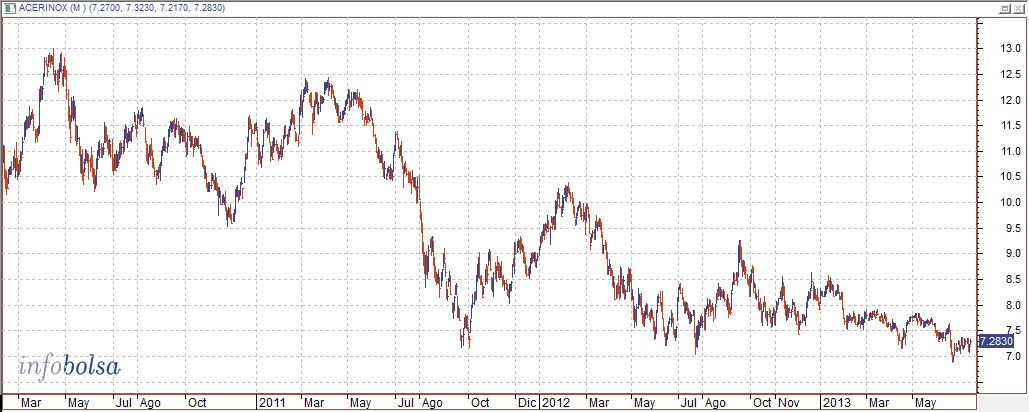

Sin salir del sector del acero y corriendo una suerte contraria a ArcelorMittal se ubicaría Acerinox. La compañía española presentará cuentas el día 23 y, según las previsiones de los expertos, habría entrado en pérdidas en el segundo trimestre. En concreto, pasaría de registrar un beneficio neto de 15 millones de euros, a unas pérdidas de 4 millones. ¡Qué poco dura la alegría en el poble! Que dice el dicho y, es que, en el primer trimestre entró en beneficios después de finalizar la última parte de 2012 en negativo. No obstante, desde Ahorro Corporación destacan claras ventajas competitivas de Acerinox frente a sus competidores este ejercicio: “tiene unos márgenes Ebitda superiores a sus competidores (4,4% 2013 vs. 4% Aperam y -1% Outkumpu); importante posicionamiento geográfico y fuerte presencia en EEUU, con una cuota de mercado próxima al 50%, siendo éste un mercado con exceso de demanda”. Apoyándose en estas razones, Ahorro Corporación espera un crecimiento Ebitda del 1,9% y una reducción de las pérdidas a nivel de beneficio neto hasta los -13,8 millones. Desde el punto de vista técnico, Francisco Javier Muñoz Álvarez, CFTe y MFTA, nos alerta de "su tendencia bajista de largo plazo, con un soporte importante en 7,15 euros".

PREVISIONES POR SECTORES

Desde Selfbank, Julián Lirola destaca las siguientes perspectivas:

- Mejores perspectivas en el sector industrial, ya que el momento de mercado está mejorando, así como las perspectivas de beneficios. Otro sector que lo podría hacer bien sería el de consumo básico, que está reduciendo poco a poco su nivel de endeudamiento y normalizando su nivel de actividad.

- Cuatela con el sector eléctrico a la espera de que las propias compañías valoren el impacto de la nueva regulación del Gobierno en sus cuentas, las estimaciones apuntan a que las compañías más perjudicadas podrían ser Endesa, Iberdrola, Gas Natural y Acciona.

- No hay mucho recorrido sería el Farmacéutico, que se ve afectado por factores como la bajada del precio de los medicamentos, la popularización de los genéricos, la obligación de receta de principios activos, la disminución en la demanda de productos de parafarmacia o el establecimiento del copago en los pensionistas, etc.

- Infraponderamos tecnológicas, ya que no presentan visibilidad por encontrarse en un proceso de cambio hacia nuevas tecnologías.

- Debilidad en el sector Media, que no consigue despejar la debilidad del mercado publicitario.

- Perspectivas poco halagüeñas para el sector financiero, ya que las principales entidades siguen envueltas en un proceso de ajuste, con un incremento de la tasa de morosidad y con una demanda de crédito que sigue presentando síntomas de debilidad.

Debemos tener presente que en los últimos ejercicos hemos asistido a una reducción progresiva de los beneficios de las compañías cotizadas españolas, aunque las razones escapan en la mayor parte de los casos de sus actividades pertinentes. En este sentido, según un informe de BME, "el reconocimiento de importantes minusvalías y depreciación de la cartera de activos financieros, así como unos menores resultados de las sociedades valoradas por el método de la participación, han sido las principales causas que explican el retroceso mostrado en el agregado de los resultados".

BENEFICIO NETO 1T Y PREVISIONES 2T EN MILLONES DE EUROS (Fuente: FactSet):

| COMPAÑÍA | BENEFICIO NETO 1T | BENEFICIO NETO PREVISTO 2T |

| Abertis | 141 | 160 |

| Accciona | 34 | - |

| Acerinox | 15 | -4 |

| ACS | 168 | 155 |

| Amadeus | 165 | 151 |

| ArcerlorMittal | -261 | 115 |

| BBVA | 911 | 1.127 |

| Banco Sabadell | 51 | 30 |

| Banco Popular | 104 | 22 |

| Banco Santander | 1.205 | 1.304 |

| Bankinter | 50 | 49 |

| BME | 33 | - |

| CaixaBank | 335 | 42 |

| Dia | 28 | 44 |

| Ebro Foods | 33 | - |

| Enagás | 95 | - |

| Endesa | 476 | - |

| Ferrovial | 100 | - |

| FCC | -28 | - |

| Gas Natural | 411 | - |

| Grifols | 91 | 81 |

| Iberdrola | 879 | 471 |

| Indra | 27 | 31 |

| Inditex | 438 | 523 |

| IAG | -630 | - |

| Jazztel | 12 | 9 |

| Mapfre | 264 | - |

| Mediaset | 12 | - |

| OHL | 68 | - |

| Red Eléctrica | 150 | - |

| Repsol | 637 | 429 |

| Sacyr | 30 | - |

| Técnicas Reunidas | 35 | - |

| Telefónica | 902 | 1.076 |

| Vicofan | 23 | - |