Añadir Estrategias de Inversión en Google

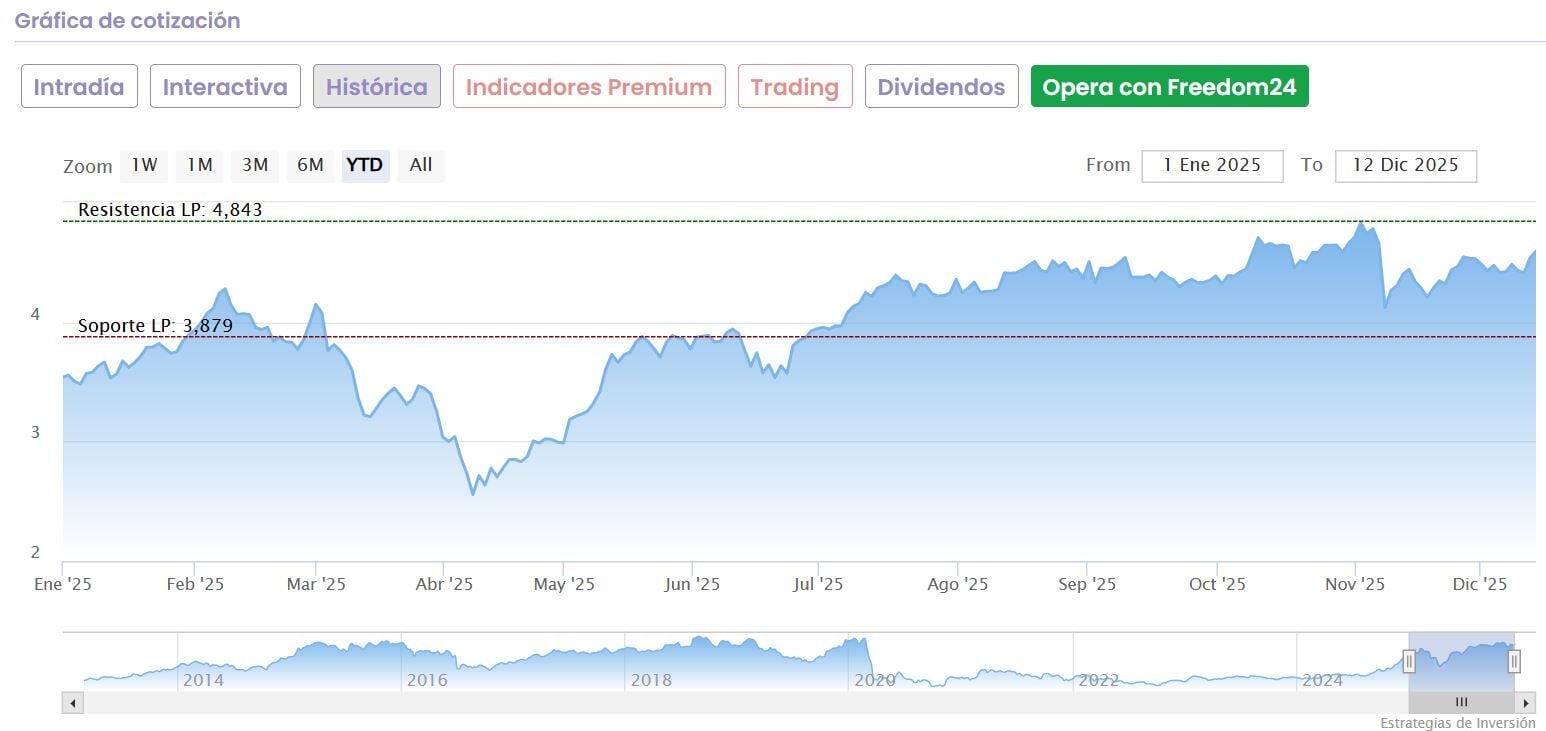

IAG (Iberia) ha tenido un discurrir por debajo de la media del IBEX 35 en lo que va de año, pero ese hecho, en este momento de mercado, lejos de ser un hándicap, puede ser un aliciente para el valor en bolsa.

De facto, no presenta consejos de venta en este momento de mercado, se encuentra a un 3% de máximos y los analistas, de forma general dan un margen de doble dígito de mejora sobre el valor.

La media del mercado que recoge Reuters coloca la recomendación media del valor en el mercado en comprar, con precio objetivo de 5,13 euros por acción y potencial del 10,20%.

Un margen de mejora que pasa, sobre todo por el consejo máximo: los 6,72 euros por acción que ve en el horizonte para el valor Liberum con consejo de compra y posible mejora de su precio en el mercado del 46,15% desde sus actuales niveles de cotización.

Es el valor preferido dentro del sector del transporte para JPMorgan, ya que estima que presenta un crecimiento prometedor para 2026. Considera resiliente su modelo de negocio y con iniciativas estratégicas que pueden generar un valor significativo para los inversores. Su precio objetivo, 6 euros por acción.

Su potencial alcista se basa, según la entidad americana, en varios factores, como el programa de transformación de BA, British Airways, el gran baluarte del holding de aerolíneas. También en la dinámica favorable de oferta y demanda de IAG entre sus competidoras europeas, en especial en el mercado del Reino Unido y EE.UU.

y lo mejor: que espera el anuncio a principios del año que viene de un nuevo programa de recompra de acciones con un montante de unos 1.500 millones, que equivale aproximadamente al 8% de su capitalización.

Las acciones de IAG sube en el año un 31,5% con avances semanales del 5,4% y relevan a casi el 9% su periplo alcista en lo que va de mes.

Desde Bank of America también establecen que IAG es su aerolínea favorita, con recomendación de compra, con balance sólido y porque las valoraciones se mantienen por debajo de la media a largo plazo del sector a largo plazo. Las ganancias y la rentabilidad en efectivo marcan el margen de mejora de la compañía aérea.

También desde Bloomberg Intelligence colocan a IAG como una de las aerolíneas en Europa de largo radio mejor posicionadas para cumplir sus objetivos de beneficios para este y el próximo ejercicio. Dos razones lo argumentan: por un lado la disciplina de capacidad y por el otro la solidez de la que disfruta su red de rutas.

Otras firmas individuales avalan la potencial progresión de IAG. Bernstein coloca en en 5,3 euros por acción su precio objetivo con calificación de compra y posible progresión alcista del valor del 15,42%, mientras que desde Raymond James colocan en sobreponderar con 5,5 euros de PO y potencial cercano al 20% su posible avance en el Ibex 35 para los próximos 12 meses.