En el Trading Room de Madrid 2015 hablamos largo y tendido sobre la volatilidad y el impacto que esta podría tener en nuestra estrategia. Las características más importantes que encontrábamos sobre la volatilidad son (1) su carácter “contagioso” y (2) su relación con el ciclo económico. Es decir, en momentos de ciclo económico expansivo, la confianza y la volatilidad reducida / decreciente son la tónica en la inmensa mayoría de activos financieros y no financieros. Sin embargo, cuando el ciclo económico se contrae o pasa dificultades, el riesgo y los bandazos son la tónica en todo tipo de activos.

Volatilidad anualizada de diferentes activos financieros y no financieros

Fuente: VisualChart y elaboración propia

Sacamos a colación el tema, porque desde un punto de vista técnico o cuantitativo, lo más destacable dentro de los mercados financieros es que la volatilidad está llegando a los tipos de interés. Es decir, el riesgo se contagia entre los diferentes tipos de activos; comenzó en las materias primas con un desplome no visto en años, trasladándose a los mercados de divisas con una fuerte apreciación del USD y ahora llega a los mercados de bonos. Una Reserva Federal firme en su objetivo de tensionar tipos ignorando la debilidad macroeconómica del 1T15 ha sido el catalizador para la caída en los bonos que se han amplificado en Europa después de que Bill Gross calificase que el Bund era una oportunidad única en la vida para ponerse corto.

Futuro sobre Notas a 10 años en EEUU

Fuente: VisualChart y elaboración propia

El desplome en los bonos está siendo de “relativa” intensidad y consideramos que se ajusta a fundamentos; los actuales niveles de tipos no casan con las proyecciones de crecimiento e inflación barajadas por el BCE y la Reserva Federal. De hecho, esperamos que los tipos de interés continúen repuntando (los bonos cayendo) a lo largo de las próximas semanas / meses y existe riesgo de que la intensidad de la caída se acentúe si se pierden referencias técnicas importantes en las Notas a 10 años en EEUU; zona comprendida entre 126 27/64 y 125 59/64 en el gráfico superior.

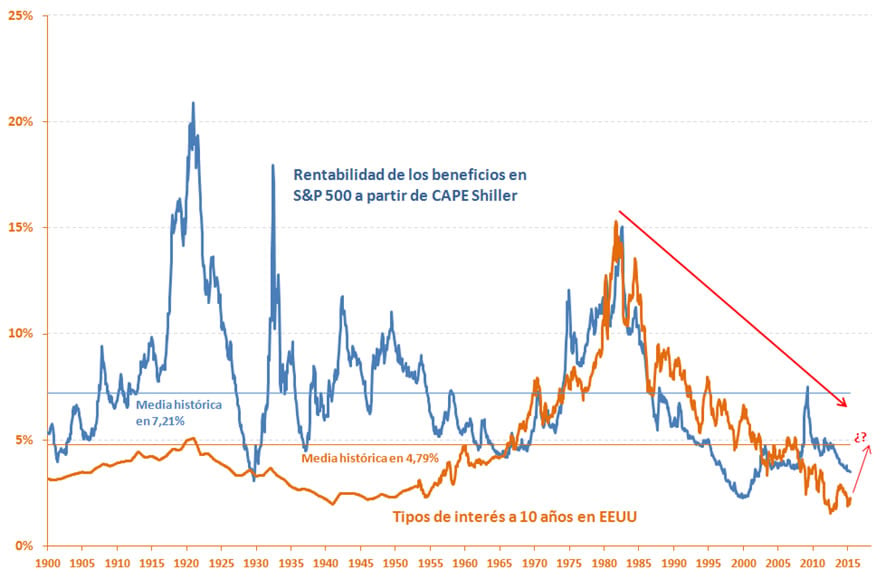

Rentabilidad de los beneficios en S&P 500 vs Tipos de interés a 10 años en EEUU

Fuente: Yale School Managment y elaboración propia

La pregunta que surge es: ¿llegará la ola de volatilidad a la bolsa? La respuesta es que creo que sí, que si el repunte de tipos de interés adquiere intensidad, las bolsas terminarán por ceder. Llegados este punto, siempre es bueno compartir responsabilidad con los grandes y me apoyo en unas recientes declaraciones de Warren Buffet en la conferencia anual de accionistas de Berkshire: “Si los tipos de interés se normalizan, miraremos atrás y diremos que las acciones no eran tan baratas”.

Los niveles actuales de rentabilidad por beneficios (inversa del PER) solo son comparables a los de la burbuja .com y poco sostenibles si los bonos comienzan a ofrecer mejor remuneración. Más aún si se traduce en un encarecimiento de los costes financieros que acentúe el momento negativo que presentan los resultados empresariales en EEUU. Un entorno que justifica nuestra actual posición defensiva en la Cartera de acciones USAcon un 60% de liquidez y un 40% de exposición al mercado distribuida de forma equiponderada entre Cisco y DuPont.

Ibex 35 en gráfico diario con oscilador MACD y volumen de contratación.

Fuente: VisualChart y elaboración propia

Llegando al final de la exposición conviene recordar que en nuestro escenario de fondo nos ha gustado diferenciar bien entre la RV de EEUU y la RV Europea. De hecho, pensamos que la RV Europea, en especial periferia, merece la pena asumir el riesgo porque (1) las valoraciones son más atractivas y (2) el momento económico es altamente positivo. A día de hoy, contemplamos la corrección actual del mercado como una oportunidad para asumir mayores riesgos en la Cartera de acciones Ibex 35. En este contexto, una aproximación a la zona 10.858 / 10.698 en Ibex 35 nos llevaría a poner a trabajar la liquidez.