A falta de restar el descuento de esta sesión,

la Inmobiliaria Colonial es el tercer valor más alcista del mercado. Se alza con el bronce gracias a una revalorización del 50%, aunque el balance anual no la deja tan bien parada considerando un balance negativo del 6%, frente a un Ibex 35 que se revalorizó un 21% en 2013.

Pero, ¿qué hay de nuevo? Esta mañana el diario digital El Confidencial publicaba la intención del grupo canadiense Brookfield, "una firma de fondos de inversión con 175.000 millones de dólares bajo gestión", de disputar a Villar Mir el control de la compañía. Su método más férreo para ejercerlo es, según esta publicación, la deuda de Colonial dado que controla 2.100 millones de euros de forma directa o indirecta.

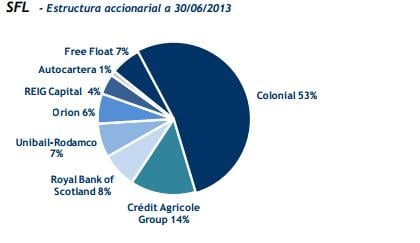

Lo hace teniendo un 'aliado' dentro incluso del consejo de administración de la inmobiliaria. Se trata de Orion Capital, importante fondo de inversión estadounidense, que tiene en su cartera el 6% del capital social de Colonial.

La próxima semana está previsto que se celebra la Junta de Accionistas en la que Colonial debería aprobar una ampliación de capital que dará entrada al Grupo Santo Domingo y Amura Capital por un importe que se fijó en 100 millones de euros cada uno.

Villar Mir pisa el acelerador

El empresario se ha visto obligado -según dicen las 'malas lenguas'- a comprar por un 1 euro las acciones de la inmobiliaria cuando su valoración es prácticamente de la mitad. De hecho, si recordamos el texto remitido por Colonial a la Comisión Nacional del Mercado de Valores sobre dicha ampliación de capital, en este se aseguraba que "el precio de emisión del Aumento de Capital Dinerario sería como máximo de 0,5 euros por acción, ajustable a la baja en función de determinados parámetros", que según se contempla tienen que ver con la desconsolidación de Asentia, la filial de suelo y promociones de la compañía, el hecho de no vender más del 20% del que Colonial considera su icono, Sociètè Foncière Lyonnaise (SFL) -una venta con la que habría que tenido que 'tragar' Villar Mir sin demasiado gusto- y la refinanciación del préstamo sindicado por valor de 1.759 millones de euros.

Y en efecto Juan Miguel Villar Mir se adelantó a la reunión del próximo 21 de enero en Barcelona al comprar a Royal Bank of Scotland el paquete de 43,6 millones de euros, que se corresponde con el 19% de Colonial, aunque aseguran las partes que no afectará al proceso de ampliación de capital.

¿Qué opinan los expertos?

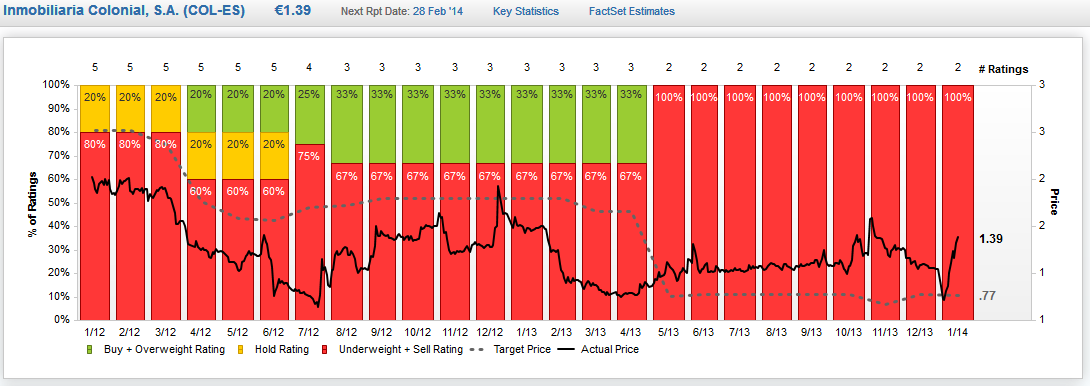

Tanto optimismo expresado por parte de un puñado de analistas nos ha llevado a preguntarnos cuál el fondo de todo ello. Y el consenso de analistas recogido por Facset no muestra duda alguna. Colonial es venta en el 100% de las opiniones, tal y como se observa en el gráfico.

Ahora bien, el optimismo del que hablamos es obvio que viene motivado por una revalorización del 50% en este 2014 que podría llevar a la compañía a activar una estrategia alcista, como plantea Isidro Fornells, director del Centro de Formación Traders. "La señal se activará al romper la resistencia de 1,142 euros. Protegemos con un stop en 1,111 euros y buscaría un 7,28% de objetivo hasta la resistencia de 1,224 euros", asegura el experto.

En esta misma línea, Soledad Pellón, estratega de Mercados de IG, incluía a Colonial en la lista de medianos valores a tener en cuenta para este próximo año tras la entrada de Villar Mir y otros fondos de inversión. "En 2011 las acciones de colonial cotizaban por encima de los 10 euros y ahora a años luz de este nivel. No creemos que vaya a subir hasta los 10 euros, pero sí tiene un importante margen de revalorización", apunta.