Actualizado a: James Bilson.

estratega global de renta fija sin restricciones

de Schroders

James Bilson, estratega global de renta fija sin restricciones de Schroders, analiza cómo podrían reaccionar los mercados de bonos si se alcanza una solución al conflicto en Oriente Medio una vez que la atención deje de centrarse en la geopolítica.

La región de Asia emergente vuelve a posicionarse como uno de los focos más atractivos para los inversores. El auge de los semiconductores, el desarrollo de la inteligencia artificial y unas valoraciones todavía competitivas están devolviendo el protagonismo a mercados como China, Corea del Sur o Taiwán. Victoria Torre, de Self Bank , y Pilar Vila, de Schroders analizan los principales catalizadores que impulsan la región y las oportunidades que siguen viendo en Asia emergente.

Los inversores ya no pueden considerar la renta fija como una simple asignación pasiva para proteger sus carteras. Una de las características que definen el entorno actual es la divergencia que observamos entre países y en distintos puntos de la curva de tipos, por eso, y dado que se espera que esta divergencia continúe —y que los acontecimientos en Oriente Medio puedan exacerbar esta tendencia—, es importante ser ágil. Julien Houdain, director de Renta Fija Global sin Restricciones de Schroders, analiza a continuación el nuevo régimen en el que ha entrado el mercado de bonos, cómo enfrentarse a él y dónde hay oportunidades de captar rendimientos atractivos.

En un entorno marcado por profundas transformaciones económicas, tecnológicas y sociales, identificar las grandes tendencias estructurales se ha convertido en un elemento clave para la toma de decisiones de inversión a largo plazo. Con este enfoque, hemos reunido a tres expertos de referencia para analizar algunas de las megatendencias que están redefiniendo el panorama global: la longevidad, la ciberseguridad y la transición energética. A lo largo de esta mesa redonda, los participantes abordan los principales retos y catalizadores de cada tendencia, así como las claves para incorporarlas de forma estratégica en las carteras, en un contexto donde la innovación y el cambio estructural marcan el ritmo de los mercados.

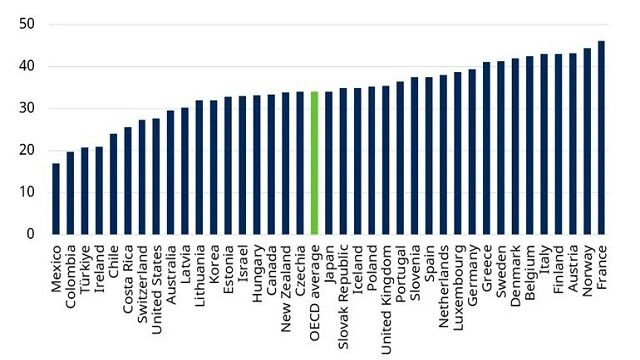

Los gobiernos de todo el mundo se debaten sobre cómo financiar sus necesidades de gasto. Nos adentramos en los datos de la OCDE y descubrimos algunas conclusiones llamativas sobre los impuestos en todo el mundo.

Alex Tedder, Codirector de Renta Variable de Schroders, considera que “a pesar de las elevadas valoraciones, la renta variable puede seguir comportándose bastante bien en un contexto económico relativamente favorable. Sin embargo, de cara al futuro, las perspectivas son más inciertas”. Habrá que ser selectivos y adoptar una visión global.

Los inversores internacionales están mirando más allá del ruido a corto plazo creado por todas las elecciones que han tenido lugar este año para aprovechar las principales tendencias de desglobalización, disrupción y descarbonización. Todo ello, mediante el aumento de su exposición a la renta variable mundial y el private equity, según el Estudio Global de Perspectivas de Inversión de Schroders de este año.

Tras hacerse con la Cámara de Representantes y el Senado, Donald Trump tiene vía libre para sacar adelante su agenda legislativa cuando regrese a la Casa Blanca. Con el mapa electoral redibujado, hoy analizamos lo que el resultado significa tanto para la economía estadounidense como la mundial, y para los inversores en los próximos cuatro años y más allá.

A pesar de que los valores tecnológicos dominaron las rentabilidades en 2023, ahora el mercado se ampliado y los inversores podrían estar pasando por alto otras oportunidades. En repetidas ocasiones a lo largo de 2023 comentamos que el grupo de los Siete Magníficos de Nvidia, Apple, Microsoft, Alphabet (Google), Amazon, Meta Platforms (Facebook), y Tesla estaban dominando la rentabilidad del mercado bursátil mundial. Hay quien sigue insistiendo en ello. No podrían estar más equivocados.

Es normal sentir cierto nerviosismo cuando la bolsa está en máximos históricos, pero que el mercado apunte a esos niveles no es una razón para no decantarse por las acciones, porque hay vida más allá de los 7 magníficos.

Pilar Vila - Victoria Torre L.

Pilar Vila - Victoria Torre L.