Añadir Estrategias de Inversión en Google

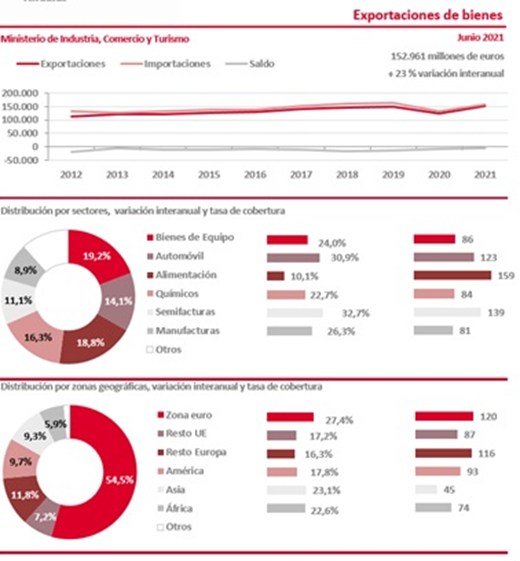

Las exportaciones españolas mostraron un comportamiento de rampante optimismo a lo largo de la primera mitad del año. Porque entre enero y junio, las ventas del sector exterior alcanzaron los 153.000 millones de euros, lo que supuso un incremento del 23,3% en términos interanuales. Y un dinamismo que se situaba ya por encima de la cota del mismo mes de 2019. Vigor que se achacó, esencialmente, a la recuperación de la demanda europea y a las mayores exportaciones de vehículos. O, dicho de otro modo: las empresas se refugiaron en el mercado interior ante la falta de demanda interna. Con Francia, Alemania, Italia y Portugal acaparando, en conjunto, el 43% de las compras. El inicio del verano parecía dotar al comercio español de mercancías de un efecto rebote, de notable fortaleza, tras el desplome sufrido en la crisis del coronavirus, iniciado en marzo de 2020. Porque los 153.000 millones de euros pasaba a ser la cifra más alta de la serie histórica que elabora la Secretaría de Estado de Comercio desde 1995. Pero también porque, de su desglose mensual, se aprecia que las ventas de bienes al exterior bajaron en enero y febrero de 2021. Por lo que la escalada exportadora se concentró durante los cuatro meses transcurridos entre marzo y junio, en los que se registraron crecimientos anuales del 29,9% -en marzo-, del 71,8% -en abril-, del 55,3% -en mayo- y del 22% en junio; hasta cerrar con una media del 23,3% en el semestre. Por su parte, las importaciones también crecieron con fuerza (un 20,3% anual) y se situaron en 158.358 millones de euros, pero aún por debajo de las cifras registradas en el mismo período de 2019 y 2018. El saldo comercial registró un déficit de 5.397 millones, lo que supone también el más bajo de la serie histórica.

El boom de ventas al exterior de las firmas hispanas rebasó las de una potencia exportadora de la envergadura de Alemania, que crecieron en un 16,7% en el primer semestre, las francesas (en un 17,4%) y el promedio de la zona euro, que marcó un 17,7%. Aunque Italia fue la que registró la mayor alza del espacio monetario europeos, con un 24,2%. En ese escenario, Antonio Bonet, presidente del Club de Exportadores e Inversores Españoles, aseguró que las cifras del primer semestre son la prueba de que de que las empresas han optado por “salir al exterior” para poder sortear la menor demanda nacional. “Son la demostración de que, como ya ocurriera en la crisis de 2008, están viendo en la internacionalización la fórmula para mantener ventas y minimizar los efectos adversos que la pandemia ha dejado en el mercado nacional”, aseguró. En el lado positivo, Bonet destacó la recuperación del sector de automoción, a pesar de los problemas de abastecimiento de chips, que “está obligando a muchos fabricantes a ralentizar su producción y a contar con grandes instalaciones” para almacenar los coches ensamblados a la falta de que lleguen los procesadores. Si bien calificó como “preocupante” el hecho de que la zona euro siga creciendo como principal mercado para la exportación española. Entre enero y junio recibió el 54,5% de todas las ventas españolas, casi dos puntos más que en el mismo período de 2019, mientras que el peso del resto de áreas geográficas en el mundo cayó. En la estadística de la Secretaría de Estado de Comercio, el listado de los principales compradores de bienes a España ha sufrido un vuelco respecto al pasado ejercicio, con un nuevo retroceso del Reino Unido por el impacto negativo de la salida de la UE en la relación con sus grandes socios comerciales. En la primera mitad de 2019, Reino Unido compró el 6,8% de los bienes a España (10.048 millones); doce meses después, la cifra bajó al 6,5% (8.012 millones) y volvió a retroceder en la primera mitad de 2021 hasta el 6% (9.228 millones). Esa menor aportación de Reino Unido ha sido compensada por el empuje de los cuatro grandes socios comerciales del euro; Francia, Alemania, Italia y Portugal).

Ya entonces, en el inicio del verano, surgió otro punto candente de preocupación entre el sector exterior español: el encarecimiento y la falta de suministro de materias primas y el consiguiente impacto negativo que puede tener en el rally alcista de las exportaciones. “Pese a recuperar las cifras pre-pandemia, este año no puede decirse que estemos cerca de la normalidad”, anticipaba ya Joan Tristany, director general de la Asociación de Empresas Industriales Internacionalizadas (Amec), que integra a 300 compañías con una facturación de 6.654 millones de euros. Para quien una parte substancial de la culpa del desabastecimiento “debe achacarse al súbito repunte de los precios de los contenedores, que ha llegado a triplicarse”, así como a las dificultades para “encontrar espacio en el que poder enviar las mercancías, que está afectando a la buena marcha de las exportaciones y de algunas industrias, y que podría complicarse en los próximos meses. Augurio que se mantiene en la atmósfera internacional y exportadora a la llegada del otoño.

El ejercicio en marcha también refleja el sorpasso de la alimentación como motor exportador. Una consecuencia clara de su trascendental papel durante la crisis sanitaria. Y que, en la balanza del comercio español, se ha encaramado por encima de los bienes de equipo, con una cuota que supera el 20% de las ventas totales. Si bien la recuperación de la normalidad propició entonces que los bienes de equipo hayan recuperado el liderazgo entre enero y junio, con una cuota del 19,2% frente al 18,8% de los alimentos. Al margen del coronavirus, otro elemento decisivo que ha empujado al alza la exportación de alimentos ha sido el boom de ventas de carne de cerdo a China. En 2020, las ventas se duplicaron, lo que supuso que se vendieran tanta carne al gigante asiático como a los 27 países de la UE. Mientras la automoción, tras más de un año de intensa debilidad en las compras de los grandes países de la UE, también arrancó en el primer semestre, cuando sus exportaciones crecieron un 31%, hasta los 21.638 millones de euros, y una cuota del 14,1% sobre el total.

La bonanza exportadora del primer semestre deja un dato preocupante para el sector: la zona euro aumenta su cuota como principal destino exterior; entre enero y junio recibió el 54,5% de todas las ventas españolas, casi dos puntos más que en el mismo período de 2019

Ralentización durante el periodo estival

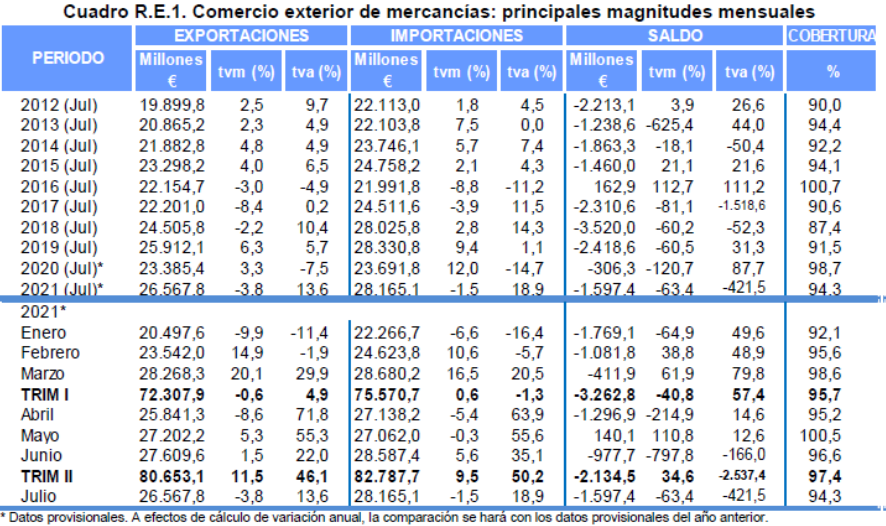

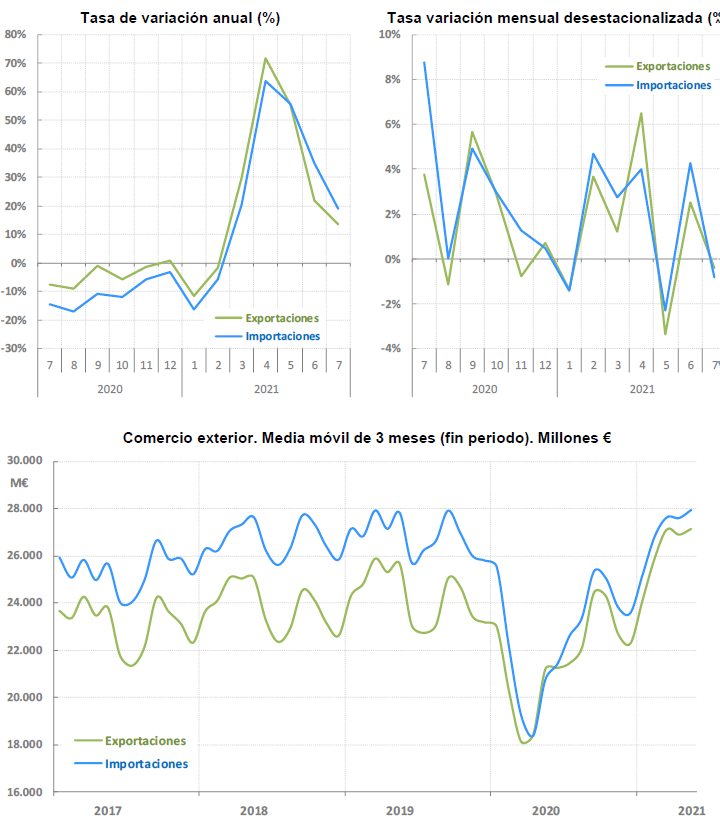

Sin embargo, en el primer mes del segundo tramo del año, las ventas han aminorado su marcha. Hasta situar su crecimiento en los siete primeros meses de 2021 en un 21,7% frente al 23,3% de los seis precedentes. Y alcanzar, cuantitativamente, los 179.529 millones de euros. Gracias a su incremento, el déficit comercial ha descendido un 11,2% respecto a julio de 2020 y las ventas al exterior continúan en registros históricos. Pero con un aumento interanual del 13,6%. Respecto a julio de 2020. Con unas ventas valoradas en 26.568 millones de euros. A las que contribuyeron especialmente los sectores de productos energéticos -con un alza de 4,1 puntos porcentuales-; las semimanufacturas no químicas, con 3,8 puntos; los productos químicos, con 3,1 puntos; y el sector de alimentación, bebidas y tabaco, con 1,7 puntos. En el extremo opuesto, se encuentra el sector del automóvil, que fue el único con un resultado negativo (-2,2 puntos) y el que emitió señales de mayor retroceso después de un primer semestre efervescente. Por subsectores, los mejores resultados los arrojó petróleo y derivados (3,4 puntos), y el de hierro y acero (con 1,7 puntos). Por delante del de metales no ferrosos (1,4 puntos) y plásticos (1,3 puntos). Al otro lado de la balanza están los sectores de automóviles y motos (-2,5 puntos), aeronaves (-1,8 puntos), medicamentos (-0,4 puntos) y productos cárnicos (-0,2 puntos). Sobre las ventas al exterior de carne y derivados destaca la caída de 5,6% derivada de la menor demanda procedente de China.

De nuevo, el mayor aumento se registró entre las exportaciones dirigidas a la zona euro, que subieron un 25,1% en los siete primeros meses del año y representaron el 54,5% del total de las ventas hispanas en el extranjero. Las de la UE -el conjunto del mercado interior- también fue al alza, pero en menor medida, en un 24,1%, hasta alcanzar el 61,7% del total exportador. Mientras las ventas a terceros destinos (38,3% del total) crecieron un 18,1%; con el mayor repunte dirigido a los mercados de Oceanía (40%). Por su parte, las importaciones ascendieron en un 18,9% en términos interanuales hasta los 28.165 millones de euros. Como resultado, este mes se registró un déficit de 1.597 millones de euros; un aumento del 421,5% con respecto al del mismo mes del año anterior, cuando el déficit fue de 306,3 millones de euros. La tasa de cobertura se situó en el 94,3%; 4,4 puntos porcentuales menos que en julio del año anterior.

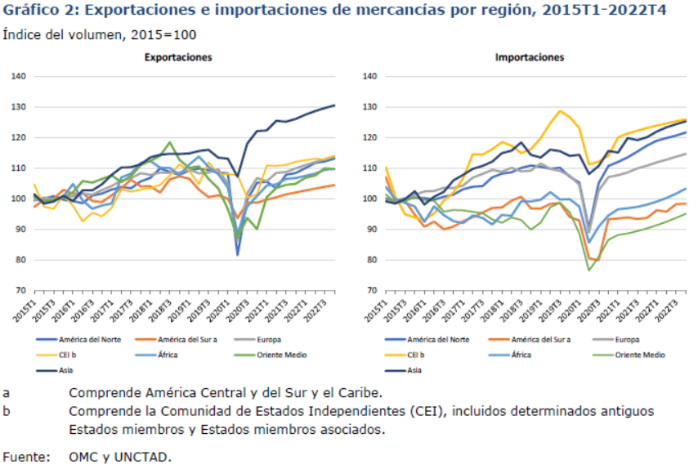

Fuera de Europa, también crecieron las ventas de EEUU (23,8%), China (24,5%) y Japón (25,1%). Con unas exportaciones a terceros destinos (38,3% del total) que crecieron también un 18,1% en este periodo. Además de hacia Oceanía (40,1%), también destacaron las exportaciones hacia América Latina (23,9%), Asia excluido Oriente Medio (21,1%), África (20,5%), Oriente Medio -en un 16%- y América del Norte, del 14,3%. Por comunidades autónomas, los mayores crecimientos exportadores los marcaron Madrid, Principado de Asturias y Castilla-La Mancha. Mientras que el único descenso se dio en Canarias (-10,7%).

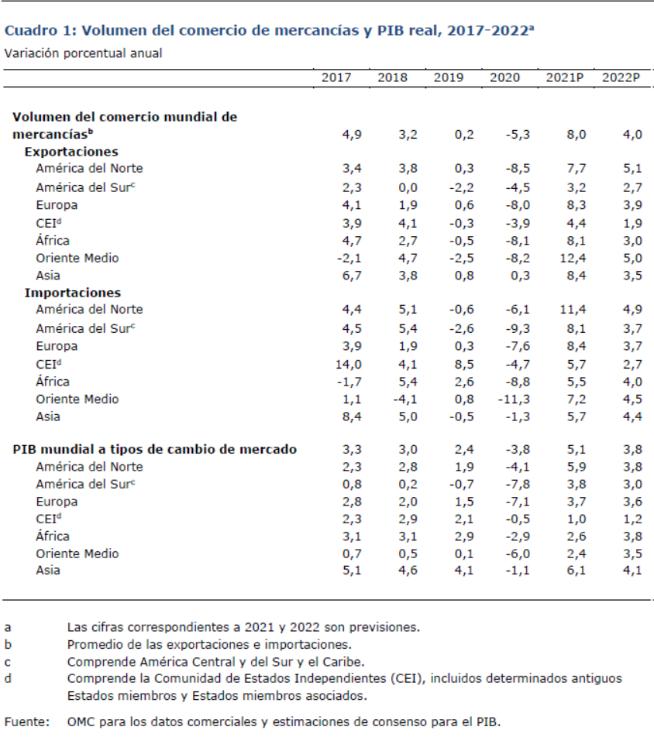

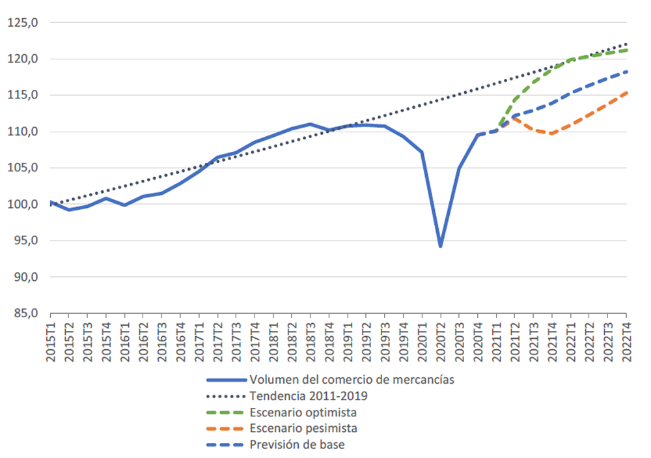

Pero los vestigios de bonanza económica y comercial no son tan elocuentes al finalizar el verano. Pese a que, desde la OMC, siga siendo oficial su previsión de junio, en la que augura un repunte del comercio mundial de mercancías del 8,0% en 2021; tras la contracción del 5,3% que registró durante el ejercicio de la Gran pandemia. Y de que admita que su crecimiento probablemente se frenará hasta el 4,0% en 2022, y que el volumen total del comercio mundial se mantendrá por debajo de la tendencia anterior a la pandemia. Bajo unos presagios de repunte del PIB global del 5,1% en 2021 y del 3,8% en 2022. Y una coyuntura de abaratamiento de los precios del crudo, cuya cotización venía de digerir un receso del 35% en 2020. Aunque el optimismo había calado al inicio del periodo estival, las perspectivas a corto plazo del comercio mundial, “se pueden ver empañadas por las disparidades regionales, la debilidad persistente del comercio de servicios y las demoras en los planes de vacunación, en particular en los países pobres”, explicaba la OMC. “La COVID-19 sigue planteando la mayor amenaza a las perspectivas para el comercio, ya que nuevas olas de infecciones podrían fácilmente frustrar la esperada recuperación”. Si bien “el sólido repunte del comercio mundial desde mediados del año pasado ha ayudado a suavizar el golpe de la pandemia para personas, empresas y economías”, decía en junio la directora general de la OMC Ngozi Okonjo-Iweala, para quien “será esencial mantener abiertos los mercados internacionales para que las economías puedan recuperarse de esta crisis y el suministro de vacunas rápido, global y equitativo es un requisito previo para la recuperación sólida y sostenida que todos necesitamos”.

Sin embargo, todavía más que la evolución de las campañas mundiales de vacunación, el clima de la economía global se ha enrarecido por el riesgo de energy crunch que arrecia con mucha mayor virulencia en Europa y China, pero que también ha arraigado en Reino Unido, propiciando episodios de desabastecimiento por las secuelas del Brexit sobre el transporte y los cuellos de botella burocráticos y aduaneros transfronterizos. Y que Jeff Currie, estratega jefe de Goldman Sachs, cree que escenifica “la revancha de la vieja economía”. La crisis energética en ciernes “no es única de Europa, ni sólo de energía, sino que surge de los clásicos problemas de la economía de producción fósil”, y podría reactivar la extracción de carbón en ciertos mercados. Sin vestigios claros de que la demanda siga tirando y que la oferta se retraiga al calor del repliegue de inventarios en las potencias industrializadas. El precio del Brent, en máximos desde octubre de 2018, y que se instaló la última semana de septiembre por encima de los 80 dólares, es un buen barómetro de esta distorsión del mercado. El cultivo idóneo para que la OPEP + decida si eleva o no sus cuotas por encima de los 400.000 barriles diarios al mes, explican los analistas.

Una subida de la energía que ha trasladado su encarecimiento al recibo de la luz en Europa, con un ascenso inusitado. Hasta el punto de haber disparado el IPC español al 4% a lo largo del mes de septiembre, su cota más alta en 13 años, y hasta el 3,4% en la zona del euro, según Eurostat. También en niveles desconocidos desde hace 13 ejercicios.

Este empeoramiento atmosférico de la economía mundial, al inicio del ciclo de negocios post-Covid, y cuando la crisis sanitaria está aún lejos de ser superada en todo el planeta, ha traído de nuevo a colación la posible reaparición de un episodio de estanflación: estancamiento del PIB e inflación sostenida. Nada conveniente como acicate de la actividad comercial. Pero con visos de atisbar un comportamiento económico nada apacible durante el largo -y presumiblemente frío- invierno. En el que los precios energéticos podrían batir récords históricos e impulsar el contrato de futuro del petróleo y del gas hasta cotas difíciles de soportar en un contexto de reanudación del ciclo económico post-pandémico. Al que paulatinamente se le va uniendo otros terrenos de recorrido alcista de precios. Por ejemplo, el de los alimentos, dirigidos por la caída productiva de trigo y cereales en Brasil, y cuyo índice global, calculado por Naciones Unidas, ha subido un 33% en los últimos doce meses. O en los mercados inmobiliarios estadounidense, británico y de las principales economías del euro; entre otros. Con el consiguiente deterioro de la confianza del consumo entre las potencias industrializadas, que está corrigiendo, a la baja, las expectativas de mejoría coyuntural por el progreso de las vacunaciones. Con la cotización del gas natural -el gran causante del encarecimiento de las facturas energéticas en hogares y empresas- en niveles desconocidos en siete años y en las cotas más altas en una década, según el Commodity Spot Index de Bloomberg. Y que, para analistas como Supriya Menon, de Pictet, “ha ocasionado que la inflación haya vuelto al escenario con un exceso de protagonismo sobre el que pretenden ver los bancos centrales”. Con la consiguiente “destrucción de la demanda global”, la pérdida del vigor comercial en el orden internacional y el retraso de los PIB industrializados y emergentes a los límites previos a la crisis sanitaria. Como también acaba de reconocer la OCDE.

El fantasma de la estanflación ha ocasionado que las tensiones de precios hayan vuelto al escenario con un exceso de protagonismo sobre el que pretenden ver los bancos centrales; con la consiguiente “destrucción de la demanda global”, pérdida del vigor del comercio global y el retraso de los PIB industrializados y emergentes a los niveles previos a la crisis sanitaria