Los datos siguen su recuperación en la Zona Euro tras el referéndum en Reino Unido, la inflación se movió al alza en junio, sorprendiendo al consenso, aunque fue por las razones incorrectas. La inflación subyacente permanece débil. El BCE ha estado extremadamente tranquilo mientras que hay algún desarrollo en la poítica española e italiana, pero las cosas son lentas. Estos son los datos que no te debes perder.

- Los datos de actividad se mantienen bien, por ahora…

- Los datos posteriores al Brexit no han sido gran noticia durante el verano. El departamento de análisis de Bank of America Merril Lynch recortó la previsión de PIB el día después del voto y esperamos tasas de crecimiento del 0,2% trimestrales durante la segunda mitad del 2016 (Desde el 0,4% previo). Sin datos disponibles para el tercer trimestre, la atención está puesta en los PMIs.

- La buena noticia es que mientras los datos en Reino Unido son consistentes con la expectativa de la entidad de crecimiento moderado, los PMI de la Eurozona están mostrando una cierta desaceleración después de conocer los datos de Agosto con unas tasas de crecimiento del 0,3% trimestral.

- Se mantienen cautos. Primero, porque a pesar de la reacción de los mercaos, los niveles de incertidumbre se mantienen elevados, se mantienen altos históricamente. Segundo, porque cada dato provisional, una vez que los miras más de cerca, señalan que hay una potencial desaceleración por delante.

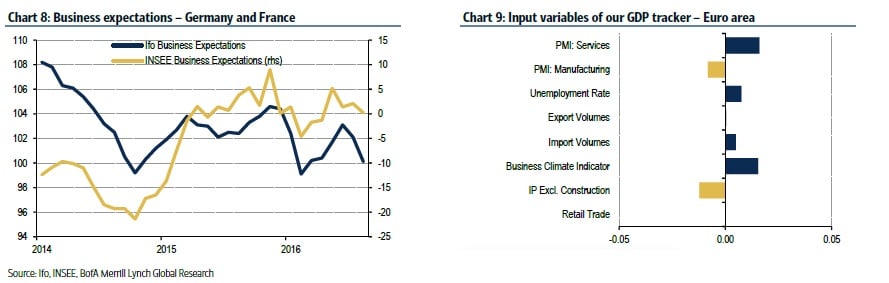

- La publicación de los PMI de agosto, según argumentó el Markit “una desaceleración en el crecimiento de las manufactureras y un toque en el optimismo de servicios deja una tasa de desaceleración que sugiere que el crecimiento podría deslucir en próximos meses”. La publicación del IFO en Alemania dibuja algo similar, con las expecativas cayendo da niveles vistos el primer trimestre de este año.

- El cuadro inferior de la derecha muestra cómo las últimas publicaciones de las distintas variables han contribuido a incrementar el momento de nuestra previsión (barras azules) o reducirlo (barras amarillas).

- …mientras la inflación se mueve al alza por las razones erróneas

- Tenemos la confirmación de los últimos días la inflación de julio se mantuvo en el 0,2% interanual, subiendo desde el 0,1% del mes de junio. Con la inflación subyacente sin cambios, el movimiento al alza se produjo por los componentes más volátiles, en particular, la comida. Según se ha argumentado con anterioridad, esto se explica por la comida sin procesar, que tuvo un incremento del 1,8% de junio al 2,8% en julio. En Francia según el Instituto de Estadística, fueron los productos frescos los responsables de esta fortaleza, algo que debería continuar en agosto y el resto del año.

- Nada nuevo del BCE

- No se ha escuchado nada nuevo del organismo que preside Mario Draghi. Lo último que pudimos escuchar fue a Benoît Cœuré hablando sobre las implicaciones de los tipos de interés negativos. Las minutas de la reunión del BCE nos dejó también poca información pero sobre todo por la necesidad de discutir sobre la orientación a medio y largo plazo de la política monetaria y el horizonte sen el cuál la política acomodaticia debería permanecer. “Esto están en línea con nuestra visión de que, debería continuar, hasta después de marzo de 2017”, según informa Bank of America Merril Lynch.

- Y España e Italia se mantienen en el punto de mira

- Los desarrollos en Italia y España han recibido mucha atención de los clientes, con menor atención a en Italia tras los resultados de las elecciones en España que fueron mejores de lo que indicaban las encuestas.

- De hecho, la economía española se mantiene bastante resistente a pesar de la incertidumbre que pese sobre la formación de gobierno, la política económica y los ajustes fiscales pendientes. La economía creció por encima de la media de la Eurozona en el segundo trimestre, un 0,8% trimestral (revisado al alza desde el 0,7% publicado previamente), gracias a un consumo fuerte e inversiones de capital pero también una contribución descendente de las exportaciones. La incertidumbre política no debería pesar en la economía por mucho tiempo. El crecimiento se ha mantenido en el 0,8% en los últimos dos trimestres.

- Las previsiones de Bank of America Merril Lynch sugieren que el momento de la economía español caerá en el tercer trimestre desde el nivel del 0,6%. Hay que mantenerse cauto a la espera de estos datos. No sería la primera vez en los últimos trimestres que los datos provisionales indican un momento decreciente que luego no es confirmado por los datos definitivos. El siguiente cuadro muestra el impacto de cada publicación en nuestro estudio.