Añadir Estrategias de Inversión en Google

El mercado inmobiliario se prepara para comenzar su ciclo de negocios en un año en el que todavía persisten duelos coyunturales de alta intensidad: la recuperación contra recesión, vacunas frente al coronavirus o el fantasma de la inflación, que parece haber arrinconado los temores deflacionistas recientes.

A la espera que el viento de cola revele el mapa de prioridades y oportunidades de inversión tras un reajuste de precios al que favorecerá la prolongación de los estímulos fiscales -que impulsan el poder adquisitivo de los hogares-, monetarios -que aportan estabilidad financiera- y los bajos tipos de interés, que estimulan las carteras de capital y las compraventas. Y de vislumbrar la hoja de ruta de las dinámicas divergentes en los distintos mercados.

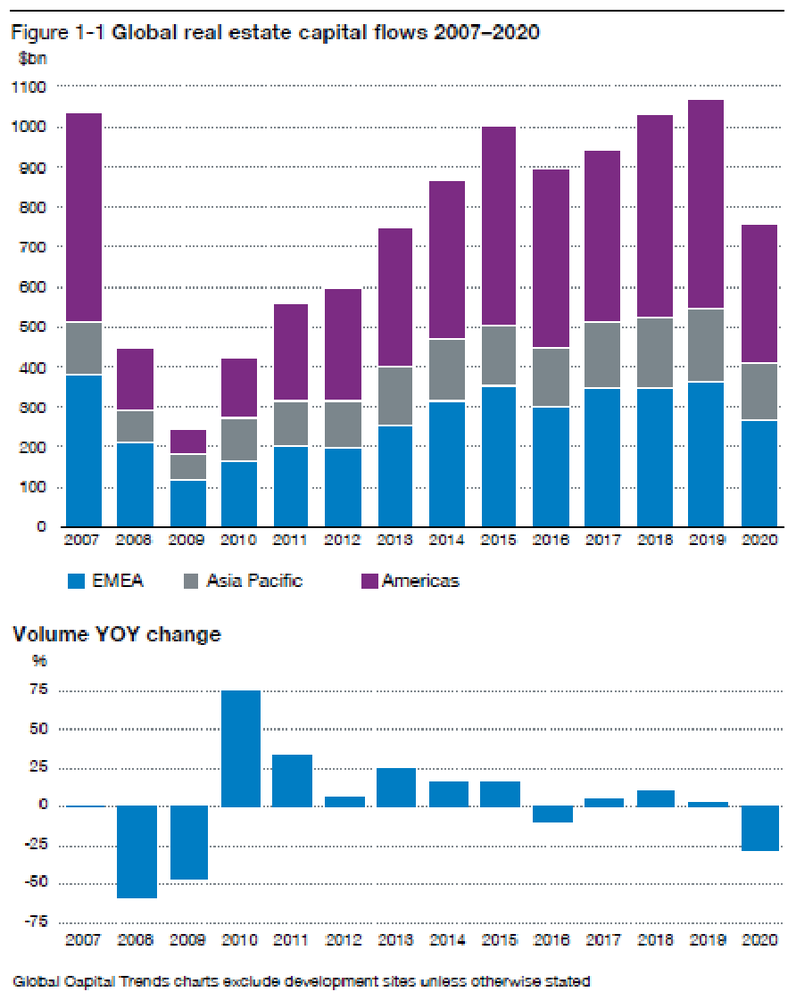

La segunda mitad de 2021 levantará el vuelo de los mercados inmobiliarios globales, en los que la actividad inversora ha empezado a emitir señales de recuperación, pese a que, todavía, sus flujos de capital se mantengan por debajo de las cotas previas a la Gran Pandemia. Y aunque en las semanas que anteceden al cruce del Rubicón -el ecuador del año- permanezcan sombras en el mercado, el horizonte aparece más bien despejado.

Así lo cree Gianfranco Bibbo, responsable de Créditos Hipotecarios de Julius Bäer. “Es razonable decir que la evolución de las campañas de vacunación por el Covid-19 ha hecho realidad la tendencia de que los precios de los inmuebles se han elevado, bajo el influjo de unos tipos de interés anormalmente bajos, porque recibimos un volumen de solicitud de hipotecas récord. Podemos asegurar que la epidemia no ha logrado desvirtuar los fundamentos del mercado, ni ha conseguido cambiar estructuralmente al sector”.

A su juicio, en los primeros meses del año, se ha combinado “el deseo inversor de ampliar su espacio patrimonial con una reducción de las ofertas inmobiliarias”, lo que ha elevado el precio promedio de los mercados; en especial, en las grandes capitales.

Thomas Kammermann, Chief Credit Officer (CCO) de la entidad bancaria también apunta otro fenómeno Covid: “la epidemia ha modificado hábitos del sector: o se emplean gastos a largo plazo en rehabilitar o modernizar viviendas particulares, o se decide ponerla en el mercado”. Los tiempos de especulación parecen quedar atrás. El teletrabajo y otras modalidades telemáticas laborales han fomentado el fervor por los hábitats inteligentes.

Smart places, viviendas adecuadas a oficinas en remoto. A lo que se une la propensión social a desplazamientos a distritos del extrarradio de los grandes centros financieros nacionales -incluso a ciudades dormitorio- y la conversión de edificios empresariales en inmuebles de venta o alquiler particulares. Serán dos nichos donde se colocarán los recursos para rehabilitación, en boga. “Numerosos compradores buscan lugares con mayor seguridad en espacios de tranquilidad para ejercer sus laborales profesionales”, avisa Kammermann al tratar de explicar la tendencia a la movilidad registrada desde las almendras de las grandes urbes.

Andreas Hitz, jefe de valoración de valores inmobiliarios de Julius Bäer, precisa lo que considera un “histórico momento” por el que atraviesa el mercado: “El coronavirus impide todavía crear modelos predictibles sobre el impacto del teletrabajo” Es un hecho sin precedentes -recalca- en la era moderna. Porque incluso quienes demanden mantenerse en las entrañas de las urbes de mayor densidad de población exigirán mayores estándares de vida. Con espacios abiertos, de mayor comodidad, y plenamente digitalizados. La globalización ha espoleado las reformas de los interiores para adaptarlos a las nuevas infraestructuras telemáticas y al trabajo desde casa.

Algo que también propiciará transformaciones en el segmento comercial. Bibbo afirma que el Covid también ha impactado al sector de oficinas y puntos de venta, tiendas al por menor y grandes o medianos centros comerciales. “Es prematuro predecir los precios y la demanda, pero lo que es seguro es que estos espacios físicos sufrirán cambios; se primará el coste de las localizaciones en áreas comerciales privilegiadas, mientras el e-commerce pasará factura a los comercios de proximidad”.

Mientras el mercado de alquiler seguirá estable en las capitales, pese a que el lado de la demanda tome ventaja sobre la oferta. Esencialmente, porque los inversores y fondos de capital privados continúan aumentado su patrimonio inmobiliario por los bajos tipos de interés, a costa de ligeras rebajas de las rentas. Bibbo, además, suma otro cambio de comportamiento. En este caso, de los millennials, partidarios de la hotelificación y de la economía compartida. En alojamientos que ofrezcan, por ejemplo, business centers o gimnasios; es decir, tanto servicios como espacios comunales, de gastos compartidos. Otra oportunidad para inversores -dice- que puede convertirse en inversiones “a gran escala”.

Sin embargo, el mercado inmobiliario, como otras industrias, está a expensas de virajes legales y regulatorios. En EEUU, la Administración Biden, ha puesto uno de los puntos de mira del alza impositiva a las grandes fortunas en la exención fiscal por compraventa de viviendas. Conocida como like-kind o cláusula 1031. Las ganancias de capital. La reforma fiscal demócrata establece la abolición del derecho a diferir determinados pagos impositivos por inversiones inmobiliarias superiores al medio millón de dólares.

Como parte de la subida tributaria a las grandes fortunas para redirigir recursos a Educación y Sanidad. Estrategia que, según el Comité Fiscal Conjunto del Congreso añadiría 41.400 millones de dólares entre 2021 y 2024 a las arcas federales.

Una iniciativa, inicialmente pensada para gravar la actividad de grandes inversores que, sin embargo, transformará el mercado, según convienen varios estudios de think-tanks y financieros, creará un nuevo panorama de beneficiados y damnificados. Porque iniciativas como el Good Neighbor Next Door del Departamento de Desarrollo Urbanístico y de Vivienda federal baraja ampliar los incentivos a empleados públicos -desde bomberos a profesores-, y a los precios de adquisición y alquiler de inmuebles en “áreas de revitalización”.

Investigadores de Harvard convienen en que decenas de millones de americanos gastan más del 30% de sus rentas personales en vivienda. Las clases bajas y medias serán uno de los winners de los cambios legislativos en ciernes.

Pero a los inversores, la cancelación de la transferencia 1031 les supone una notable amenaza. Porque se pretende acabar de un plumazo con una provisión de fondos esencial para acometer nuevas y estables inversiones inmobiliarias. Son los grandes lossers del modelo. “Favorece -señalan voces del sector consultadas por Business Insider- a personas con acceso a préstamos bancarios y con buenas estructuras financieras”, pero penaliza la “construcción generacional de patrimonio sin costes tributarios”.

Biden necesita la luz verde del Congreso para un giro conceptual de primer orden, en el que variarán figuras y gravámenes impositivos federales, estatales y municipales. Los llamados SALT. No necesariamente al alza. Porque, como advierte Tax Foundation, el centro de análisis de impuestos de referencia en EEUU, “permitirá a los contribuyentes sufragar parte de sus aportaciones fiscales federales con deducciones estatales y locales”.

También el segmento de la venta de inmuebles de lujo a capital extranjero sufriría los rigores de la propuesta de la Casa Blanca. “Daña la imagen estadounidense como nicho atractivo” al tiempo que genera un “poso substancial de inestabilidad” sobre el inversor foráneo, explica Bruce Goldstein, CEO de Bulk Condo Deals.

A rebufo de una recuperación en V

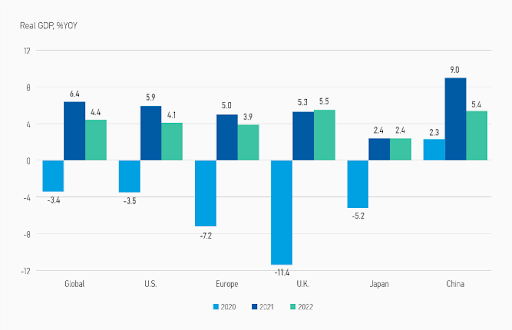

Desde Morgan Stanley, se afirma que la recuperación económica mundial tomará una senda en forma de V este año y restablecerá sus niveles previos a la epidemia -conjugados con el retorno de beneficios de los mercados de capitales- ya en el último trimestre de 2021. Con EEUU y la UE superando el punto de inflexión de la inmunidad de rebaño en las primeras semanas del verano. Lo que, unido al renovado apetito inversor, estimulará las dinámicas de sectores como el de las compraventas de inmuebles y espacios comerciales.

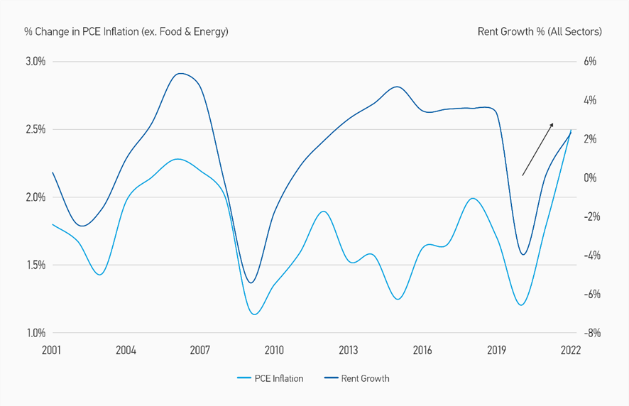

“La pinza de bajos tipos de interés y vuelta a posiciones inflacionistas, desvela un clima adecuado para acciones de Critical Elements (CRE, según sus siglas en inglés) en los parqués bursátiles y a una estimulación de la demanda”. Eso sí, con divergencias en los mercados. El panorama anticipa un mantenimiento del precio del dinero en posiciones próximas a cero a pesar del repunte de la inflación -muy especialmente, en EEUU- que reducirían las presiones sobre las rentabilidades, la concesión de préstamos y el retorno de beneficios en los negocios inmobiliarios.

Con reajustes inversores y de capitalización en áreas productivas como la del mercado minorista o los hoteles. En economías como la británica ya se han iniciado procesos de reestructuración de activos relacionados con las propiedades inmobiliarias, con estrategias de refinanciación de deudas y un reposicionamiento de los riesgos de inversión. También Australia avanza en esta dirección.

En un ejercicio en el que todavía persistirán duelos coyunturales de alta intensidad: recuperación contra recesión, vacunas frente al coronavirus o entre el fantasma de la inflación que parece haber arrinconado los temores deflacionistas recientes, afirma el análisis de Morgan Stanley.

En el orden inmobiliario, la preocupación inversora gira en torno al aumento de tareas laborales en remoto -con movimientos de oferta de oficinas y nuevos hábitos de estancia en los hogares, pero también de reducción de los excesos demográficos de las ciudades-, la velocidad con la que el vigor económico se traduzca en creación de empleo, la superación de escenarios de quiebras y suspensiones de pagos de compañías inmobiliarias y promotoras y los virajes en las preferencias de compra y alquiler de los clientes.

Pero con el segmento hotelero tirando con fuerza al calor de la esperada revitalización del turismo, que desde la epidemia -aunque ya antes de su estallido- ha restado brío al sector. De manera que el mercado inmobiliario -dicen- “está claramente bifurcado” entre sus distintas rúbricas de negocio.

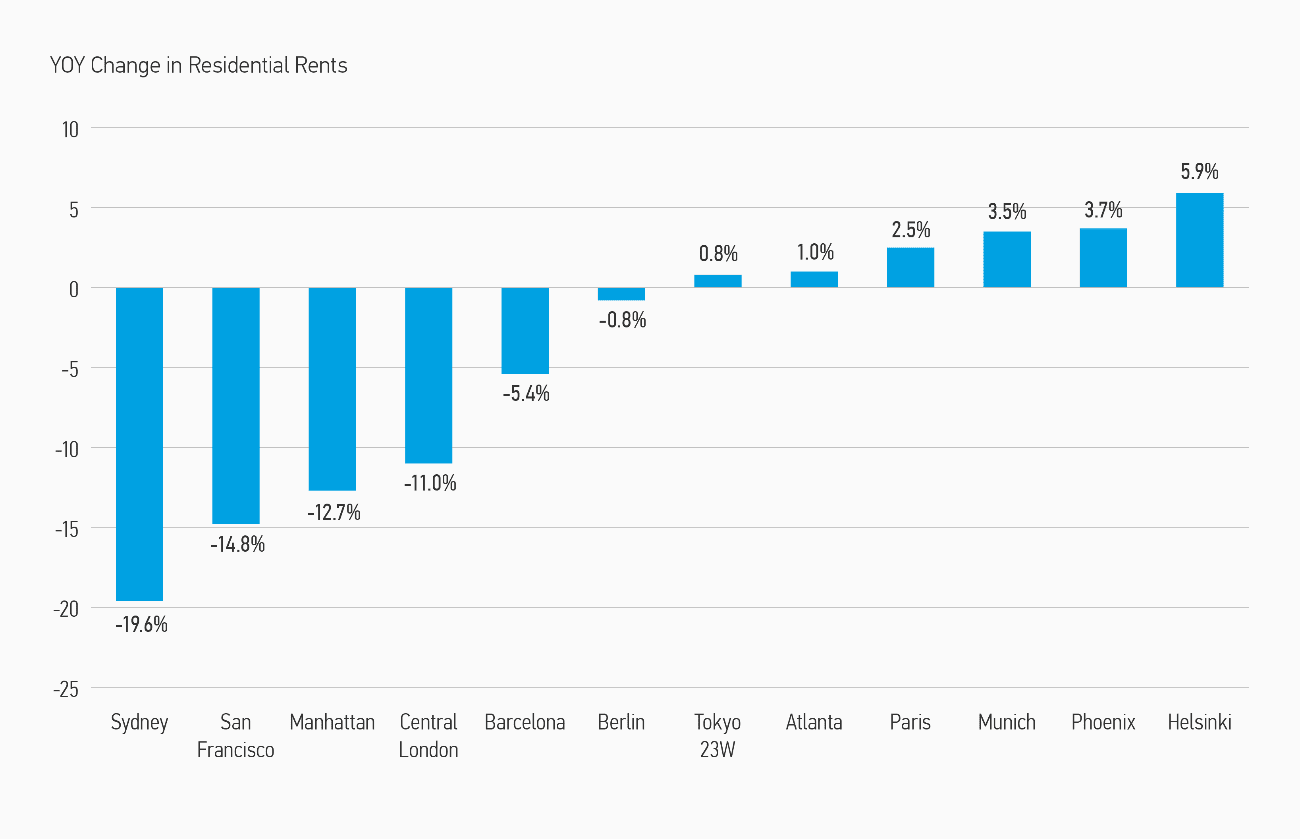

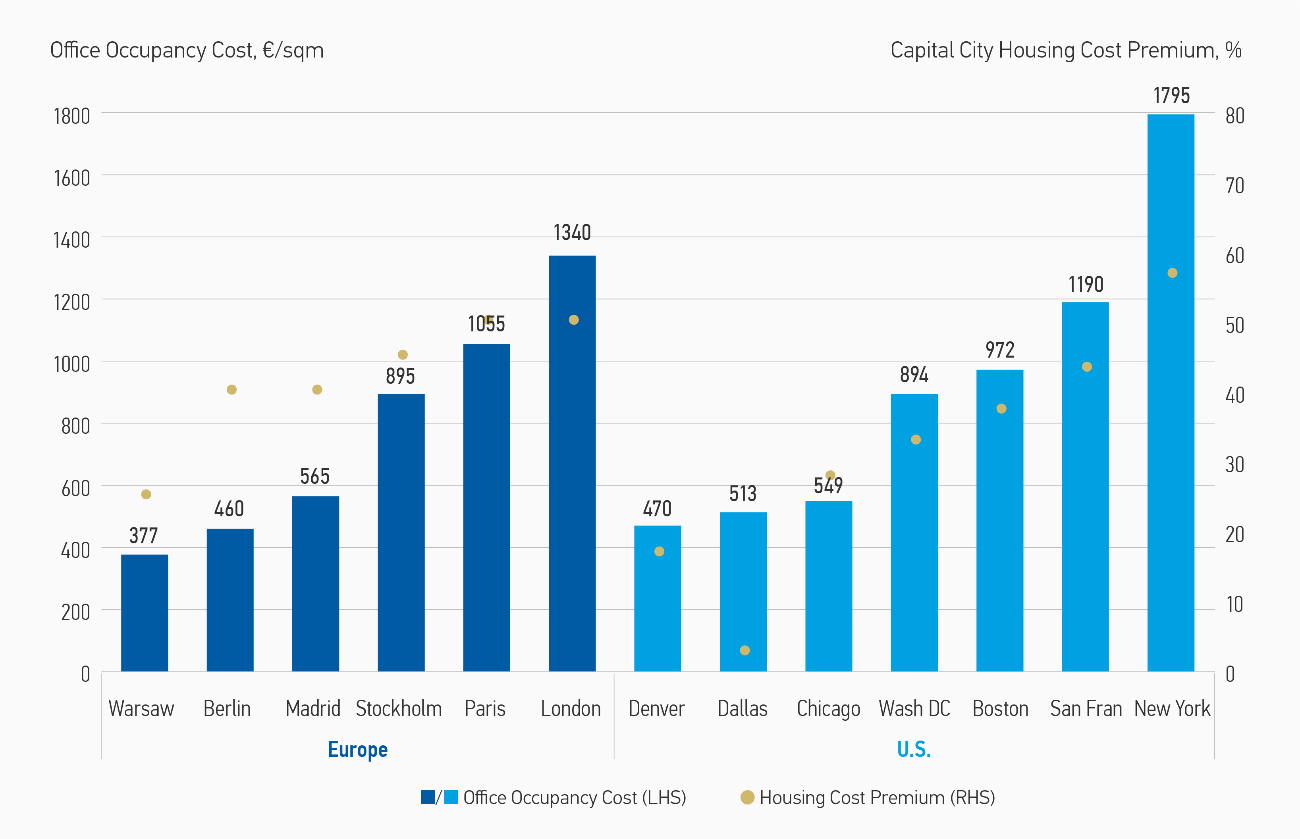

En el ámbito residencial, esta fase de reposicionamiento resulta evidente: con los alquileres en receso en capitales como Londres, Nueva York, Sídney, San Francisco o Barcelona y en ratios alcistas en sus extrarradios y suburbios en la práctica totalidad de los estados de la primera potencia global, los del Norte de Europa y en Japón. Con aumentos de la oferta inmobiliaria del 7% en las principales ciudades del espacio industrializado.

Atenuada hasta el 3% en las localidades próximas a estas urbes. Signo de que la recuperación “será leve, pero continuada” al compás de la vuelta al trabajo de empleados que han suspendido su actividad durante la crisis sanitaria. Y a la espera de que las nuevas reglas de juego que preparan no pocas autoridades oficiales -municipales, regionales o estatales- puedan ver la luz o desaparecer en su intento de renovación legislativa.

En el terreno de las oficinas, la línea general es de retroceso de la demanda y de incertidumbre futura. En esencia, por las dudas sobre la implantación, por parte de las empresas, de modelos laborales híbridos -teletrabajo y presencialidad-, de la financiación a corto plazo de los activos o del restablecimiento de las cadenas de valor.

Propietarios e inversores de centros de compañías privadas están obligados a replantearse nuevas funcionalidades y edificios más flexibles y valorar los precios de alquiler -en trayectoria de encarecimiento, más gradual durante la epidemia-, así como costes potencialmente adicionales por nuevos requerimientos regulatorios. La tecnología vuelve a aparecer en escena. Inmuebles particulares y centros empresariales reclamarán unos mayores instrumentales digitales a medio plazo.

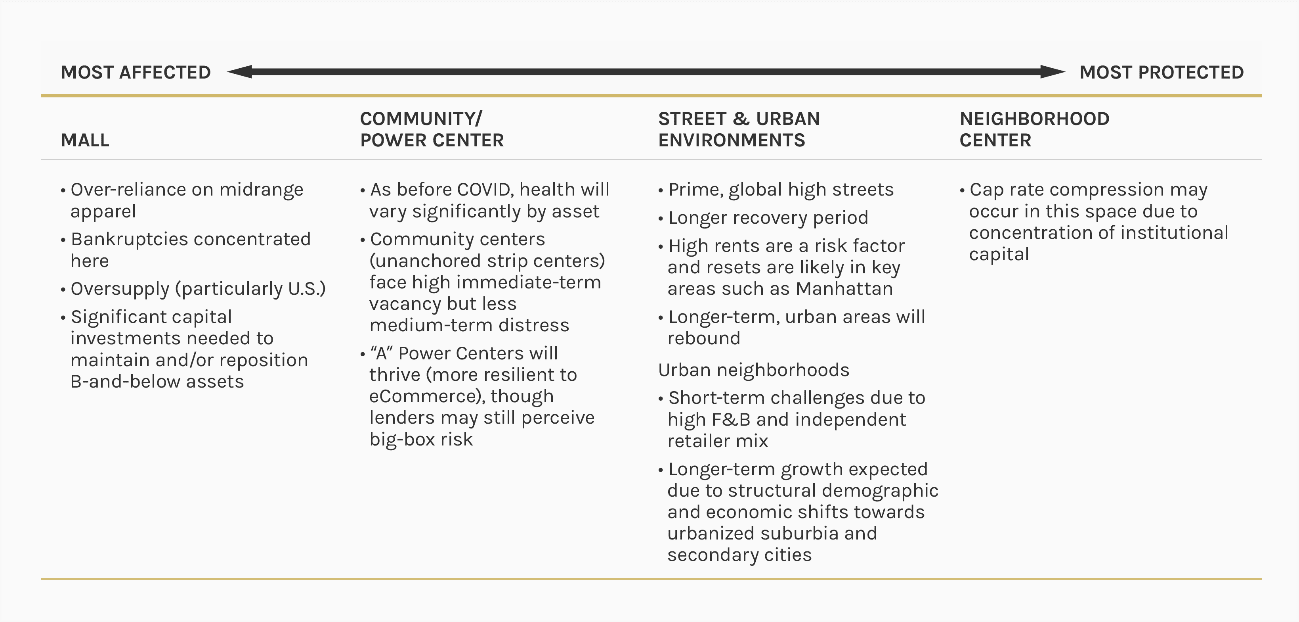

En el terreno comercial, “se han acelerado todas las tendencias disruptivas”, desde los riesgos de bancarrotas, el redimensionamiento de los locales o de las vacantes de las arterias históricas y de mayor prestigio de ventas de las ciudades. Fenómenos que han acentuado la bifurcación, tanto en precios -con reseteo a la baja- como en nuevas localizaciones o en términos de calidad de las instalaciones que suman complejidad a las decisiones inversoras, por su ambivalencia.

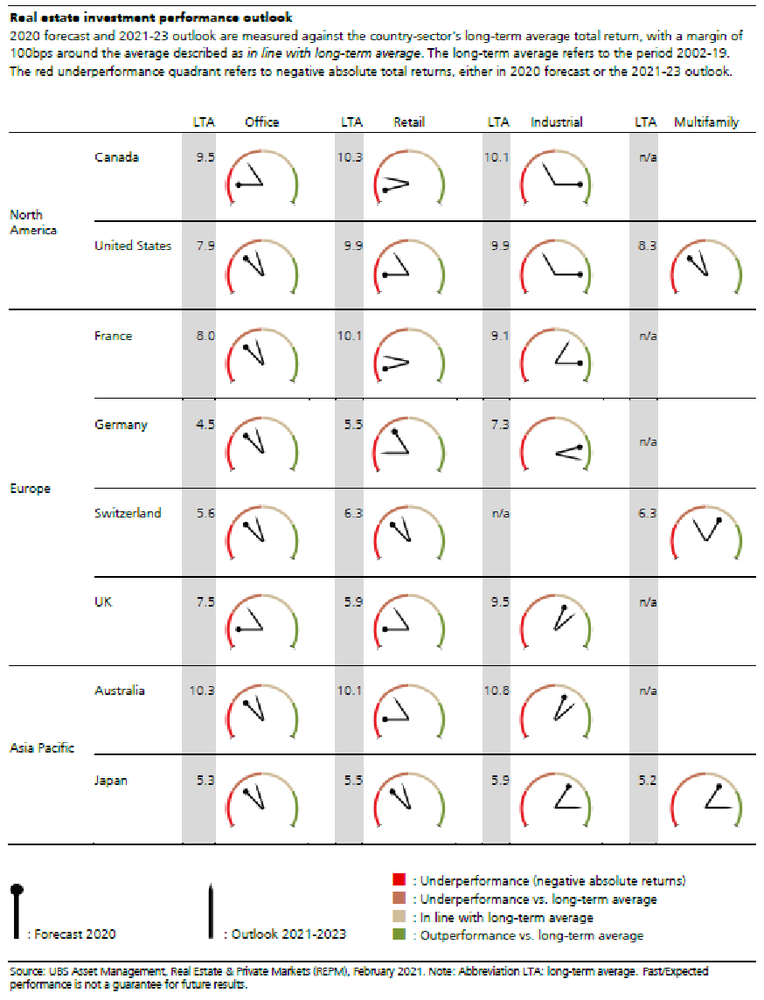

En suma -explican en Morgan Stanley- un mix único de volatilidad, que requerirá de análisis y de diferenciaciones inversoras, pero en el que las carteras de capital, globalmente diversificadas, pueden obtener ventajas adicionales a las que le ofrece el clima financiero de bajos tipos y senda de estabilidad por la extensión de los estímulos monetarios. “En perspectiva, la habilidad en la gestión de los fondos podrá superar los riesgos y los reajustes y anticipar el retorno de beneficios en un horizonte próximo”, explican sus analistas.

Fergus Hicks, estratega de Real Estate en UBS, es de los que creen que el despegue inmobiliario global se producirá en el segundo semestre del año. Una vez se levanten los confinamientos de forma plena.

“Las inversiones en el sector han mostrado recuperación, pese a mantenerse en niveles previos a la epidemia, mientras las propiedades de logística y comerciales permanecen aún a la expectativa de sus nichos y especificidades para certificar su reactivación”. Hicks apela a la cautela económica y a la transición de los mercados hacia la estabilidad, tras sus etapas de alta volatilidad en 2020 para que aparezcan los nichos de negocio inmobiliarios.

Halo Financial, firma estadounidense de servicios profesionales globales que repara en el análisis inmobiliario para la prestación de acuerdos integrales a sus clientes, se ampara en los augurios de la Asociación de Inversores Extranjeros de Inmuebles de EEUU (Afire) -cuyas firmas asociadas manejan más de 2 billones de dólares de activos en todo el mundo- para valorar el futuro a corto plazo del sector.

Y, en su encuesta a directivos de su club, se refleja que la mitad de ellos incluyen las tensiones geopolíticas internacionales y los cambios en los climas jurídicos nacionales entre sus grandes preocupaciones inversoras. Cuatro de cada diez, añaden las fluctuaciones de divisas entre los riesgos de mayor calado. En especial, destacan la pérdida de certidumbre ante nuevos requerimientos regulatorios y dudas sobre la transparencia fiscal y legal que depararán posibles cambios restrictivos de la actividad en los mercados inmobiliarios.

Así como las nuevas fórmulas de propiedad multifamiliar, que podrían elevar los obstáculos al recorrido del ciclo. El orden de preferencias inversoras, sin embargo, ha variado el atractivo de los mercados. Si en 2019, EEUU, Brasil, China, España y Reino Unido ocupaban el top-five, para 2021, la potencia estadounidense mantiene su hegemonía, pero con distintos competidores: Alemania, Canadá, Reino Unido, que se mantiene en la elite, al ganar un puesto, y Australia.

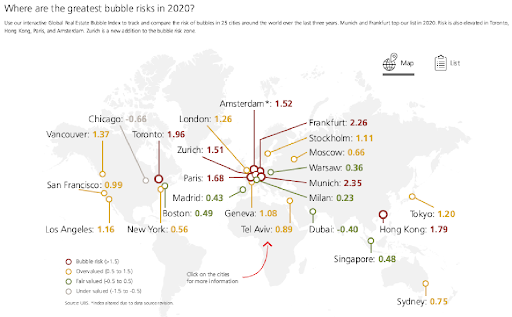

Entre los mercados emergentes, Brasil, China, India, México y Colombia, toman ventaja. Mientras que, por ciudades, y según el Global Real Estate Bubble Index de UBS, Múnich, Fráncfort, Toronto, Hong-Kong, París, Ámsterdam y Zúrich mantuvieron, durante la pandemia, la condición de burbujas inmobiliarias, mientras que Londres abanderaba el bloque de urbes sobrevaloradas en precio, por delante de Tokio y Los Ángeles, y Madrid se incluía dentro del grupo de alza de costes razonables.

Mientras, desde PwC, en su diagnóstico 2021, se precisa que el ciclo inmobiliario dependerá en gran medida aún de la propagación de coronavirus y de la efectividad de las respuestas políticas: “cuanto peor evolucione la crisis sanitaria, más tarde y con menor intensidad estallará el inicio del mercado”.

Berlín, Londres, París, Fráncfort, Ámsterdam, Hamburgo, Múnich, Madrid, Milán y Viena conforman su top-ten de ciudades con mejores perspectivas de inversión inmobiliaria en 2021. Durham, Austin, Nashville, Dallas y Charlotte dominando las expectativas de capital en EEUU y Ho Chi Minh -antigua Saigón, capital de Vietnam-, Singapur, Shenzhen, Tokio y Seúl, en las economías asiáticas.

La evaluación de PwC incide en que la mayoría de las empresas volverán a sus sedes corporativas, “aunque con modificaciones tecnológicas y de gestión de los espacios substancialmente diferentes” al periodo previo a la epidemia. Si bien -alertan- la sostenibilidad será otro factor ineludible a la hora de acometer los análisis de inversión.

“La descarbonización se está moviendo con suma celeridad en los proyectos de construcción y rehabilitación y a final del ejercicio, se convertirá en avalancha”. El sector y los inversores deben descontar el impacto que los criterios ESG, la neutralidad energética y el abandono de las huellas de carbono entre las empresas han desatado en los mercados.

En este sentido, también existe un interés inusitado por parte de los inversores por conocer qué ciudades tienen estrategias claras para combatir el cambio climático. En la industria inmobiliaria. Y en el de la construcción.

Según el Urban Land Institute americano es el factor esencial a la hora de tomar decisiones de compra de terrenos o de proyectos de edificación. El estudio, en el que participa la gestora de fondos inmobiliarios Heitman y suscriben notas de autor investigadores de BlackRock, CBRE Global Investors, Credit Suisse, Goldman Sachs, Moody’s o Morgan Stanley, se hace hincapié en que las pérdidas globales por fenómenos meteorológicos extremos superan los 3 billones de dólares en la última década, a partir de datos de la aseguradora de riesgos AON.

E insisten en la necesidad de preparar modelos y métricas para abordar construcciones con sello sostenible. Fondos de inversión que, en su totalidad, manejan más de 1 billón de dólares, han enviado a la Reserva Federal y varias agencias federales americanas una carta en la que solicitan información puntual sobre la toma de acciones contra el cambio climático en las ciudades.

“Las pantallas de due diligence de las empresas deben incorporar los riesgos asociados a la catástrofe del clima, así como perspectivas de cambios legales y fiscales, datos sobre inversiones en redes e infraestructuras críticas y estratégicas y medidas para reparar los daños del carbono y para la adecuada sustitución de iniciativas alternativas y verdes”, asegura el CEO de Heitman, Maury Tognarelli, para quien “la gestión de la información y las herramientas de business intelligence resultan claves para asistir a los inversores en sus decisiones de recolocaciones de sus carteras de capital”.