Añadir Estrategias de Inversión en Google

El despegue de la actividad marcará el punto de inflexión hacia un modelo productivo enfocado hacia las infraestructuras verdes y digitales con el que Europa pretende acabar con dos décadas de crecimiento tenue en las que ha coqueteado, incluso, con el fantasma de la deflación. Y que pretende promover un clima de neutralidad energética y un espacio económico libre de emisiones de CO2 en 2050. España percibirá una parte substancial de estos fondos. Es la gran beneficiada, junto a Italia. Pero también el mercado de la UE que más riesgos asume para absorber, primero, y gestionar, después, los 140.000 millones -entre préstamos y aportaciones a fondo perdido- por los cuellos de botella estructurales de su economía, los bajos ratios de productividad y la brecha tecnológica, que dificultarán su tránsito hacia la sostenibilidad digital. Si Europa supera otro escollo trascendental, el nuevo veto del Tribunal Constitucional alemán a otra partida monetaria que, a su juicio, supone un instrumento de mutualización del coste de una crisis en el seno de la Unión.

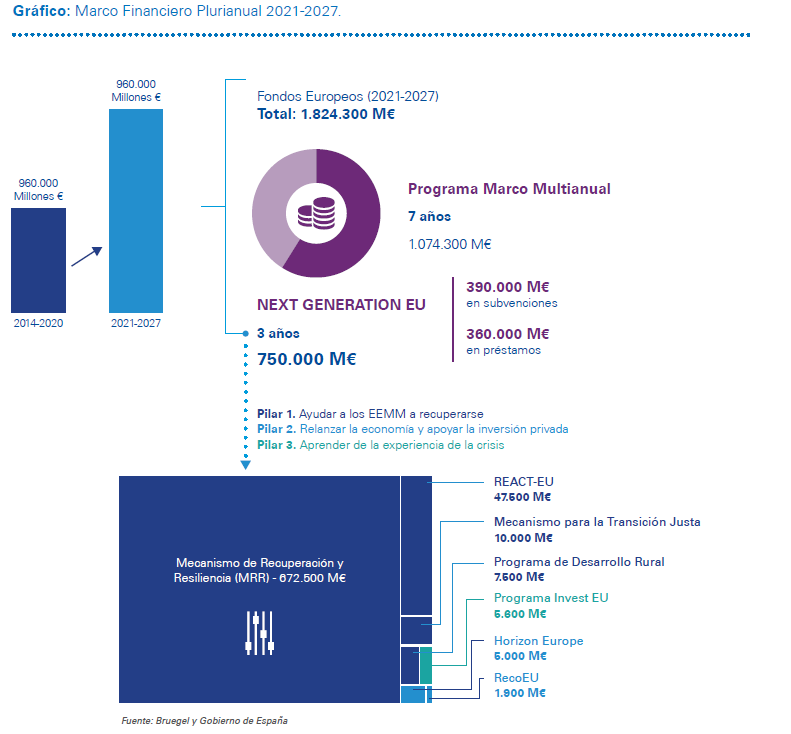

Los ingentes desembolsos presupuestarios europeos -por un valor de 750.000 millones de euros- con los que se han pertrechado los fondos Next Generation EU, y supeditados a los programas de gasto de cada socio de la Unión, que están siendo supervisados desde hace semanas por el equipo económico la Comisión Europea, ofrecen el sustrato de oportunidades que los países del mercado interior tendrán que emplear para acometer infraestructuras tecnológicas con las que convertir a Europa en el primer continente sostenible y con una economía verde. Es el Cuaderno de Bitácora al que se ha encomendado la UE para certificar su objetivo de neutralidad energética, de espacio libre de emisiones de CO2, en 2050, y sepultar el uso de combustibles fósiles. Para lo cual, la hoja de ruta comunitaria debe conquistar metas intermedias. Los recursos Next Generation se erigen, pues, en el carburante que debe impulsar este ímpetu transformador. Pero la capacidad financiera desplegada por la UE exige, con la misma celeridad, que sus socios establezcan mecanismos de alta eficiencia para distribuir adecuadamente hacia sus segmentos productivos más necesitados de estos flujos de inversión, hacia proyectos de infraestructuras adecuadas para el funcionamiento y la operatividad de este cambio de patrón de crecimiento en toda regla, y para gestionar de forma adecuada la canalización, bien de subsidios directos o bien de préstamos garantizados, que España recibirá prácticamente a partes iguales en su cheque al portador. De 140.000 millones de euros, el de mayor cuantía, junto al envío monetario destinado a Italia.

Este es el leif motiv que presiden los desembolsos europeos. Pero los estados de la Unión también deben hacer sus deberes. Y no resultan ser un examen precisamente sencillo. El departamento de Riesgo-País de Fitch Rating asegura que, lejos de caer en la complacencia, los socios europeos han de afrontar grandes desafíos. Es decir, que no son recursos a fondo perdido, sin contrapartidas ni la permisividad de abordar reformas estructurales en sus economías. Tampoco será un camino de rosas, sino que en el trayecto marcado por Bruselas pueden aparecer piedras en las ruedas. Como la resolución del Tribunal Constitucional alemán, que acaba de paralizar, de manera provisional, y mientras se toma el tiempo de estudio para valorar la posible inconstitucionalidad del mecanismo europeo de recuperación, que podría tratar de vetar los planes de la UE, que precisa la ratificación de la medida de todos y cada uno de sus estados miembros. No es la primera vez que el Tribunal de Karlsruhe ya emitió una resolución en mayo pasado, contra el programa de estímulo del BCE y sus operaciones de compra de activos y deuda soberana y corporativa para capear la primera ola de recesión de la Gran Pandemia. Una doctrina constitucional que se sumerge jurídicamente en otro precedente, que data de 2012, cuando los magistrados de la Alta Corte alemana pusieron en tela de juicio los rescates bancarios que sucedieron a la crisis de la deuda europea.

En los tres casos -desembolsos para sufragar los activos tóxicos bancarios, el plan de estímulo del BCE y los fondos financieros de recuperación actuales- haciendo uso de la misma línea jurisprudencial: la displicencia del gasto y el alejamiento de la austeridad. Argumento que ha sido contrarrestado por las autoridades judiciales europeas con la misma contundencia. Porque desde las más elevadas instancias del Tribunal de Justicia de la UE, con sede en Luxemburgo, se acusó a su institución hermana en la gran potencia económica europea -y mayor donante de fondos- de cometer “injerencia competencial”, no solo hacia sus dictámenes -que ampararon las ayudas para recapitalizaciones de los sistemas financieros-, sino también de intento de invadir la soberanía del BCE, emblema de independencia, y cuyos estatutos fundacionales fueron creados a imagen y semejanza del Bundesbank. Los análisis del mercado no vieron en esta maniobra judicial del tribunal de Karlsruhe un impedimento a la gestión monetaria del BCE, ni observan ahora que sea un obstáculo insalvable para liberar recursos Next Generation, como tampoco logró, con su sentencia, contener los rescates bancarios de hace casi un decenio. Aunque sea un sutil recordatorio de las barreras que persisten en el seno del club europeo a uno de sus puntos de fricción más controvertidos: los costes mutualizados de crisis económicas.

Sea como fuere, los expertos de Fitch Rating esperan que el reembolso de los fondos se inicie a lo largo del tercer trimestre de este año y que, para este ejercicio y el próximo, los socios reciban el 9,5% y el 12,5% respectivamente, de su total de garantías y facilidades de resiliencia, dotaciones que “limitarán el impacto de la contracción” del primer tramo del año -enero y marzo- e impulsará su recuperación a corto plazo. Sin que atisben retrasos u obstrucciones políticas de oposición que puedan ser catalogadas de preocupantes para su puesta en marcha. El giro del discurso de Angela Merkel, que ha pasado de asegurar, en 2012, que “Europa no será una unión de transferencias” y de considerar la resolución de entonces de la Corte Constitucional de su país de “apoyo a nuestra línea de preservar la austeridad”, a defender el procedimiento de los actuales fondos europeos -con otra alemana, Ursula von der Leyen, al frente del Ejecutivo comunitario, institución encargada de la liberación de las inyecciones monetarias-, están detrás del pronóstico favorable del mercado a la ejecución de los recursos.

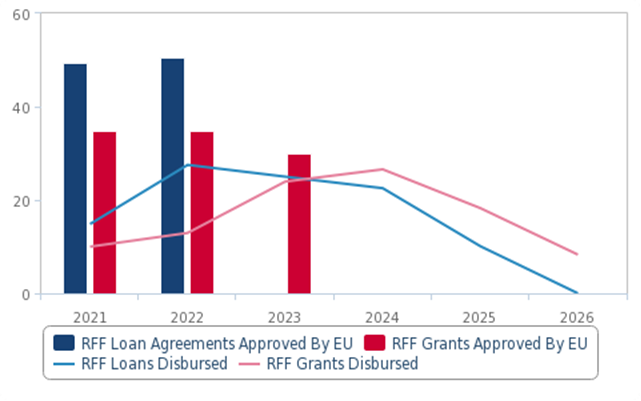

Para Fitch Rating, sin embargo, advierte de que el resultado de la utilización de los recursos dentro del bloque “será desigual y desequilibrado”, con tasas de ejecución más reducidas o a buen ritmo de gestión, “en función de la rigidez o flexibilidad de cada mercado”. La pieza central de los fondos -la denominada Facilidad de Recuperación y Resiliencia (RRF, según sus siglas en inglés)- y que está dotada con 672.500 millones de euros-, permitirá a los gobiernos recibir a los gobiernos algo más de 312.500 millones de euros en garantías financieras y otros 360.000 millones en créditos antes de finales de 2026. Bajo unos principios rectores ineludibles: mitigar el impacto socio-económico de la epidemia del Covid-19, con despliegues de avales más substanciales hacia las economías más damnificadas. Pero “la velocidad de transferencia de estos mecanismos fiscales -sobre todo con el primer tramo de cheques al portador, superior al 10% del total- dependerá de la habilidad de cada gobierno para absorber los fondos lo suficientemente rápido”. Un reto mayúsculo. Porque, para los expertos de esta agencia de calificación, “la mayoría de los socios europeos no lograrán captar y gestionar el 50% de sus recursos asignados hasta finales de 2023”.

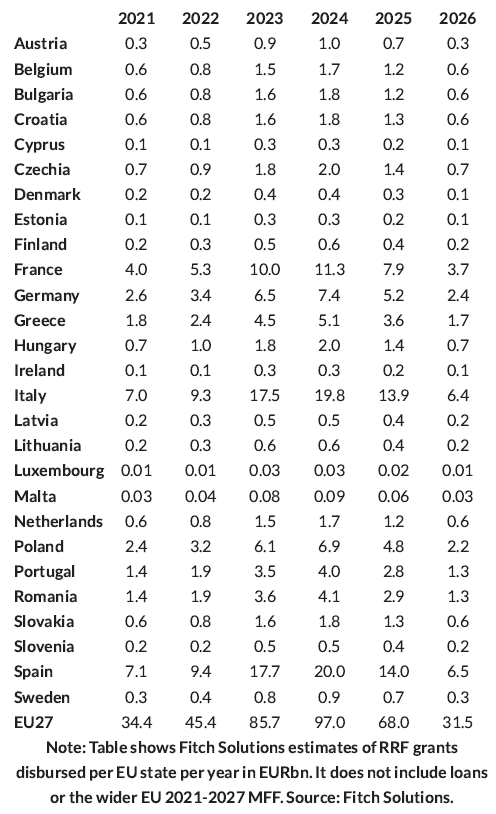

Fuente: Comisión Europea, Fitch Solutions.

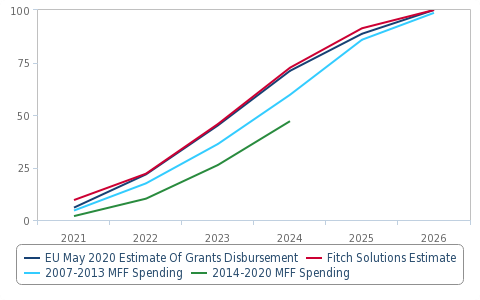

Según estimaciones del Ejecutivo comunitario, la mayor proporción de las garantías que emanarán del RRF acontecerá entre 2023 y 2024, con 74.000 y 83.000 millones de euros, respectivamente, lo que anticipa que los recursos movilizados por la Unión están llamados a consolidar el dinamismo del despegue de la actividad europea. Escenario que lleva a Fitch Rating a augurar un crecimiento del PIB de la zona del euro del 4,2% este año y del 4% en 2022. Tras la contracción del 6,8% de las economías del área monetaria continental. Y aportará un alza del PIB anual de 2,2 puntos entre el periodo 2022-2026.

La activación de las líneas financieras deberá obtener previamente las ratificaciones de todos los parlamentos. Condición sine qua non para que Bruselas pronuncie la orden de ejecución. Un plácet conjunto que espera recibir a lo largo de este mes de abril. Los socios del Este son los que, a juicio de Fitch Rating, tendrán más problemas de gestión de este mecanismo multianual de ayudas que casi se ajusta como un guante al actual septenio presupuestario de la UE. Por “sus elevadas trabas burocráticas y operativas, que distorsionan su habilidad para colocar los fondos con eficacia”, por lo que tendrán “serias dificultades para absorber la mitad de sus recursos fiscales”. También sitúan en este estadio a Italia, que permanecerá por debajo del promedio comunitario en un mercado en el que las reformas estructurales y de liberalización de sectores han brillado por su ausencia y en el que será complicado canalizar los objetivos de sostenibilidad y digitalización a los que se deben dirigir el 37% y el 20% de la capacidad financiera y que deben estar consignados en cada programa de gasto nacional. Aunque la reciente presencia de un tecnócrata como el ex presidente del BCE Mario Draghi al frente de la jefatura del Gobierno italiano abre nuevas expectativas al tercer PIB de la zona del euro. A España, Fitch le concede un horizonte prometedor, por encima de la media de la UE, en poder de absorción, pero algo más sombrío -de mayor riesgo- en gestión y ejecución, factor esencial que guarda relación con la capacidad transformadora de las economías.

Decálogo para entender los fondos europeos

Los fondos Next Generation pondrán a prueba la habilidad de cada estado miembro de la Unión a la hora de maniobrar con unos recursos que se prolongarán durante un largo sexenio en el que el grifo fiscal europeo abrirá más o menos sus espitas monetarias. La involucración de industrias y de empresas para recibir su amplio abanico de créditos y ayudas directas y para encauzar hacia áreas concretas establecidas por la iniciativa comunitaria a través de planes de expansión y proyectos de inversión, será también determinante para el éxito de la operación de reconstrucción del mercado interior. Una guía práctica para entender la dimensión, las metas y los canales de ejecución de uno de las iniciativas más ambiciosas y comunitarizadas del club europeo, ayuda a ver los mecanismos técnicos y la metodología económica que encierra este despliegue de recursos.

1. Una iniciativa a golpe de negociación. El rechazo de algunos contribuyentes netos de las arcas comunitarias, con Países Bajos a la cabeza, aunque en compañía de socios con sello certificado de consolidación presupuestaria como Finlandia o Dinamarca, se saldó en una trascendental cumbre europea durante las primeras semanas de la llegada al continente del Covid-19 con el respaldo del eje franco-alemán a una iniciativa impulsada desde Italia y España, los grandes beneficiarios de las ayudas que arrancaron finalmente una propuesta de máximos, con la aprobación de los 750.000 millones de euros de asignación con cargo a los presupuestos europeos. La geometría variable logró poner en marcha con una mayoría cualificada, otro proyecto de integración europea, sometida, en este caso, a mecanismos de gestión técnica ajustados a planes gubernamentales de ejecución bajo criterios finales y metas intermedias supeditadas a cambios estructurales entre sus socios.

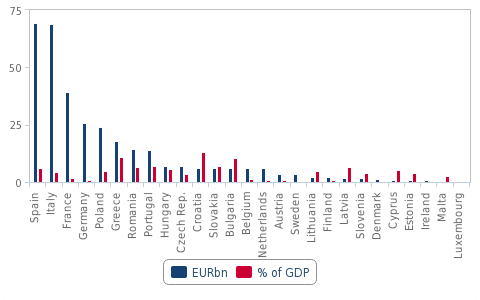

2. La partida española. El Gobierno español presentó el pasado 18 de enero su propuesta de reformas para el Mecanismo de Recuperación y Resiliencia (MRR), a pesar de que el plazo de la Comisión, que tendrá dos meses para avaluar las hojas de ruta nacionales, expirase meses después, en abril. De cumplir con las condiciones de Bruselas -desde cuyo equipo económico ha salido un positivo planteamiento inicial-, la cuarta economía del euro podrá solicitar líneas de prefinanciación hasta el 13% de los 140.000 millones que, en principio, y a la espera de concreciones más ajustadas por parte del Ejecutivo comunitario, le corresponde y que dependerá de las calificaciones oficiales de Bruselas.

3. El Mecanismo de Recuperación y Resiliencia (MRR) español. A través de esta fuente de recursos, España podrá disponer de hasta 59.168 millones; un 70% de ellos, entre este ejercicio y el próximo, y el 30% restante, en 2023. Aunque también tendrá acceso a otra dotación de los recursos europeos, el denominado de Recuperación para la Cohesión de los Territorios, que se conoce con las siglas REACT-EU, y del que Moncloa ha empezado a repartir entre las comunidades autónomas. Casi 11.000 millones, de los que 8.000 se liberarán este año. Un instrumento que, a diferencia del MRR tendrá una evaluación a posteriori por parte del Ejecutivo comunitario. Desde Hacienda se asegura que el desglose de los fondos al ámbito regional se ha establecido bajo indicadores objetivos y admitidos por la UE como los daños ocasionados por la pandemia -que contabiliza hasta seis novenos del total-; las tasas de desempleo -dos novenos- y de paro juvenil, el noveno restante. Sin que, de momento, se hayan publicado los cálculos, lo que ha dado pábulo a las críticas de falta de transparencia desde la oposición. El requisito de los fondos REACT-EU es el de compensación económica por el impacto de la crisis sanitaria. Con libertad a cada estado miembro podrá determinar los criterios específicos. Porque Bruselas ha preferido catalogar de orientaciones su pauta a seguir, en función de las necesidades de cada país y de su organización territorial.

4. Exigencias de los MRR. Las recomendaciones de los REACT-EU se tornan exigencias a la hora de reclamar recursos procedentes del mecanismo MRR, que contiene, además, unas agendas estructurales específicas para cada socio. En el caso español, se incluyen medidas de ajuste presupuestario “a medio plazo” para garantizar la sostenibilidad del servicio de pago de la deuda, el reforzamiento de su sistema sanitario, la consolidación financiera de su modelo de pensiones, reformas fiscales que apuntalen los ingresos, cambios legislativos en materia de contratación pública e instrumentos más eficiente de coordinación entre las distintas administraciones. En materia de empleo, fomentar los contratos indefinidos, una simplificación de los incentivos a la contratación, medidas de apoyo a hogares y suturar las brechas de empleabilidad, educativa y territoriales. Pero también establece un elenco de cambios legislativos estructurales dirigidos a catapultar la innovación, la eficiencia energética y proyectos de infraestructuras, tanto energéticas como tecnológicas, aunque también de interconexión del transporte entre regiones, de reciclaje, y de conectividad, con vistas a generar ciudades inteligentes. El flujo de caja de la UE se cerrará o ampliará en función del curso que tomen esta agenda. Es decir, que los socios más virtuosos en la gestión de los recursos percibirán un grifo crediticio con un mayor caudal, mientras que la espita financiera de cerrará para quienes no alcancen los estándares reformistas adecuados y de gestión de fondos hacia las directrices fijadas por Bruselas.

5. Vía libre del Parlamento Europeo. El MRR está conformado por 672.500 millones de euros repartidos entre subsidios a fondo perdido, además de préstamos, para afrontar las consecuencias económicas derivadas de la pandemia. El Parlamento Europeo aprobó el pasado 11 de febrero su plácet legislativo para su inmediato despliegue. Representa, pues, el 90% de los 750.000 millones de euros que conforman el Next Generation EU. El resto es dinero destinado a otros programas europeos. El MRR destinará 312.500 como subvenciones a fondo perdido; es decir, no se tendrán que devolver. Mientras que los 360.000 millones restantes serán préstamos.

6. Distribución de los recursos. Los socios de la UE recibirán sus cheques al portador en n función de su población, el tamaño de su PIB y la tasa de paro. Con cálculos entre 2015 y 2019 y para el 70% de la dotación global. El resto, un 30%, se entregará paulatinamente, hasta finales de 2023, y se repartirá según la caída del PIB debido a la pandemia durante 2020 y 2021. Tendrán preferencia los proyectos destinados a la transición ecológica, en que cada país deberá destinar al menos un 37% de los subsidios y los que obtengan el sello de transformación digital porque al menos un 20% del esfuerzo fiscal europeo se destinarán a planes relacionados con la Revolución Industrial 4.0. Aunque, además, se podrán financiar proyectos en otros sectores como el empleo, crecimiento sostenible, la cohesión social y territorial, salud y resiliencia de instituciones y políticas para infancia y juventud.

7. El maná dinerario europeo. Para la liberación de los recursos, la Comisión Europea tiene la autorización de emitir deuda conjunta a gran escala. Un respaldo inédito en la historia del club comunitario. El dinero recaudado en los mercados se repartirá entre los estados miembros. Eso sí, antes, la estrategia Next Generation EU debe ser ratificada por todos los parlamentos nacionales.

8. Controles nacionales. El Gobierno español logró convalidar en el Congreso el pasado 28 de enero el decreto que regula la ejecución del multimillonario fondo europeo para la recuperación económica y social. No sin contestación política. Porque recibió 170 votos a favor, 126 en contra y 52 abstenciones. Las críticas de los partidos que se opusieron al trámite parlamentario se ciñeron a la falta de control ex post de los proyectos; es decir, a los mecanismos de supervisión de las ejecuciones de cada plan empresarial, que serán determinantes para premiar o sancionar futuras y sucesivas subvenciones. Las quejas de patronales también inciden en la ausencia de protocolos y la existencia de deficiencias en esta vigilancia posterior a la concesión de fondos, responsabilidad de gestión de las autoridades española. En esta línea, reclaman órganos de control externo de auditorías paralelas que fiscalicen las ejecuciones, porque el riesgo de incumplimiento significará la obstrucción de las ayudas e, incluso, la devolución de cantidades.

9. ¿Qué órganos estarán involucrados en la gestión de fondos en España? Una Comisión para la Recuperación, Transformación y Resiliencia se encargará de dirigir y coordinar el plan. Esta comisión estará formada por el presidente del Gobierno y sus vicepresidentes; los ministros; los secretarios de Estado de Economía y Apoyo a la Empresa, Hacienda, Presupuestos y Derechos Sociales; el responsable del centro directivo del Ministerio de Hacienda en materia de fondos europeos (actualmente, la Dirección General de Fondos Europeos); además del responsable del Departamento de Asuntos Económicos y G-20 del Gabinete de Presidencia del Gobierno. En ella se instaura un Comité Técnico al que se le encarga dar soporte técnico-legal a la comisión. Su composición atendiendo, con objetividad, explica un informe monográfico sobre las asignaciones europeas de KPMG, a criterios técnicos, en función de la competencia y experiencia en la gestión de fondos y ayudas. Este organismo contará con un máximo de veinte miembros. El Departamento de Asuntos Económicos y G-20 de Presidencia del Gobierno será el encargado de realizar el seguimiento del Plan de Recuperación Transformación y Resiliencia. Con objeto de fomentar la participación social, el Real Decreto-ley también contempla la posibilidad de que los ministerios creen e impulsen foros y grupos de alto nivel de los grandes sectores implicados (en los que participarán departamentos ministeriales, los representantes del sector privado y agentes sociales, colectivos y sociedad civil), que servirán de espacios de debate, de información y de asesoramiento y seguimiento de programas. Además, una conferencia sectorial canalizará la participación de las regiones que estará presidida por la ministra de Hacienda y en ella participarán los consejeros competentes de las regiones y ciudades autónomas. Y podrán ser convocados distintos responsables de la Administración Local designados desde su institución matriz, la Federación Española de Municipios y Provincias (FEMP).

10. ¿Qué instrumentos se van a usar para distribuir los fondos en España? A través de tres líneas de distribución. Los Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE), nueva figura de colaboración público-privada para identificar a los proyectos singulares. Subvenciones, para la financiación de activos privados, a través de convocatorias de concurrencia competitiva y que exigen financiación público-privada. Y contratos para la financiación de activos públicos, mediante licitaciones. La financiación puede ser 100% pública o público-privada (concesiones). Además de los mecanismos y de las regulaciones habituales, dentro del llamado Marco Europeo de Ayudas de Estado o de las normas de competencia, entre otras leyes, que siguen siendo de aplicación en estos fondos.