Añadir Estrategias de Inversión en Google

Según los análisis de Fisher Investments España sobre los comentarios financieros, estos factores provocaron que los temores aumentaran y que se produjeran amplios períodos de bajada en los mercados a lo largo del año1. Mientras las bolsas europeas sufrían correcciones, las rentabilidades en dólares estadounidenses traspasaron el umbral del –20 %, ajustándose así a la definición común de mercado bajista, que es el término que los comentaristas usan para referirse a este descenso2.

Pero las bolsas mundiales han repuntado irregularmente desde los mínimos de junio, y también han comenzado 2023 en positivo3. Sin embargo, algunas publicaciones financieras que seguimos advierten de que el repunte no es sostenible y señalan cualquier indicio de volatilidad como prueba de debilidad. Los análisis de Fisher Investments España sobre la historia bursátil demuestran que las recuperaciones del mercado no son linealmente positivas, una realidad que, en nuestra opinión, merece la pena tener en cuenta.

Según los análisis realizados por Fisher Investments España sobre las publicaciones financieras, el sentimiento pesimista se puede observar en los titulares durante los mercados bajistas y hasta bien entrados los nuevos mercados alcistas (definidos como largos períodos de subida generalizada de los precios de la renta variable). Los analistas a los que seguimos suelen advertir de la clásica caída que hará que el mercado alcance nuevos mínimos, convirtiendo el repunte en un espejismo, y tratan cualquier indicio de volatilidad como una confirmación de que los malos tiempos han vuelto.

Según la experiencia de Fisher Investments, los inversores —que aún están cicatrizando las heridas provocadas por el mercado bajista— pueden ser bastante vulnerables a esta mentalidad. Por ello, cuando se produce una recuperación parcial, muchos inversores creen que es el momento adecuado de salir del mercado ya que piensan que lo peor está por venir. También hemos observado desde hace tiempo una tendencia psicológica a "luchar contra la guerra pasada", lo que llevaría naturalmente a los inversores a tratar cualquier negatividad durante los primeros días de una recuperación como una posible prolongación del mercado bajista anterior.

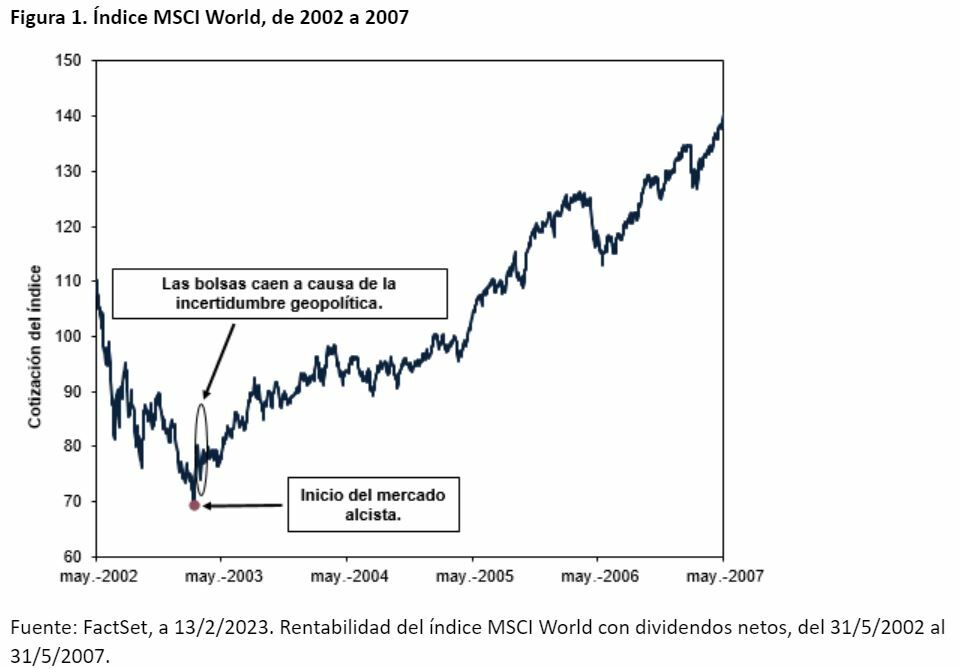

Según los análisis de la historia bursátil de Fisher Investments España, es cierto que algunos mercados bajistas incluyen repuntes temporales antes de caer a nuevos mínimos, los cuales pueden durar semanas o incluso meses. Sin embargo, según los análisis de Fisher Investments España sobre los nuevos mercados alcistas, también es habitual que se produzcan breves rachas de volatilidad negativa en el primer año de los mercados alcistas, sin que esto lleve a las acciones a alcanzar nuevos mínimos. Analicemos como ejemplo el mercado alcista que comenzó en marzo de 2003. (Figura 1) En los primeros días de esa recuperación, las bolsas mundiales cayeron un 7,9 % debido a la incertidumbre generada por una posible invasión estadounidense de Irak4. Sin embargo, el comienzo de la guerra no hizo descarrilar a los mercados, que subieron un 29,7% para finales de año5.

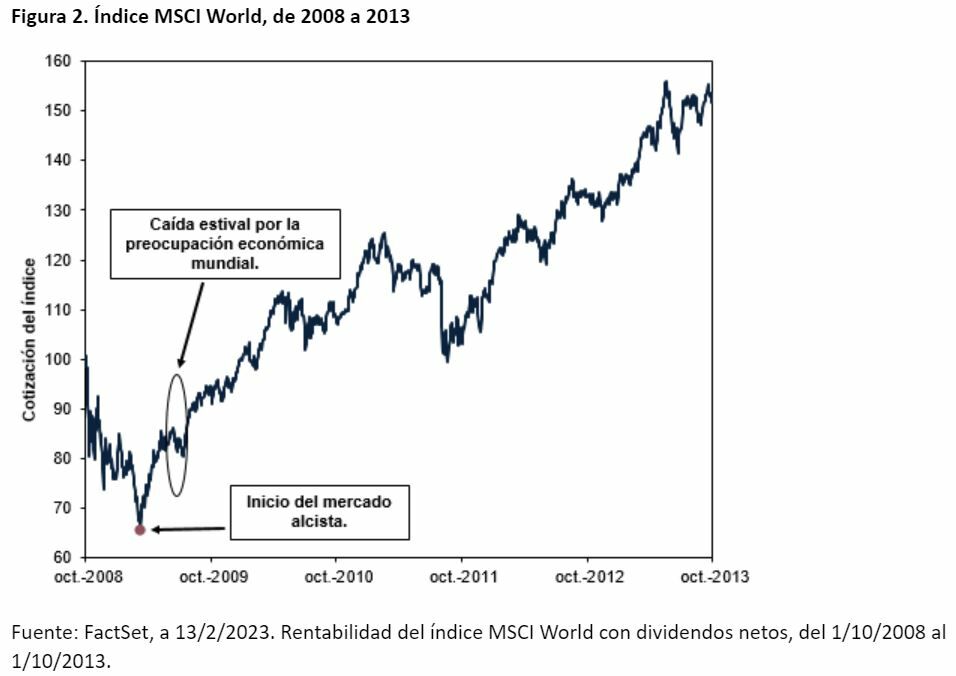

Tomemos ahora como ejemplo el mercado alcista que comenzó en 2009. Desde su inicio el 9 de marzo hasta final de año, los mercados subieron un 53,1%6. Sin embargo, esta tendencia al alza también encontró algunos problemas en el camino. Tal y como demostraron nuestros análisis de las publicaciones financieras de la época, durante ese verano las bolsas mundiales cayeron un 6,8% debido a factores como la preocupación por la economía mundial, la elevada tasa de desempleo y la gripe porcina provocada por el virus H1N1, eventos que mermaron el sentimiento inversor7. A finales de año, la crisis de deuda de Dubai vino acompañada de volatilidad y muchos de los titulares que observamos en ese momento advertía sobre la posibilidad de que esta crisis se extendiera a todo el mundo. No fue así y, en nuestra opinión, quienes mantuvieron sus inversiones a pesar de los aterradores titulares y los tiempos difíciles se vieron recompensados.

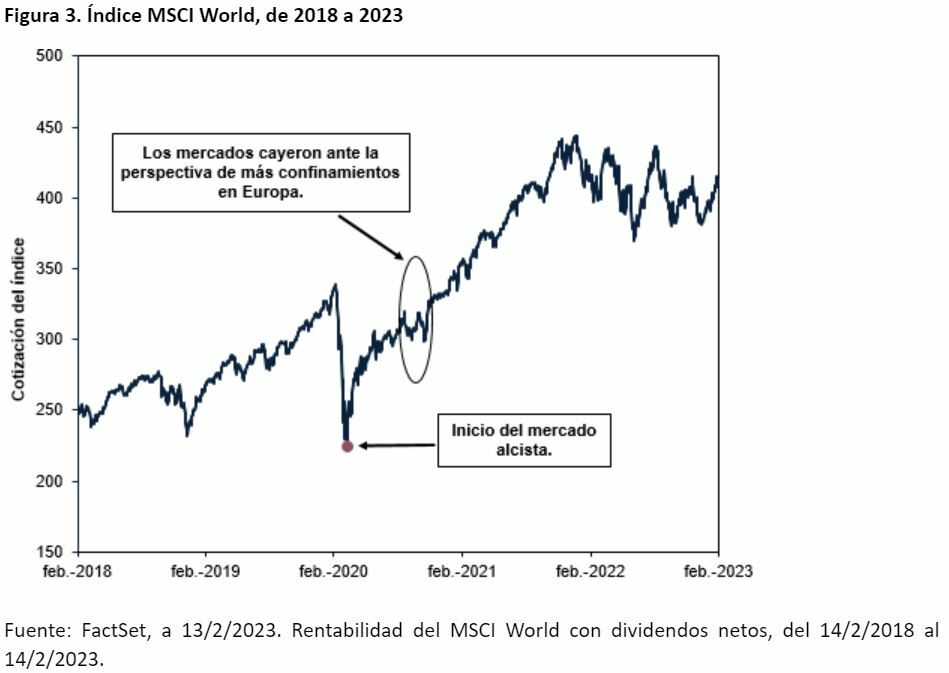

Por último, recordemos que hace tres años la renta variable mundial subió un 50,1% desde el final del mercado bajista provocado por la covid hasta finales de año8. Esta recuperación tampoco fue lineal. En septiembre y octubre, los mercados cayeron alrededor de un 6% debido al restablecimiento de algunas restricciones a causa de la covid, lo que hizo temer nuevos confinamientos9. Esa caída impulsada por el sentimiento no impidió que las acciones terminaran el año al alza, ni puso fin al mercado alcista10.

Las recuperaciones del mercado no son homogéneas, ya que en su transcurso se producen bajadas, subidas y períodos de estancamiento. En nuestra opinión, es de vital importancia para los inversores saber que esos baches a corto plazo no impedirán que los mercados suban a largo plazo.

1 Fuente: FactSet, a 15/2/2023. Declaración basada en la rentabilidad del índice MSCI World con dividendos netos, que disminuyó un 16,7 % entre el 4/1/2022 y el 16/6/2022 (en EUR). Las fluctuaciones entre el euro y otras divisas pueden influir en el rendimiento de una inversión al alza o a la baja.

2 ibid. Declaración basada en la rentabilidad del índice MSCI World con dividendos netos en USD, del 4/1/2022 al 16/6/2022. Una corrección suele ser una caída de entre el 10 % y el 20 % impulsada por el sentimiento. Un mercado bajista suele ser una caída superior al 20 % provocada por una causa fundamental. Las fluctuaciones entre el dólar estadounidense y otras divisas pueden influir en el rendimiento de una inversión al alza o a la baja.

3 ibid. Declaración basada en la rentabilidad del MSCI World con dividendos netos, valores expresados en EUR, del 16/6/2022 al 14/2/2023, y del 31/12/2022 al 14/2/2023.

4 ibid. Rentabilidad del índice MSCI World con dividendos netos, del 21/3/2003 al 31/3/2003.

5 ibid. Rentabilidad del índice MSCI World con dividendos netos, del 12/3/2003 al 31/12/2003.

6 ibid. Rentabilidad del MSCI World con dividendos netos, del 9/3/2009 al 31/12/2009.

7 ibid. Rentabilidad del MSCI World con dividendos netos, del 12/6/2009 al 10/7/2009.

8 ibid. Rentabilidad del MSCI World con dividendos netos, del 23/3/2020 al 31/12/2020.

9 ibid. Rentabilidad del MSCI World con dividendos netos, del 2/9/2020 al 23/9/2020 y del 13/10/2020 al 28/10/2020.

10 ibid. Rentabilidad del MSCI World con dividendos netos, del 23/3/2020 al 13/2/2023.

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento.