Añadir Estrategias de Inversión en Google

Sin embargo, los reajustes regulatorios en ciernes mantienen a las tecnológicas en estado de alerta sobre el grado de competitividad en un sector clave para divulgar la digitalización a otras industrias punteras y estratégicas y para la generación de empleo del nuevo ciclo de negocios, la era post-industrial.

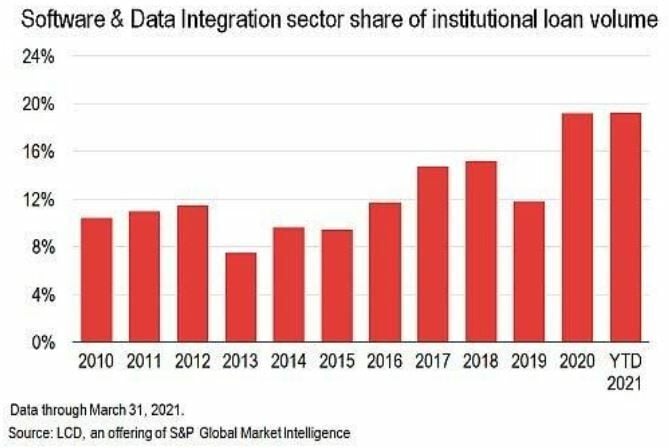

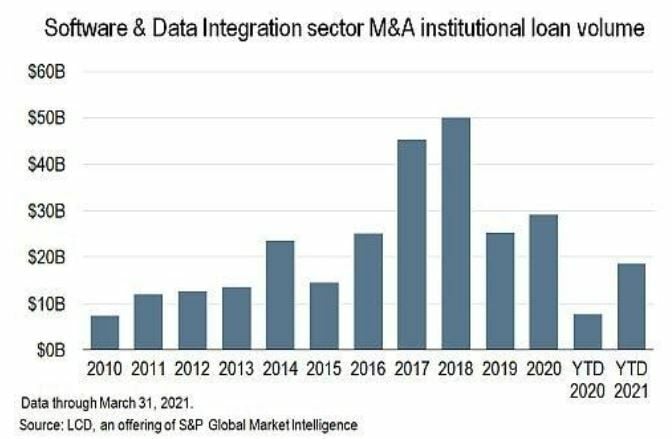

EEUU, el primer mercado del planeta y el mercado más avanzado tecnológicamente, ha vuelto a mover ficha con mayor celeridad que sus rivales económicos. Al menos, a la hora de reactivar los motores del dinamismo y en el sector neurálgico del ciclo de negocios post-Covid que será, por encima de cualquier otro componente, eminentemente digital. Las empresas de software y de datos han tomado posiciones desde el mismo momento en el que se activó el último de los programas de estímulo -el primero de la Administración Biden- y mostraron entre enero y marzo que la hegemonía tecnológica americana está lejos de remitir. Porque en este periodo iniciático del despegue, el mercado crediticio se ha dirigido masivamente hacia estos activos, según datos de LCD Market, que revela un salto del 19% de operaciones LBO -de compra de firmas del sector- por un volumen de nuevos créditos de 181.000 millones de dólares. Un registro histórico para un trimestre que se equipara al contabilizado en todo 2020, un ejercicio que, pese a la epidemia, aumentó la financiación para adquisiciones de empresas de software y datos en un 12% respecto al año precedente. Gran parte de estas colocaciones se debieron a compras apalancadas, pero han acabado protagonizando notables procesos de Mergers & Acquisition (M&A) que duplicaron en número a las que se consumaron entre enero y marzo del pasado ejercicio. Justo durante el estallido del Covid-19. Tendencia que parece continuar, ya que en abril la capacidad prestamista de inversores institucionales alcanzó los 17.800 millones de dólares frente a los 12.300 que se compulsaron, de media, en los tres meses del primer tramo de 2021, y casi 10.000 millones más que en la evolución mensual de los seis meses precedentes, entre octubre y marzo.

Este espectacular recorrido alcista ha encarecido ya las compras de activos tecnológicos. Pero, pese a las voces analíticas que alertan de una burbuja especulativa del mercado, las inversiones en valores software y de datos parecen sólidas. Orlando Bravo, cofundador del fondo de capital riesgo Thoma Bravo lo explica de forma elocuente: “cuando un empresario está imbuido por sus clientes, por satisfacer sus demandas de compra, el software es tu herramienta. Una empresa no puede realizar transacciones, ni analizar información, ni comunicar, ni operar u ofrecer bienes a sus consumidores sin hacer un uso integral de la tecnología”. La priorización de las inversiones en innovación digital ha dejado de ser una novedad sorprendente para las firmas crediticias y se ha convertido en unas necesidades de gasto que están deseando escuchar, explica Bravo: y la crisis sanitaria ha acelerado el apetito crediticio por la digitalización. Hasta el punto de que estas empresas siguen teniendo una “relación de amor” con el mercado, como ha quedado reflejado en la recuperación de las cotizaciones con marca tech durante la Gran Pandemia. Una activación bursátil que “ha llevado a numerosas firmas de capital riesgo a anticiparse en la entrada en sus estructuras accionariales antes de acordarse contratos de M&A”, reconoce Benjamin Rubin, de Proskauer Rose. “En medio de unos elevadísimos niveles de competencia entre las diferentes variantes de entidades prestamistas y de procesos de reestructuración en las compañías techs”. Incluso incurriendo en aumentos de deuda e intensas negociaciones por ampliar los plazos de vencimiento de pagos.

Las carteras de inversión con valores tecnológicos han podido negociar bajo parámetros más o menos especulativos en el último decenio. Pero la crisis sanitaria ha dejado traslucir la solidez de la digitalización. “Nos movemos hacia una sociedad post-industrial”, aseguran un equipo de analistas de Citi por Carl Benedikt Frey, director de la Cátedra de Oxford Martin de la universidad británica. “Las economías avanzadas han visto descender sus empleos manufactureros debido a la externalización y la automatización y, de forma gradual, se están movilizando hacia sectores de servicios que han asumido el trabajo en remoto y que demandan profesionales con mayores ratios de cualificación”. El pasado año, según Citi GPS Technology at Work 5.0, los avances en el terreno de la innovación tecnológica en las empresas estadounidenses lograron conectar al 52% de la fuerza laboral que se mantuvo activa durante el confinamiento, lo que demuestra que este salto hacia la digitalización se ha propagado con una celeridad inusitada por la práctica totalidad del panorama industrial, desde el comercio minorista, hasta el segmento sanitario, el financiero y, por supuesto, la propia industria en todas sus múltiples áreas de actividad. Y en este recorrido ha irrumpido la automatización, que se ha acelerado en tres frentes: en la supresión de empleos de baja cualificación, en la adecuación a la resiliencia de las empresas frente a periodos recesivos económicos y bursátiles, y en la adopción de las preferencias de consumo online, a través del e-commerce y de ecosistemas digitales, que reclaman vanguardia tecnológica.

En Europa, la apuesta por la digitalización como pilar del nuevo patrón económico sostenible en el mercado interior, necesitado de ingentes inversiones en tecnología para lograr la neutralidad energética, y su traslación al resto de sectores, navega ya con un cambio sustancial de las reglas de juego. El mundo digital europeo está ya sometido a la Norma de Servicios Digitales (DSA) y a la Norma de Mercados Digitales (DMA). Ambas, bajo el principio rector que promulga la súper-comisaria de Competencia, la danesa Margrethe Vestager, de que “todo lo que es ilegal offline, también lo es online”. En síntesis, el entramado regulatorio europeo establece obligaciones a firmas digitales. En función de su tamaño. Con hasta cuatro niveles de responsabilidades. En las que las bigtechs, grandes plataformas o gatekeepers -aquellas que rebasen el 10% de los 450 millones de usuarios en Europa- estarán, además, más estrechamente vigiladas por las exigentes leyes de libre competencia del club comunitario. La DSA establece normas de transparencia con los algoritmos y exige auditorías externas, acceso a los datos de las grandes plataformas para investigación o la obligación de mantener un registro de los usuarios que venden online, para ayudar a identificar a aquellos que venden bienes ilegales. De forma que las grandes plataformas online tendrán requisitos específicos; entre otros, explicar cómo funcionan sus algoritmos o compartir datos para su investigación. Mientras la DMA prohíbe ciertas prácticas dañinas con la competencia, bajo unas sanciones coercitivas que pueden llegar hasta el 10% del volumen de negocio mundial. Multas de mayor calado que el 6% que estipula la DSA.

Un viraje regulatorio que trasciende del ámbito online, que alcanza al espectro 5G, el campo de batalla en el que se dirimirán los players tecnológicos en toda su dimensión y que ha sido puesto en cuestión por voces como la del presidente de Telefónica -en línea con el de otras operadoras europeas-, que alertan sobre los riesgos de que “el nuevo mundo digital, que se ha llevado por delante las viejas normas del mundo analógico”, debería abogar por una competencia justa y viable. “No se trata de regular más, sino de desregular más”, porque “no pueden seguir jugando en el mismo campo unas compañías reguladas con otras que no lo están”. Porque, a su juicio, la amenaza surge de que “tecnologías como el 5G, llamadas a liderar el mundo digital, se perderán incluso antes de que puedan desarrollarse”. En plenos avances de innovación hacia el 6G. Pallete advirtió que “Europa no puede ser el terreno de juego, tiene que ser un jugador relevante en el mundo digital. Debemos recuperar la soberanía digital que hoy se disputan otras potencias”. Y apuntó que “la prueba de que el marco actual no funciona es que, además de competir con las OTT’s -firmas de servicio de libre transmisión de audio, de vídeo y otros contenidos a través de Internet sin la implicación de los operadores tradicionales en el control o en la distribución del mismo- hay cientos de pequeñas de telecomunicaciones europeas que nacen fuera y al margen de las dinámicas competitivas, y que se amparan en una regulación obsoleta”. Así -matizó- “no se puede competir; solo se perpetúan las ventajas especulativas de las que se benefician unos pocos, a costa de debilitar a los que tienen un firme compromiso inversor”, lo que mina de manera grave su capacidad de liderar la digitalización de la sociedad”.

Transformación digital con nuevas reglas de Competencia

Una crítica que James Mancini, de la División de Competencia de la OCDE, también traslada a la armada de bigtechs, ante la “creciente preocupación social y gubernamental por la conducta de estas firmas y su impacto en los mercados”, que está acabando con “la idea de que lo grande no es malo” que ha dirigido las decisiones de las autoridades y tribunales antitrust en todas las latitudes del planeta. En defensa de sus altas ratios en innovación, de sus novedosos modelos de negocio o tan sólo por sus eficientes operaciones. Pero “se puede instaurar normas de libre competencia más agresivas sin generar abusos de posición dominante de compañías y reforzar los mercados, proteger a los consumidores, y elevar la productividad”. Es decir, sin caer en una tentación monopolística. En suma -dice Mancini- las bigtechs deben adaptarse a leyes fiscales y de liberalización de mercados y requerimientos específicos. Porque, más que digitalización, los avances tecnológicos apuntan a una transformación digital, a la canalización de la innovación en una multiplicidad de sectores productivos. A una convergencia total entre negocios y habilidades tecnológicas empresariales que Deloitte Tech Trends 2021 afirma que requiere de una auténtica reconversión organizativa de las compañías, una estrategia de reseteo en torno al Big Data y los avances de software.

Desde la consultora McKinsey se recomienda a las empresas emprender un renacimiento de sus modelos de negocio. Porque no es lo mismo digitalización que transformación digital. De ahí que sea preciso establecer un núcleo operativo en sus estructuras que gire en torno a la calidad al cliente. Con exhaustivos y rígidos procesos de software que atiendan sus cadenas de valor con capacidad de respuesta ante los riesgos. Lo que requiere de una “profunda comprensión de las preferencias de consumo”; muy en especial, en un cambio de ciclo crucial como el que emerge de la Gran Pandemia que nace bajo profundas transformaciones en los patrones de crecimiento y estructurales. “Analizar las líneas de actividad, identificar las eficiencias y vulnerabilidades de sus modelos productivos y canalizar la aversión o las dificultades de esta transición deben estar en el frontispicio de las cúpulas ejecutivas de las empresas”, explican Ramesh Srinivasan y Laura LaBerge, analistas de la firma. “Si se desea afrontar el cambio hacia la cultura digital”, es preciso una remodelación a corto plazo en tres áreas esenciales: acabar con los silos funcionales en los departamentos operativos, superar el temor a acometer riesgos controlados y perfilar bajo una estrategia corporativa homogénea la concepción y preferencias consumistas de los clientes. Lo que demandará inversiones en capital tecnológico para confeccionar canales de transmisión de ofertas y servicios, relocalización y aceleración de procesos de reestructuración y de gastos de capital de forma dinámica -contemplando desinversiones o planes de fusión y alianzas- además de revisiones de acuerdos de acceso a financiación y préstamos y a los mercados de capitales, avances en la captación y tratamiento del Big Data y una unificación de las fuerzas productivas.