Añadir Estrategias de Inversión en Google

La estanflación parece esfumarse de las perspectivas de los análisis del mercado, cuyo consenso se decanta ya por anticipar números rojos oficiales, en algún momento entre este ejercicio y el próximo, entre las potencias de rentas altas del planeta. Es decir, dos trimestres continuados de un PIB en territorio negativo. Una posibilidad cada vez menos ficticia si se tiene en cuenta que la economía alemana cayó en contracción en el último tramo de 2021 y la estadounidense y la italiana acaban de constatar recesos entre enero y marzo pasados. Tres de las naciones del G-7 han penetrado en zona tenebrosa, con Francia en stand-by y su actividad en plano, con lo que sólo Reino Unido (cuyo PIB creció 8 décimas), Japón, el eterno enfermo económico mundial, con un alza del 0,6% en su primera revisión, y Canadá, que no ofrece datos trimestrales computados, aunque revela un descenso mensual del 1,1% de febrero al 0,5% en marzo, sostienen al club de las mayores economías industrializadas en su intento de eludir la que sería la tercera de sus recesiones sincronizadas desde la constitución de este selecto grupo.

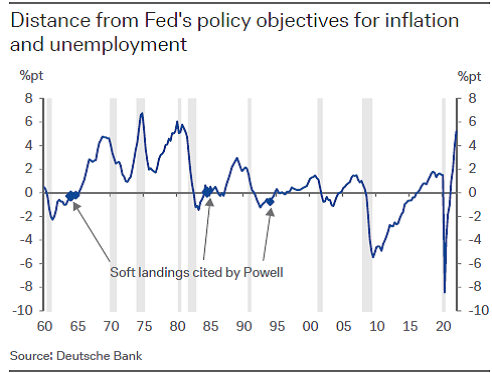

Quizás, a tener de las píldoras interpretativas de los servicios de estudios de bancos de inversión y de centros de investigación económica en esta ocasión, sus números rojos no irrumpan en una misma longitud de onda, sino, más bien, de forma alterna, según los trimestres y en función de lo agresiva que sea las políticas monetarias de sus áreas de influencia. Otro factor determinante. Por no decir el de mayor enjundia, dada la compleja coyuntura del ciclo de negocios post-Covid. Deutsche Bank y Bank of America son dos de las instituciones que apuntan a una recesión este año en EEUU y se suman al 35% de opciones que le concedían en Goldman Sachs antes de que la BEA, la Oficina de Análisis Económico de EEUU confirmara el 1,4% de retroceso interanual del PIB en el primer trimestre, o la casi imposible misión de la Fed en ejercer un aterrizaje suave. O lo que, en otras palabras, ya se aceptaba, como la mejor de las alternativas, una estanflación de la que la mayor economía global parece alejarse por la persistente escalada de su IPC que apenas descendió dos décimas, hasta el 8,3% en abril.

La idea de que la Fed no podrá frenar la inflación a medio plazo y menos sin evitar contracciones en la actividad se hace cada vez más patente. Eso sí, sin que esa nueva recesión se vaya a parecer lo más mínimo ni a la Gran Recesión posterior a la quiebra de Lehman Brothers ni a la conocida como Gran Pandemia y fruto de las hibernaciones económicas por la crisis sanitaria del Covid-19, las otras dos recesiones sincronizadas que ha atravesado al G-7 en su periplo existencial. Así lo expresa Susan Sterne, presidenta y economista jefe en Economic Analysis Associates, que en declaraciones a Business Insider explica que el comportamiento de los consumidores en los dos anteriores recesos de la actividad no tendrá traslación en esta ocasión. Porque la propensión al gasto volverá en un corto periodo de tiempo, frente a la incapacidad financiera que ocasionó el tsunami y sus réplicas de deuda desde 2008 y la retención de la capacidad adquisitiva -y, por lo tanto, la propensión al ahorro- de la epidemia del coronavirus.

A su juicio, la economía americana podría marcar varios trimestres negativos, pero el consumo no desaparecerá por la inflación, sino que se tomará un respiro. Al igual que el empleo cuya tasa mostrará estabilidad incluso durante esos recesos. En Deutsche Bank, su economista Brett Ryan redunda en la misma tesis: “el tipo de recesión no será seria, ni una contracción masiva porque el consumo se mantendrá alerta pero activo a la evolución de la inflación”. De igual modo que la industria y los servicios aprovecharán el respiro para reestructurar sus cadenas de valor y para reanudar sus negocios con mayor impulso. Su retorno a la normalidad será la pauta a pesar de la “tormenta perfecta” a la que han sido sometidos los bolsillos de los estadounidenses, con una sucesión de estímulos, rápidas escaladas de precios e inicio de un recorrido alcista de los tipos de interés, que necesariamente ha tenido que interrumpir decisiones de compra de vehículos o de ropa e, incluso, viviendas y de servicios como gastos en teatro, cine, bares o viajes.

Alex Lin, de Bank of America también alude a que los negocios y los servicios rebotarán, aunque no sin sobresaltos, antes de la normalización del ciclo.

Especialmente, por la inflación, si bien en este terreno sitúa a los “esfuerzos de la Reserva Federal por reconducir los precios hacia niveles más sostenibles”. En su opinión, la tarea que tiene entre manos la institución que preside Jerome Powell es “hercúlea” porque elevar demasiado y con gran celeridad los tipos -es decir, pasarse de frenada tras un encarecimiento masivo del dinero- puede debilitar la demanda, retraer el consumo y deteriorar la actividad y, con ella, mermar la capacidad de compra de los americanos.

“El margen de error [de la Fed] es muy estrecho”, enfatiza Lin, para quien la clave reside en una aproximación flexible de la política monetaria hacia posiciones más restrictivas ya que, en caso contrario, además, se incentivarán los problemas en las cadenas productivas que impulsarán los precios y contraerán la actividad.

Este panorama no es exclusivo de la primera economía mundial. Los inversores están adoptando muestras de la debilidad del PIB chino. Pese al final del confinamiento en Shanghái a partir del 1 de junio y de las fisuras que la política Covid-cero está ocasionando este año en el régimen de Pekín. Porque también las preocupaciones inflacionistas, cuyo IPC se instaló en el 2,1% en abril, la cota más alta desde noviembre, un descenso de las ventas al por menor del 11%, la mayor en dos años, por los confinamientos en grandes ciudades como Shenzhen o Pekín y de la producción industrial, que retrocedió un 2,9% el mes pasado. Una coyuntura que “difícilmente mejorará en los próximos meses”, por las exigentes medidas anti-Covid, sus altos niveles de contagio y las vulnerabilidades detectadas en su sistema de salud, explica Michael Hewson, de CMC Markets.

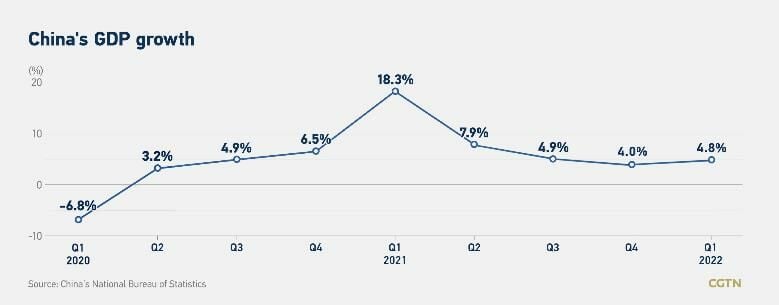

En general, el crecimiento del PIB del 4,8% entre enero y marzo no ha sido bien digerido por las salas de máquinas de los bancos de inversión internacionales, que manifestaron sus dudas sobre este dinamismo y apuntaban a que, cuanto menos, este trimestre y el estival, la actividad en la segunda economía global no sería precisamente vigorosa. Un sentimiento que está arraigando en los mercados, asiáticos, europeos y el estadounidense, que están teniendo comportamientos mixtos y ambivalentes en sus carteras de inversión para tratar de capear este temporal, asegura Hewson. Y los criptoactivos son una buena señal de este clima.

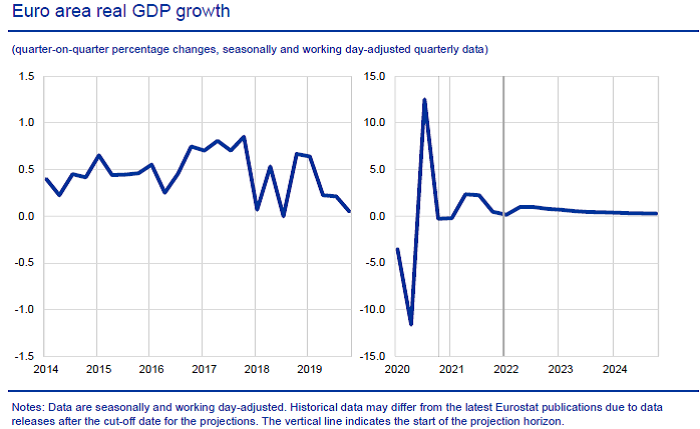

Los economistas prevén tres movimientos de medio punto en las próximas reuniones de la Fed y el inicio de la andadura de subidas de tipos por parte del BCE este año. A través de otros tres retoques -en julio, septiembre y diciembre- si bien en el caso de la autoridad monetaria europea de un cuarto de punto, anticipa el panel de Bloomberg, que se inclinan por presagiar que la zona del euro sorteará la recesión final, con el dinero ya fuera de la órbita próxima a cero, sin que ello signifique alguna contracción trimestral más entre sus grandes economías. Sus predicciones se instalan en una horquilla de crecimiento del 2,8% en 2022, medio punto más que en 2023 y con una inflación del 6,7% este año, del 2,6% el próximo y del 1,9% -es decir, ya bajo el nivel del 2% que exigen los estatutos fundacionales del BCE- en 2024.