Añadir Estrategias de Inversión en Google

Un fenómeno inaudito que podría precipitar el final de la hegemonía de los combustibles fósiles. Ciertas voces del mercado empiezan a augurar dificultades de revalorización de las ‘supermajors’ con el barril de crudo entre 20 y 30 dólares.

Sin embargo, y aunque así fuera, la crisis del coronavirus no dará un plácet directo de entrada a las energías renovables que, más bien, experimentarán una cuarentena antes de adquirir una velocidad de crucero. Un parón en su reciente exhibición de musculo. La propia IEA admite que este año era el de su consolidación. La fuentes solar, eólica, hidroeléctrica y nuclear generarán el 40% de la electricidad global, seis puntos por encima de la producida por el carbón. A costa de una caída de tres puntos porcentuales de la aportación al mix eléctrico mundial del gas y el carbón. Hasta devolverles a sus niveles de 2001.

El coronavirus no sólo ha dejado en estado de shock, como admite la IEA, a uno de los mercados más boyantes y estratégicos, el del crudo, con un desplome histórico de la demanda y mensajes ambivalentes sobre el nivel de recortes productivos que el cártel liderado por Arabia Saudí, la siempre todopoderosa OPEP, y el grupo de países aliados de Rusia -con el consentimiento de EEUU- van a aplicar para reanimar la cotización del barril. Un hundimiento sin precedentes que ha llevado al petróleo a cotizar en negativo. En concreto, el West Texas Intermediate (WTI), de referencia en la economía estadounidense cuyos inventarios estaban tan repletos de oro negro que el mercado pagaba incluso por deshacerse de tanto excedente. Con caídas del 88,2% desde el inicio del año; del 40,7% en los contratos a cinco años y del 40,7% a diez años, según datos al cierre, del pasado viernes. Y con un precio de -37,63 dólares en la negra jornada del 20 de abril. También ha sumergido en un mar de dudas a los analistas, que no acaban de ver con claridad el horizonte, en una parte de la travesía crucial, en la que se barajan desde “la plena recuperación” del crudo hasta un “súbito crecimiento de las energías verdes”. Esta tormenta perfecta que se ha instalado en las estrategias de inversión con sello energético, en la que no falta componentes climatológicos adversos como una recesión mundial, el fantasma de una deflación en los países de rentas altas, un cambio de paradigma productivo hacia las emisiones netas cero de CO2 para combatir el cambio climático y una revolución industrial, la digitalización, sin parangón sobre los ajustados plazos de adaptación a la competencia y el consumo online de sus cadenas de valor en comparación a sus tres anteriores, ha generado un escenario impredecible. Así lo constatan algunas de las voces del mercado de mayor predicamento. Tanto sobre la evolución de demanda energética como sobre el futuro que depara a las renovables.

La imprevisibilidad, pues, se ha apoderado de los augurios; es decir, de la aceptada capacidad de predicción de los análisis que mueven los mercados. La pandemia ha dejado la demanda de crudo en un limbo, en tasas sin apenas lecturas factibles, mientras las instalaciones de plantas solares previstas en 2020 se tomarán, en su mayor parte, un respiro, por primera vez desde que, hace un lustro, registraran marcas históricas de crecimiento año a año. Y las ventas de vehículos eléctricos podrían llegar a descender hasta la mitad un ejercicio como el actual, señalado como crucial entre las marcas automovilísticas para impulsar la fabricación de EV’s en todo el mundo. Hay una cata a ciegas. Una especie de escape room, que hace complejo, incluso, adivinar si los mercados energéticos se recuperarán o no. La firma Wood Mackenzie ha publicado un informe que constata este dilema primigenio pero elemental a la hora de dirigir carteras de capital y en el que dibujan tres opciones: desde el despegue pleno hasta el dinamismo intenso de inversión en proyectos verdes.

Escenarios energéticos y evolución de la demanda

“El impacto real de la pandemia es todavía incierto y dependerá especialmente de si la vacuna podrá desarrollarse, primero, y comercializarse, después, con celeridad”. Pero también de hitos políticos como “las elecciones presidenciales de noviembre en EEUU, que tendrán una incidencia más que notable sobre la energía”. Aunque algunos vestigios irrumpen en los diagnósticos. Por ejemplo, las señales de gobiernos que asumirán un papel activo en materia de sostenibilidad, de digitalización o, por el contrario, de controles sobre el sector privado y el ciclo de negocios o de instauración de medidas de restricción al turismo. Basadas en estas tendencias, desde Wood Mackenzie describen un escenario optimista, en el que se consuma la total recuperación. Para los analistas de esta consultora y centro de investigación energética, este horizonte tiene opción de convertirse en realidad si se consigue una vacuna el próximo año y las autoridades políticas logran espolear el crecimiento. De ser así -dicen- la economía global restablecerá su valor previo a la pandemia a finales de la década actual. Este es el mejor de los vientos favorables para este sector. Con repunte de la demanda global de crudo. Después de un periodo de volatilidad aún sin determinar, volverá a los niveles de 100 millones de barriles diarios de media a lo largo de la década. Y hasta 110 millones en la próxima. Datos que inducen a decir que “la petroquímica seguirá siendo la principal fuente” de alimentación de la demanda global, caracterizada en este último ciclo de negocios por protagonizar las más altas y las más bajas cotizaciones en la historia. Despegue que permitirá un repunte del 34% para 2040 de la demanda de gas natural respecto a su cuota del pasado ejercicio y que permitirá a esta fuente de energía reemplazar, junto a las renovables con mejores precios competitivos, al carbón que tendrá en veinte años un papel más que residual.

En elescenario intermedio, el virus “se revelará más difícil de combatir”, restringirá el comercio y los viajes internacionales y el mundo sufrirá la “más larga recesión” a la que sucederá un ritmo de recuperación “demasiado lento”. En el que la demanda de diésel y queroseno aumentará de manera leve, en función de cómo evoluciones la industria turística y la del petróleo lo hará aún más moderadamente, aunque sosteniendo el rebote inicial. “Para 2030, será difícil ver un precio del crudo por encima de los 50%, la cota prevista para este ejercicio sin crisis de coronavirus” y su demanda sólo crecerá en el Sudeste Asiático, mientras retrocede en EEUU, Europa, Japón e, incluso, en Corea del Sur y Taiwán.

El tercer supuesto abre la escala a las energías renovables, que crecerán de forma exponencial y sostenible a partir -explican en WoodMac- de una “abultada recesión”, pero a la que sucederá “un poderoso despegue” de la actividad. La posibilidad diametralmente opuesta al primero de los planteamientos. “La diferencia [entre uno y otro] reside en que los gobiernos de EEUU, la UE y China focalicen sus programas de estímulo en proyectos de transición energética” lo que traerá consigo no sólo recursos financieros, sino “incentivos fiscales, garantías y créditos a bajos tipos de interés para impulsar el uso de energías limpias y sustituir sus parques automovilísticos con vehículos eléctricos”. La demanda global de petróleo no crecerá en esta década y “empezará su descenso en la próxima”, hasta llegar a 2040 con una demanda por debajo de los 83 millones de barriles diarios. De forma reseñable, esta alternativa implica que “la cuota combinada de crudo, gas y carbón sobre el mix energético global caerá hasta el 68% en 2040 desde el 84% de 2019”. En una coyuntura en la que se presenciará un alza de la demanda de metales como el litio, níquel o cobalto, esenciales para la fabricación de baterías de larga duración.

A juicio de sus analistas el primer escenario “no es imposible”, aunque sería una reedición poco probable en la actualidad, de la pandemia de fiebre española de 1920, que hizo emerger un ciclo de rampante dinamismo que culminó en el Crash del 29. “Pero si el peso de los riesgos se inclina a la baja, a un aminoramiento del vigor económico, la demanda de crudo se verá afectada por ser muy vulnerable a las inestabilidades”, recalcan. Antes de sentenciar: “si se inaugura una fase de dinamismo lento, con restricciones en viajes y barreras comerciales, las autoridades políticas acelerarán la transición hacia los vehículos eléctricos o hacia una combinación de proyectos de energías renovables, que llevarán la demanda de petróleo paulatinamente a la baja a largo plazo […] menor, incluso, que la que mostraba antes del coronavirus”.

Ralentización en la hoja de ruta verde

Con independencia de cuál será el augurio correcto, la caída de la demanda energética mundial a lo largo de este ejercicio ocasionará una corrección superior al 8% en las emisiones de CO2 a la atmósfera que se registró en el peor instante del credit-crunch de 2008. Faith Birol, el director de la IEA es claro a este respecto: “Presenciaremos una asombrosa inmersión de los precios del crudo, del gas y del carbón durante la crisis sanitaria y económica actual y veremos, en paralelo, “un repunte de las energías renovables en el mix eléctrico global” que, antes de la irrupción de la Covid-19, estaba en pleno dinamismo. La IEA apuesta por la consolidación de las fuentes solar, eólica, hidroeléctrica y nuclear en 2020, después de su sorpasso sobre las que tienen su origen en el carbón, certificada el pasado año. En el submercado eléctrico. Hasta el punto de predecir que alcanzará el 40% de la generación de luz en todo el planeta, seis puntos ya por encima de la producida con carbón. Además de una caída de tres puntos porcentuales de la aportación al mix eléctrico mundial de las fuentes de gas y de carbón. Hasta devolverles a sus niveles de 2001. Es, pues, una visión, la de Birol, más optimista sobre el efecto que engendrará el Covid-19 en las energías renovables. Porque inducen a pensar que la transición energética será inevitable, pese a que la Gran Pandemia podría ralentizar su hoja de ruta. O, dicho de otro modo: El Covid-19 y sus daños colaterales sobre la economía global están modelando el road-map previsto hacia las emisiones cero. La predicción de descenso de demanda de la IEA, del 6% este año, es “la mayor desde la Segunda Guerra Mundial”, recuerda la institución, y se apreciará especialmente sobre los combustibles fósiles. De ahí que el tránsito hacia la hegemonía de las renovables continúe dependiendo del impulso político.

Se abre, pues, un compás de espera. Incierto, sobre todo, en cuanto a su duración. Es el dilema al que se enfrentan los estrategas -investigadores, políticos y empresarios- en sostenibilidad. La crisis del coronavirus ha exigido un tiempo muerto en la carrera hacia la transición energética, cuya meta es la certificación, en 2050, de sociedades con emisiones netas cero de dióxido de carbono a la atmósfera. Un parón, bajo una recesión técnica, en el que los expertos extraen una doble conclusión: la pandemia sanitaria ya está cambiando la economía global, de la que han irrumpido la seguridad y la eficiencia productiva como prioridades ineludibles, lo que conduce inexorablemente a la hoja de ruta de una energía limpia, basada en fuentes renovables; aunque, al mismo tiempo, su traslación al ámbito socio-empresarial -las esperanzas de un retorno a la normalidad laboral en las cadenas de valor, de un decidido impulso a los proyectos verdes y sus correspondientes y milmillonarios recursos de capital-, no serán inminentes como cada vez más compañías y firmas de inversión habían consignados en sus planes estratégicos y en sus carteras de clientes. Una apuesta que se veía con nitidez en los criterios ESG asociados al medioambiente, las políticas de responsabilidad social y el buen gobierno corporativo, que habían empezado a creer en el paradigma ecológico, en que el combate contra la catástrofe climática podría traer el éxito con el esfuerzo colectivo del sector privado.

En consecuencia, la onda de la transición energética se está resintonizando. Es decir, se adecúa a la era post-Covid. Así lo creen voces empresariales y expertos en cambio climático sondeados por el departamento de Evolución Energética de S&P Global Market Intelligence que auguran, sin embargo, que las estrategias de reconversión hacia las energías renovables serán eficaces y, por supuesto, se pondrán en liza. De hecho, prevén que el coronavirus acelerará la transferencia de inversiones de los combustibles fósiles hacia las de origen renovable. “Aunque este tránsito dependerá en un elevado porcentaje de los desembolsos directos de los gobiernos y de que los cambios de comportamiento social logren que esta ruptura sea permanente”, explican Allison Good y Taylor Kuykendall, analistas de esta firma de rating. En su opinión, un colapso continuado en las industrias de petróleo y gas propiciará pérdidas de empleo en estas áreas energéticas de origen fósil, un escenario que podría adelantarse en el tiempo si, en paralelo, y por efecto de la crisis del coronavirus, otros segmentos como el del transporte aéreo, con elevados consumos de queroseno -uno de los combustibles más contaminantes-, no logran habituarse a las nuevas reglas de la globalización que determinarán negocios como el del turismo. O si, en otro ámbito, los gobiernos emprenden medidas para corregir la congestión del tráfico rodado en sus grandes ciudades para reducir sus cotas de polución.

“La idea de que una multitud se dirija con sus vehículos a su puesto de trabajo y emplee dos o tres horas en llegar, cuando ya se acepta el teletrabajo, empieza a desvanecerse y, por lo tanto, crecen las expectativas de que prenda la mecha de las inversiones ecológicas” dice Amy Mayers, directora del programa de energía en el Council on Foreign Relations (CFR). Y sólo en EEUU, “se gastan 6.000 millones de galones de gasolina al año en atascos de tráfico con sus incalculables consecuencias sobre el clima”, recalca. Mark Lewis, investigador principal en BNP Paribas sobre descarbonización añade que las presiones civiles en ciudades como Dehli o Los Ángeles, donde la concentración de CO2 rebasa los límites saludables y en las que crecen las reivindicaciones en contra de los combustibles fósiles como paso indispensable para mejorar la calidad del aire. La recuperación del negocio del petróleo, del gas y del carbón será mucho más difícil después de esta recesión; sobre todo, si las energías renovables son más baratas. Es el acicate que necesita la industria automovilística para catalizar la producción de sus vehículos eléctricos. Junto a la ya evidente caída de la demanda energética mundial.

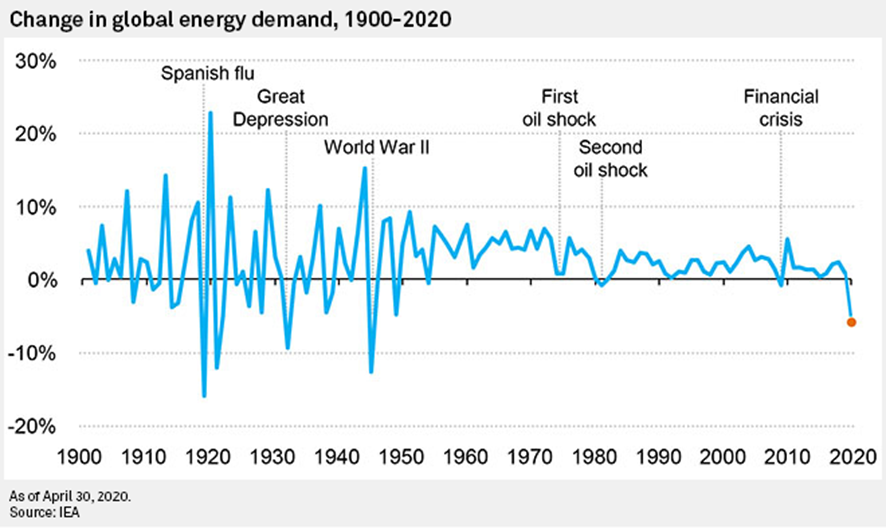

Retroceso histórico de la demanda energética

La Agencia Internacional de la Energía (IEA) acaba de constatar que los pedidos retrocederán un 6% en 2020, “el mayor shock sobre este mercado desde la Segunda Guerra Mundial”, lo que llevará a una corrección superior al 8% de emisiones de CO2 que se registró en el peor instante del credit-crunch de 2008. Faith Birol, el director de la IEA es claro al respecto: “Presenciaremos una asombrosa inmersión de los precios del crudo, el gas y el carbón durante la crisis sanitaria y económica actual” y, en paralelo, “un repunte de las energías renovables en el mix eléctrico global” que ya antes de la irrupción de la Covid-19 estaba en pleno dinamismo. La IEA apuesta por la consolidación de las fuentes solar, eólica, hidroeléctrica y nuclear en 2020, después de su sorpasso sobre las que tienen su origen en el carbón, certificada el pasado año. Hasta el punto de predecir que alcanzará el 40% de la generación eléctrica global, seis puntos ya por encima de la producida por el carbón. Además de una caída de tres puntos porcentuales de la aportación al mix eléctrico mundial de las fuentes de gas y de carbón. Hasta devolverles a niveles de 2001.

Lewis alberga dudas de si las petroleras internacionales, con independencia de su tamaño, van a poder justificar nuevas inversiones con los precios del barril entre 20 y 30 dólares. En contraste -dice- “con las perspectivas de las fuentes renovables, con infraestructuras que empiezan a ser visibles y unos planes estratégicos que comienzan a asegurar el suficiente cash flow para los 25 años próximos”. Sobre todo, en Europa, donde se ha instalado ya una línea de financiación para fomentar la transición energética con precios fijados para proyectos verdes que ya oscilan entre los 50 y 60 euros por MegaWatio hora. “Esas sí que son unas proyecciones de inversión a largo plazo adecuadas”, afirma.

Sin embargo, existe una variable desconocida, una especie de parámetro intangible, que puede dar al traste con este road-map: las inversiones directas de los gobiernos para garantizar que el tránsito energético se va a consumar. En EEUU, por ejemplo, la Administración Trump aún sigue aportando asistencia financiera a través de préstamos del rescato por el coronavirus a empresas de petróleo y de gas. Además de subsidios y otros instrumentos crediticios para esta industria. O de que la mayoría republicana que controla el Senado tumbe una y otra vez cualquier fondo de estímulo en beneficio de las energías renovables. El contraste es Europa, que ha liberado una porción de 1 billón de euros de su presupuesto para un Green Deal sobre el que quiere cimentar su estructura productiva post-Covid.

El respaldo social y político, clave del éxito

El máximo responsable de la IEA enfatiza el poder de los gobiernos en esta causa. “Deben ser un elemento activo en el necesario equilibrio de las políticas energéticas ahora que se ha mitigado la demanda global”, admite Birol, para quien resulta esencial que “no se pongan los recursos en la dirección equivocada”. A su juicio, “resulta fundamental que las estrategias oficiales logren ganarse el apoyo político y social”. Un punto de mira que parece estar bien enfocado. Porque un reciente sondeo de Climate Nexus, un grupo de comunicación de EEUU, sobre las soluciones energéticas limpias y su impacto en el cambio climático, revela que el 75% de los encuestados desea que su estado dé prioridad a industrias energéticas no contaminantes sobre las de origen fósil. En la encuesta, el 67% respalda fondos federales y estatales para impulsar los negocios de energías renovables frente al 44% y el 39% que aún pide que esos subsidios se concedan también al sector del petróleo y del gas. Bill McKibben, cofundador y director del grupo conservacionista climático 350.org, piensa que la recuperación económica y las energías renovables van de la mano: “Es una locura predicar en favor de una recuperación de la economía que será tecnológica y que claramente no va en la dirección de las viejas energías fósiles”. Los gobiernos “deben resetear el modelo energético y llenar de alternativas cargadas de lógica la transición hacia las emisiones cero”.

Pero hay otra incógnita por resolver en este puzzle. Porque si la demanda de gas y petróleo se recupera con celeridad, algunas empresas de estas industrias tomarán de nuevo posiciones y se armarán de poder y capacidad de influencia. “En EEUU es complicado hacer frenar a un sector que está realizando prospecciones a velocidad de crucero en los últimos años”, alerta Mayers, para quien la huida hacia las energías limpias en la mayor economía del planeta resulta compleja si Trump renueva su mandato en las elecciones de noviembre. “Y no digamos en monopolios del oro negro como los de Venezuela o Irak”, dominados por “operadores convencionales que no disponen de los miles de millones de dólares que requerirán restaurar los campos de extracción de petróleo paralizados” por la Covid-19. Para esta analista, los inversores en EEUU no confían lo suficiente en que las empresas estadounidenses acometan un cambio de balances ordenado y efectivo hacia las energías limpias. “Nuestra industria ha creado tanto gasto económico que nadie comprará nuestros activos ni nuestros valores bursátiles”, dijo el CEO de Pioneer Natural Resources, Scott Sheffield, a las autoridades regulatorias de Texas, el petro-estado americano por excelencia. “Porque nadie nos va a dar capital que vayamos a destruir o convertir en gasto económico”, precisó.

Sheffield es de la opinión de que las compañías petroleras americanas “deberían pivotar hacia proyectos verdes y acelerar la transición a las energías renovables”. Como los que ya anuncian ciertas supermajors como Repsol y su política de emisiones cero en 2050 o Royal Dutch Shell, que, según su CEO, Ben van Beurden, es una estrategia a largo plazo, la del abandono de “activos energéticos tradicionales” que se acelerará después de que se supere la pandemia de la Covid-19, aclara. Beurden lo expresó con total rotundidad en la reciente junta de accionistas de la firma petrolera anglo-holandesa: “la demanda de crudo caerá masivamente y que nosotros sepamos, la viabilidad de nuestros activos no puede estar en un sector con tan altas dosis de vulnerabilidad y volatilidad”. Aunque su transformación pueda retrasarse por las secuelas de la inactividad económica y por las embestidas de la OPEP y de otros grandes productores de crudo como Rusia y sus aliados en su cártel paralelo. A este respecto, S&P acaba de elaborar una lista de 25 grupos petroleros americanos con riesgo de caer en nota de bono basura. Por la caída de cotización del crudo, las dudas cada vez más intensas sobre la recuperación del mercado a lo largo del próximo 2021, en el que el barril difícilmente superará los 45 dólares en el West Texas Intermediate (WTI) y los 50 dólares el Brent. Debido, entre otras razones, a las indescifrables maniobras de recorte de las cuotas productivas por parte de la OPEP + y la elevada incertidumbre en torno al despegue del PIB de las potencias industrializadas y los grandes mercados emergentes por la incierta fecha en la que podría declararse la pandemia sanitaria superada en sus respectivas sociedades.

Apoyo multilateral a las renovables

Desde instituciones como el FMI, el G-20 y el World Economic Forum (WEF) se alienta el cambio de paradigma. Aunque el consenso sobre el retraso en el inicio de la transición por el Covid-19 está en sus mesas de deliberación. El Energy Transition Index del WEF enfatiza que este tránsito “se ha instalado en un estadio de ralentización” por la crisis del coronavirus. Su clasificación, que se ha publicado hace unas fechas, aúpa a Suecia al frente por tercer año consecutivo, seguido de Suiza y Finlandia. ElFrancia y Reino Unido son los únicos socios del G-20 en el top-ten, que ha permanecido invariable en los últimos seis ejercicios, lo que da cuenta de la robustez de los road maps iniciados. El ETI evalúa 115 naciones con sus actuales grados de desarrollo de sus sistemas energéticos y la evolución, dentro de ellos, de los proyectos de transición. Todos los relevantes.

Porque 94 de esos países emiten más del 70% del CO2 a la atmósfera. Y todos ellos han mejorado sus registros desde 2015. España ocupa el puesto vigésimo cuarto, ocho por encima de EEUU, pero por detrás de casi todos sus socios europeos, monetarios o no. En un año -2019- en el que el sector energético mantuvo plana su tasa de emisiones de dióxido de carbono respecto al año precedente, a pesar de que la economía marcaba un ritmo del 2,3%. Gracias, dicen los expertos del WEF, a la mayor contribución de las renovables, que aumentaron su cuota en la producción de electricidad y, como constata la IEA, redujo en tres puntos porcentuales la generación de luz a partir del carbón.

Ambos datos -la estabilización de las emisiones de la industria energética y la caída de este mineral fósil en el mix energético global “son acontecimientos históricos” resalta el WEF, que asegura que “la tendencia a la electrificación renovable continuará con inversiones en este campo más elevadas que en el ámbito del gas y del crudo por cuarto año consecutivo”.

“Detrás de la incertidumbre a largo plazo no sólo está el Covid-19 y sus impredecibles cascadas de efectos colaterales”, que incluye la erosión de casi la tercer parte de la demanda energética mundial, sino las volatilidades asociadas al precio del petróleo, algunas de ellas geopolíticas, y el retraso o estancamiento de inversiones y proyectos verdes, que tendrán su traslación en las perspectivas de creación de empleo en el sector. El informe destaca que China, India e Italia han sido los países con una mejoría general en el ETI más consistente desde 2015, mientras que los registros de EEUU, Canadá, Brasil e Irán permanecen estancados o en descenso”.

El G-20 y varios bancos centrales apoyan los estímulos y ayudas a las energías limpias. Como una plataforma de lanzamiento del ciclo de negocio post-Covid, que utilizar después de los más de 7 billones de dólares que se han comprometido a través de los planes presupuestarios que se han desplegado en todo el mundo para contener la virulencia de la recesión en los últimos meses. Sin embargo, a juicio de este foro que alberga a las principales potencias industriliazadas y a los grandes mercados emergentes la economía global necesitará inyecciones específicas que eleven el impulso del PIB. “La mayoría de estos recursos deben dirigirse a reducir las emisiones de CO2” explica un comunicado conjunto de los titulares de Finanzas del G-20, economistas de 53 países y más de 200 bancos centrales de todo el planeta, que ha coordinado, entre otros, el Premio Nobel de Economía Joseph Stiglitz y que se ha publicado en Oxford Review of Economic Policy. Y que deben focalizarse en las energías renovables, las infraestructuras, centos de investigación y prevención de desastres naturales y las emisiones cero del transporte. Con medidas y recursos que promueven el uso del vehículo eléctrico, la proliferación de puntos de recarga o plantas de captura de CO2 o rehabilitaciones, con construcciones de diques y edificaciones adecuadas a las amenazas que plantea el cambio climático en zonas costeras, por ejemplo.

Porque la concentración de dióxido de carbono continúa en máximos históricos. Pese al parón de la actividad por el Covid-19, según la Administración Nacional Oceánica y Atmosférica de los EEUU (NOAA) que revela que el pasado mes de abril se registró 416,21 partes por millón (ppm), la más alta desde que comenzaron las mediciones en Hawái en 1958.

También el FMI acaba de aconsejar dirigir los fondos de reconstrucción a potenciar la Sanidad, a los proyectos de neutralidad energética para combatir el cambio climático y a infraestructuras. El ciclo de negocios -dicen desde su poderoso Departamento Fiscal- que emergerá de la crisis de la Covid-19 requerirá una reconversión industrial. Un cambio de patrón de crecimiento donde la sostenibilidad será la piedra angular. Aunque este pilar deberá descansar sobre sistemas de Salud más resistentes y mejor dotados presupuestariamente y sobre unos fondos generosos de renovación y modernización de las redes de transporte, de energía y de suministros básicos. En este sentido, el FMI aconseja a los gobiernos “incentivos temporales” en el pago de impuesto y contribuciones sociales para ayudar en los primeros estadios de la recuperación a las empresas en materia de contratación laboral. Al igual que rebajas en el IVA que espoleen el consumo, pero deja este recetario a la discrecionalidad de cada gobierno, en función de “la habilidad fiscal que provoque la instauración de estas medidas”. Porque “las inversiones de calidad deben dirigirse a la Sanidad, con vistas a minimizar los riesgos de futuras epidemias o crisis económicas” y a la incentivación de otras dos prioridades: proyectos de infraestructuras y de tecnología verde que conduzcan hacia la neutralidad energética, con la fuentes solar y eólica como las más idóneas en el camino hacia la consumación de los Objetivos de Desarrollo Sostenible. Además de otros retos como el acceso a agua potable, educación y sanidad entre los países en desarrollo. Todo ello “demanda unos flujos de capital superiores a los 20 billones de dólares, a precios actuales de mercado, durante las próximas dos décadas.