Añadir Estrategias de Inversión en Google

En primer lugar, entendemos que muchos inversores consideren los vuelcos del mercado como algo indeseable, pero conviene reconocer que la volatilidad no solo incluye caídas. La volatilidad es simplemente movimiento, y las grandes oscilaciones, ya sean diarias, semanales o incluso mensuales, también pueden ser al alza. La mayoría de los inversores que Fisher Investments conoce reciben con los brazos abiertos estos movimientos ascendentes. Sin embargo, por la misma razón, un mercado que sube mucho también puede caer mucho.

Según nuestras observaciones, el sentimiento dominante entre los inversores puede generar volatilidad a corto plazo. No obstante, también hemos observado que los movimientos impulsados por el sentimiento son inherentemente impredecibles, ya que pueden ocurrir por cualquier razón, o por ninguna en absoluto. En nuestra opinión, es imposible acertar el momento en que se van a producir. Sin embargo, como mostraremos, el ruido de la volatilidad acaba extinguiéndose y se convierte en una señal fundamental que indica la dirección que seguirán los activos a largo plazo. Es habitual considerar la volatilidad como algo negativo, pero sin ella es poco probable que una cartera arroje resultados similares a los que ofrece la renta variable, según opina Fisher Investments en sus análisis sobre la historia bursátil.

A nuestro juicio, una manera productiva de enfocar la volatilidad es considerarla como el precio que hay que pagar por la rentabilidad a largo plazo. Si uno sabe que pronto va a necesitar efectivo, probablemente no tiene sentido invertir en un activo volátil a corto plazo. Pero, si se invierte a largo plazo, para obtener rendimientos es necesario aguantar esos baches.

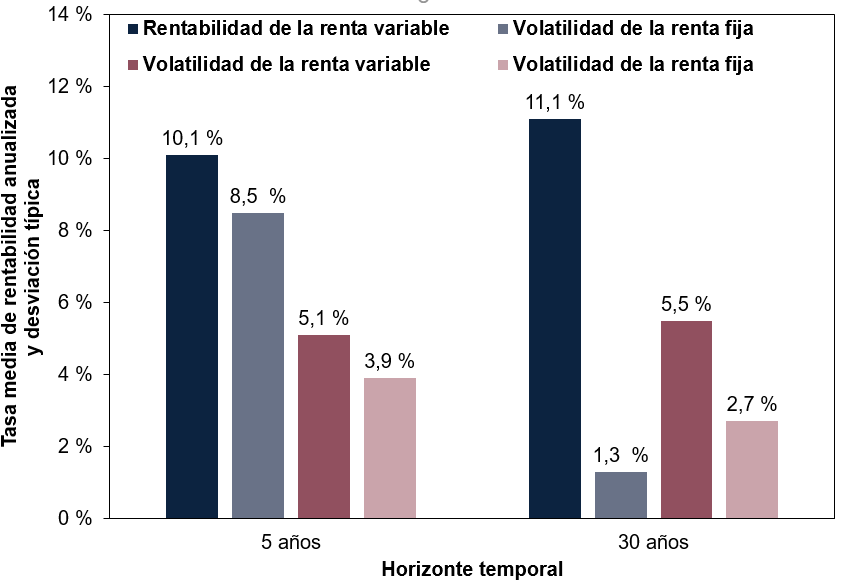

En la figura 1, en la que usamos el S&P 500 de Estados Unidos debido a su extenso conjunto de datos, puede observarse que, históricamente, la rentabilidad de la renta variable estadounidense es aproximadamente el doble del rendimiento anualizado de la renta fija en períodos de cinco años, aunque esa rentabilidad varía considerablemente. (La rentabilidad anualizada es el porcentaje anual compuesto que reportaría la inversión acumulada durante un período de tiempo determinado). La desviación típica de la rentabilidad de la renta variable en períodos móviles de 5 años desde 1925 es del 8,5 %, lo que significa que, en cualquier período de 5 años, incluidos los más extremos de los últimos cien años, la rentabilidad total anualizada de la renta variable se ha encontrado generalmente a 8,5 puntos porcentuales, más o menos, de su media del 10 %. Es un diferencial muy amplio, en opinión de Fisher Investments , lo que significa que esos períodos han abarcado años de importantes descensos.

Figura 1. La rentabilidad a largo plazo está vinculada a la volatilidad a corto plazo

Fuente: Global Financial Data, a 31/12/2022. Rentabilidades registradas en períodos móviles de 5 y 30 años, del 31/12/1925 al 31/12/2022. Rentabilidad de la renta variable basada en el índice S&P 500 con reinversión de dividendos. Rentabilidad de la renta fija, según el índice USA 10-Year Government Bond de Global Financial Data. Valores expresados en USD. Las fluctuaciones entre el euro, la peseta y el dólar pueden influir en el rendimiento de una inversión al alza o a la baja. La desviación típica representa el grado de fluctuación de las rentabilidades históricas. En los gráficos anteriores se representa esta medida del riesgo junto con las rentabilidades anualizadas a 5 y 30 años.

Sin embargo, como muestra la figura 1, si ampliamos a 30 años los períodos en los que se mantiene la inversión, la relación entre el riesgo y la rentabilidad de las acciones es diferente. Mientras que la rentabilidad es similar a la de los períodos de 5 años, la desviación típica es mucho menor. A 5 años, la desviación típica de la renta fija estadounidense es la mitad de la de la renta variable, pero a 30 años es el doble. Fisher Investments España considera que la mayor estabilidad de los bonos es redituable a corto plazo, pero las ventajas disminuyen en plazos más largos. En nuestra opinión, la enseñanza que podemos extraer de todo esto es que, a la hora de construir nuestra cartera, conviene valorar el grado de volatilidad con el que nos sentimos cómodos y equilibrarlo con nuestras necesidades personales en materia de rentabilidad a largo plazo.

Por supuesto, el pasado nunca se repite, de modo que cualquier episodio de volatilidad a corto plazo constituye un desafío y un riesgo, de ahí la necesidad de sopesar detenidamente nuestra tolerancia al riesgo. Con todo, la volatilidad no es el único riesgo al que se enfrentan los inversores, ni necesariamente el mayor. A nuestro juicio, existe un riesgo mayor que la volatilidad del mercado: no lograr nuestros objetivos financieros a largo plazo, es decir, que nuestros ahorros se agoten. En otras palabras, sacrificar la (posible) rentabilidad a largo plazo también constituye un riesgo. Lo que ocurre es que esta cuestión no parece tan apremiante cuando un episodio imprevisto de volatilidad sacude nuestra cartera actual. Las opiniones de Fisher Investments sobre los mercados financieros indican que la seguridad es un concepto relativo.

Ahora bien, hay momentos en los que, en nuestra opinión, resulta sensato situarse a la defensiva, en particular en las fases iniciales de un mercado bajista (definido como una caída prolongada causada por los fundamentales superior al 20 % y que, a diferencia de la volatilidad que es impulsada por el sentimiento, tiene una causa identificable). Sin embargo, no es necesario hacerlo, teniendo en cuenta que la elevada rentabilidad a largo plazo de la renta variable incluye todos los mercados bajistas. Además, Fisher Investments España considera que es fundamental no confundir un mercado bajista con los episodios normales de volatilidad que también existen en los mercados alcistas. Aunque resulte difícil aguantar durante un episodio de volatilidad, por lo general, vale la pena esperar a que pase.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments :

• Facebook

• Twitter

• LinkedIn

Fisher Investments es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento