Son matemáticas. El grado de envejecimiento de la población hará incompatible que se mantenga el nivel de las pensiones en nuestro país en los próximos años. Si hay un colectivo que podría tener más problemas es de los autónomos.

De hecho, la Unión de Profesionales y Trabajadores Autónomos (UPTA), ha publicado que las pensiones son la principal preocupación para los autónomos, y así lo manifiesta el 41% de ellos. Como no podía ser de otra manera, la importancia que conceden al tema varía según la edad del encuestado por la UPTA: es secundario para los menores de 35 años, pero es el principal quebradero de cabeza para 67% de los autónomos de más de 55 años. Según

Quadriga Asset Managers, “en ese momento, puede ser demasiado tarde para poder tomar cartas en el asunto”.

¿Qué pueden hacer los autónomos para preparar su jubilación? En principio, ahorrar con la vista puesta en el largo, como deberían hacer el resto de los ciudadanos de nuestro país, a pesar de que esta sigue siendo una de nuestras asignaturas pendientes. Quadriga Asset Managers ha analizado el rendimiento que podría obtener un autónomo dependiendo de cómo invierta la diferencia entre la cotización mínima y la cotización máxima. En su opinión, “los resultados son claros: cuando antes se empiece a ahorrar en un plan de jubilación alternativo, más podrá complementar el autónomo su pensión en la jubilación”.

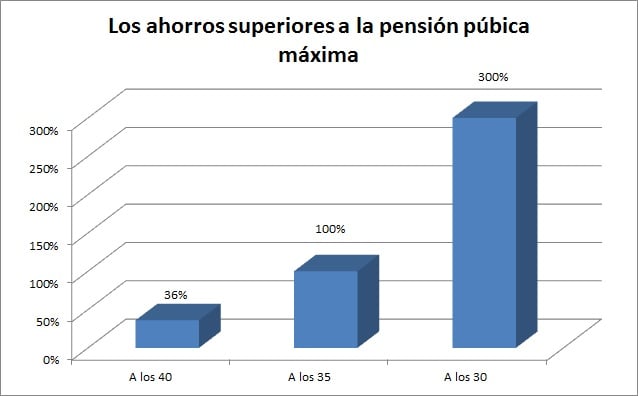

En su análisis estos expertos han establecido tres supuestos que contemplan aportar la diferencia entre la cotización máxima y la mínima a un plan privado desde los 30 años, los 35 o los 40 años, teniendo en cuenta que la edad de jubilación a partir de 2027 quedará fijada en los 67 años. Y las diferencias entre aportar ese importe a la Seguridad Social o a un plan privado de jubilación son estas:

- Si se empieza a los 40 años, la pensión total será un 36% mayor de lo que obtendría de la pensión pública máxima.

- Empezando a los 35 años, la pensión total será el doble de lo que obtendría de la pensión pública máxima.

- A los 30 años, la pensión total será casi 3 veces mayor.

Según comenta María Vázquez, consejera delegada de Quadriga Asset Managers, “la planificación del futuro no se puede hacer en el futuro”. En más, afirma que “en el caso de los autónomos, conseguir multiplicar por dos la pensión para el futuro no le va a costar ni un euro adicional, solo requiere de planificación y buscar a los mejores gestores para trazar el plan”.

Desde la firma apuntan que ““un buen criterio para abordar el futuro económico con mayores garantías es diversificar de dónde van a proceder los ingresos en el futuro. Nunca se sabe que pasará y es más sano no hacer depender todo tu futuro y el de tu familia de un solo pagador, y complementar la pensión pública con un buen plan de inversión privado. Con vistas a la jubilación parece muy sensato limitar la incertidumbre, tener dos fuentes de ingresos (el Estado y un plan privado) y ganar en tranquilidad”.

Según un reciente informe de AVIVA y Deloitte “los 25 millones de españoles que se jubilarán entre 2017 y 2057 necesitarán ahorrar en su conjunto 191.500 millones de euros al año (17% del PIB) para complementar su futura pensión de jubilación y asegurar un nivel adecuado en su retiro. Una cifra que se ha incrementado un 12% en los últimos seis años”.

Este estudio establecía que España se ha convertido “en uno de los países en los que más ha crecido el desajuste en las pensiones” y que supone que, de media, cada español tendría que ahorrar en torno a 7.700 euros anuales. Una cifra que está centrada en pensiones - excluye inmuebles, fondos de inversión o depósitos- por ser el producto destinado específicamente a financiar el retiro.