¿Se podría convertir Donald Trump en una tendencia de inversión? Quizá eso sea demasiado, pero lo que descuentan los mercados es que el nuevo presidente va a traer inflación, gasto público y va a favorecer a sectores que hasta ahora no pasaban por su mejor momento como el financiero y las infraestructuras. Es decir, se exige un cambio de escenario base.

El equipo de Boston Partners, una unidad de Robeco, explica que la victoria del millonario de la torre Trump supondrá varias cosas para los mercados, entre otras un “cambio en las expectativas de los impactos legislativos por no haber ganado los demócratas: en el sector de healthcare (por los precios de los medicamentos), en el financiero (menor regulación), en el industrial (por el gasto en infraestructuras) y en el tecnológico (menos beneficiado por una menor tasa impositiva)”.

Explican que, con todo, el gran ganador es el sector financiero “por el empinamiento de la curva ante la subida en las expectativas de inflación, por el menor escrutinio regulatorio, por la posibilidad de eliminación de parte del legado de Obama como es la regla fiduciaria”.

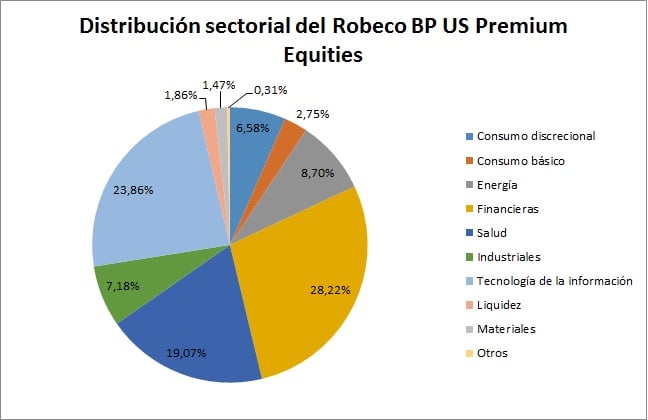

En la firma acaban de radiografiar la composición de su Robeco BP US Premium, un fondo que invierte en compañías americanas de cualquier tamaño para desentrañar cómo se posicionan ante los cambios que se avecinan.

Financieras: están sobreponderados en todo el rango de capitalización del mercado, sobre todo en aseguradoras. En cartera tienen varias entidades como son Aflac o Metlife. Pero también bancos, como JP Morgan, Citigroup, Fifth Third Bancorp y Bank of America.

Santiarias: Explican que a nivel industria “destaca la sobre ponderación en compañías de servicios sanitarios, como Laboratory Corp of America, Express Scripts y United Health Group, que cotizan con un descuento razonable frente a sus múltiplos históricos”

Todo lo contrario de lo que ocurre con las compañías biotecnológicas. Apuntan que “estamos infraponderados, aunque mantenemos posición en Amgen y Gilead Sciences, porque consideraros que se desmarcan de las clásicas compañías de biotech, con diferente esencia en sus beneficios al ser compañías que se encuentran en una fase del ciclo más madura, con negocios más diversificados”.

Además, sobreponderan farmacéuticas “casi todo a través de compañías de alta capitalización, con nombres como Merck, Novartis, Abbvie, Pfizer, Sanofi, TEVA y Perrigo. También incluimos Johnson & Johnson, una compañía diversificada con muchos productos sanitarios y de consumo pero que se clasifica como farma”.

Otro de los sectores que podría verse impulsado son las empresas industriales. En este fondo el mayor peso asignado es en compañías de defensa, “donde estamos sobre ponderados vs el mercado, y nuestra mayor posición es Raytheon”, dicen.

Tecnología: en la firma apuntan que “algunos negocios dentro de este sector se van a ver menos beneficiados por la bajada impositiva a las empresas hasta el 20% que se rumorea, porque muchos generan bastantes beneficios fuera del país y ya cuentan con impuestos menores… De cualquier forma, frente a una tecnología casi plana en el S&P en lo que llevamos de noviembre, nuestras posiciones han subido un 3.5%, ayudados por nombres en semis como Microsemi, TE Connectivity o Arrow Electronics y en servicios o equipos como Computer Sciences, CSRA y Leidos”.

Otro de los segmentos del mercado que se han visto afectados por la victoria de Trump y la posibilidad del repunte de la inflación es la renta fija. La rentabilidad del bono a 10 años ha subido hasta el 2,27%.

Desde el equipo de renta fija core plus de Loomis Sayles apuntan que “hemos visto apuestas fuertes en los activos con grado de inversión y sectores de crédito de alto rendimiento relativos a los bonos del Tesoro, con una modesta mejora en muchos de los sectores más orientados a las materias primas. Las industrias como la energía, la banca y las telecomunicaciones podrían gozar de un entorno más favorable bajo la administración de Trump”.

Por su parte, en Pictet recomiendan extremar la cautela con el crédito. Aseguran que “la rentabilidad a vencimiento tiende a aumentar en bonos de Europa, donde puede reducirse la expansión cuantitativa del BCE. Hay valor relativo en deuda del Tesoro de EE.UU. con vencimientos a mayor plazo. Hay que ser muy selectivos en deuda de emergentes, con preferencia por Latino América ante las reformas estructurales”, dicen. Por otro lado, el oro, la volatilidad y los bonos ligados a inflación son las coberturas preferidas.

Además, señalan que la deuda de mercados emergentes es particularmente vulnerable, especialmente las denominaciones en dólares. “Sin embargo la deuda de exportadores de materias primas puede comportarse bien en caso mayor gasto en infraestructuras de EEUU”

QUIZÁ LE INTERESE LEER:

“Los diez mejores fondos de RV EEUU”

“Prepárense, llegó la era de la rotación sectorial para las carteras”