Añadir Estrategias de Inversión en Google

"La frase 'don't fight the Fed' ha cambiado por 'don't fight the market", apunta Araceli de Frutos, de Araceli de Frutos EAFI. Y es que tras la reunión de la Reserva Federal los mercados reaccionaban al alza, especialmente las bolsas europeas, que remataban esas subidas tras la reunión del Banco Central Europeo. Un tono verde generalizado que contrasta con lo que realmente han dicho los reguladores.

El presidente de la Reserva Federal, Jerome Powell, subrayó que la Fed no tiene ningún incentivo de apretar demasiado al mercado, pero apuntaba que, en la situación en la que se encuentra la inflación estadounidense, la inflación más alta de los últimos 40 años, el trabajo no está del todo hecho. La Fed ha proyectado que elevará su tasa de política clave a entre 5% y 5,25% y la mantendrá en ese rango al menos hasta fin de año. Pero las encuestas de mercado apuntan a que la tasa no llegará a esos niveles y también a que es posible una rebaja de tipos este mismo 2023. Nada de eso está confirmado por parte de la Fed.

En cuanto al BCE, el organismo decidió este jueves elevar los tipos de interés 50 puntos básicos y sitúa el coste del dinero en el 3% en la eurozona desde el 2,5% actual. El organismo monetario apunta, además, que habrá nuevos aumentos de tipos en marzo de 50 puntos básicos con el objetivo de hacer frente a la inflación subyacente. El Consejo de Gobierno del Banco Central Europeo (BCE) ha situado así los tipos de interés en máximos desde 2008, para aplacar el aumento de los precios en la economía del Viejo Continente.

El BCE está convencido de que mantener los tipos de interés en niveles restrictivos "reducirá con el paso del tiempo la inflación al moderar la demanda, y también servirá de protección frente al riesgo de un desplazamiento persistente al alza de las expectativas de inflación".

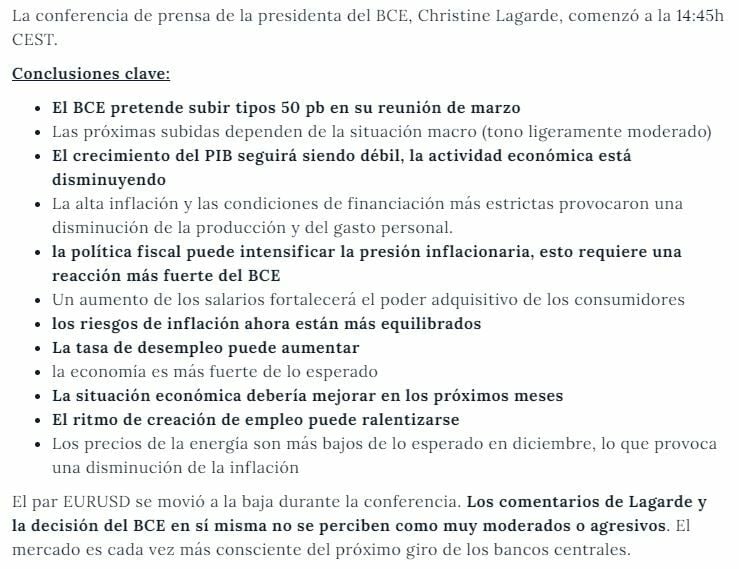

Como explica Darío García, de XTB, el discurso desde Estados Unidos es más 'dovish' que el que estamos viendo por parte de Christine Lagarde. Con las alzas que ha llevado a cabo el BCE y las que ha confirmado en marzo, se va a cerrar el diferencial que hay entre los tipos de ambos lados del Atlántico. Estas serían las principales conclusiones del discurso de Lagarde:

Los bancos centrales, según apunta el experto, van a poner especialmente el foco en el crecimiento económico, para intentar evitar una recesión; en segundo lugar, en la destrucción de empleo en 2023 y en tercer lugar, los datos de inflación, "donde las estimaciones del BCE no son tan halagüeñas".

El mercado también ha puesto en el punto de mira la reacción de las monedas de ambos bloques, el euro y el dólar. Según apunta Alexis Ortega, socio director de Finagentes Gestión, los bancos centrales están intentando recomponer su posición con estas alzas de tipos, pero lo cierto es que se esperaba, subraya el experto, un mensaje más duro de la Reserva Federal, "aunque es una especie de ladrar y no morder, es decir, mantener la idea de que con 25 puntos básicos de subida bastaba, pero un mensaje también en que hay que subir tipos en mayor proporción de lo que esperaba el mercado y que no se iban a bajar durante este año".

Si se refutaba ese mensaje, el dólar podría haber tenido un proceso de corrección, desde las caídas que viene acumulando desde noviembre. Pero la realidad es que no se ha encontrado con ese mensaje en absoluto. La Reserva Federal, apunta el experto, empieza a hablar de un proceso de "desinflación". El dólar, en este entorno, seguirá perdiendo posiciones.

¿Continuará esta tendencia del dólar en el medio plazo? Los bancos centrales van a tener que frenar y ese momento no está tan lejos, a la vista de los últimos datos macroeconómicos, que muestran cierta desaceleración, lo que obligará en algún momento a la Fed y al BCE a levantar el pie del acelerador o, incluso, volver a bajar tipos. La situación en Europa es complicada, porque la inflación no es causada por la demanda, sino por la oferta, por lo que tendrá más complicado controlar los precios. Si siguen las alzas de tipos en Europa, esto va a presionar todavía más al dólar.

(Cotización EUR/USD)

Empresas protagonistas

En este entorno, hay que fijarse también en cómo pueden reaccionar las empresas en bolsa. Según apunta Araceli de Frutos, si compramos el argumento de que los bancos centrales no quieren dañar la economía y harán todo lo posible por asegurar un "soft landing", un aterrizaje suave que intente evitar la recesión, "tendríamos que dirigirnos a sectores más cíclicos frente a sectores defensivos o de consumo estable como puede ser el de alimentación". Entre los nombres de sectores cíclicos, podemos fijarnos en la construcción, como la española ACS o la irlandesa CRH.

También, teniendo en cuenta la reapertura de China, que puede reactivar la demanda de energía, puede ser también el momento de mirar a energéticas y petroleras. "En este entorno aún tienen recorrido", apunta la experta.

No se puede obviar tampoco el sector bancario y asegurador, que cobran especial importancia en las carteras, gracias a que esas alzas de tipos les ayudan a mejorar sus márgenes. Nombres en los que fijarse serían UniCredit, Intesa Sanpaolo o Caixabank y aseguradoras como AXA y Generali.

El sector de lujo es otro a tener en cuenta, gracias a su poder de fijación de precios, con LVMH y Kering a la cabeza.

Y, por último, hay que tener en el foco el sector tecnológico, que fue el sector más damnificado el año pasado (ya que no le vienen bien los tipos altos) y ahora ven un impulso por esas perspectivas de relajación de tasas. Algunos nombres pueden ser STMicroelectrics, Infineon, ASML o Microsoft, que han quedado a precios atractivos.

Consulta aquí los indicadores de fuerza premium de todos los valores del Ibex, así como de otros mercados, y accede a estrategias de trading actualizadas y análisis de índices y valores en nuestra zona premium.