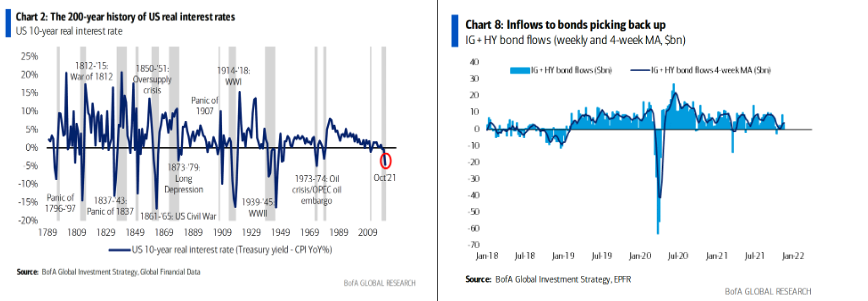

En el último reporte de BofA sobre los flujos semanales se comenta que los tipos reales en los EE.UU. a 10 años están en -4,6%, nivel asociado en los últimos 200 años a periodos de pánico, inflación, guerras y depresión. Nivel que a día de hoy son más responsable de la "espuma" en las criptomonedas, materias primas y acciones en norteamérica.

Así comenta Hartnett en el Flow Show que el exceso de liquidez ayuda a explicar el ascenso de las criptomonedas que alcanzan rentabilidades en lo que va del año del 98,8%, seguido por el gast natural con 89,7%, el 61,5% del petroleo y el 48,4% en materias primas, aunque los mercados emergentes se han quedado muy resagados en 2021. Los bonos CCC de alto rendimiento (HY) obtuvieron una rentabilidad del 10,2% y los bonos del Tesoro protegidos contra la inflación del 6%.

La moderación de los bancos centrales y la "V" en los BPA explican el espléndido comportamiento de las acciones, en especial las de EE.UU cuya superioridad es la más alta desde 1997 con más de 19 p.p. de rentabilidad superior respecto al resto del mundo.

En el lado opuesto, Brasil ha sido el mercado con el peor desempeño en lo que va del año, con una caída del 18,5%, mientras que China ha caído 12,2%. De las regiones emergentes es destacada la caída de Latam, con un 11,2% resultado tanto del impacto de China, el endurecimiento en las políticas monetarias y algunos temas endógenos, siendo el peor comportamiento relativo a la renta variable de EE.UU desde la crisis de 1998, apunta el experto. El oro, considerado una buena alternativa de protección de la inflación, ha caído 1,3% en 2021.

Sin embargo, las condiciones financieras han comenzado a endurecerse a medida que los inversores reconocen esa "burbuja o espuma" y anticipan una Fed más agresica en el 2022.

Hartnett comenta que la visión general para 2022 sigue siendo el impacto en el crecimiento de 2020 y el choque de inflación de 2021, seguido por el choque de tipos en el 2022. Dice que el precio de los activos está normalmente impulsados por dos cosas: tipos y ganancias y en 2022 los tipos a corto plazo subirán (se termina el QE y la curva de tipos amenaza con invertirse) y los BPA se desacelerarán bruscamente.