Es importante recordar el contexto en el que ha estado Japón en los últimos 10-15 años en particular, y que ha dado forma a la respuesta de Japón a un mundo cambiante. Ha habido 3 choques endógenos a los que Japón ha respondido en la última década, entre los que están la crisis financiera de 2008 en donde China en cierto modo superó a Japón como la segunda economía más grande del mundo. Además, a principio de la pasada década, experimentó los trágicos efectos del terremoto de Tohoku en marzo de 2011, y todos esto ha generado un mar de cambios en Japón para definir su posición en el mundo y un cambio en la gestión empresarial que impulsó el Abenomics (programa multianual de reformas estructurales) lanzado en 2013 con la intención de reflotar a Japón con nuevas estructuras económicas, con códigos renovados de gobierno corporativo y gerencial con un enfoque en la rentabilidad de los accionistas en el mercado de valores y también con una economía adaptándose a las estructuras del siglo XXI. Además, al igual que en otros países, Japón está pasando por un cambio tecnológico y con ello nuevas empresas con modelos muy diferentes a los que florecieron en el pasado.

Entre los principales retos estructurales es el bajo crecimiento económico, la ciclicidad del mercado y los retos demográficos a los que se enfrenta. Sin embargo, para los inversores globales es importante reconocer que Japón es uno de los principales building blocks en una cartera diversificada;es uno de los mayores mercados desarrollados fuera de los EE.UU., con más de 3.700 compañías listadas con una capitalización de mercado que excede los 6 trillones de dólares y que ofrece exposición tanto a grandes compañías, campeones globales líquidos, así como pequeñas compañías de gran crecimiento y nichos de mercado. Además, las compañías japonesas cuentan con sólidas posiciones de efectivo y estándares de gobierno corporativo que continúan mejorando. Es una clase de activos que cotiza a descuento de sus pares regiones, es un mercado que muestra una dinámica positiva y que no está aún presente en todas las carteras.

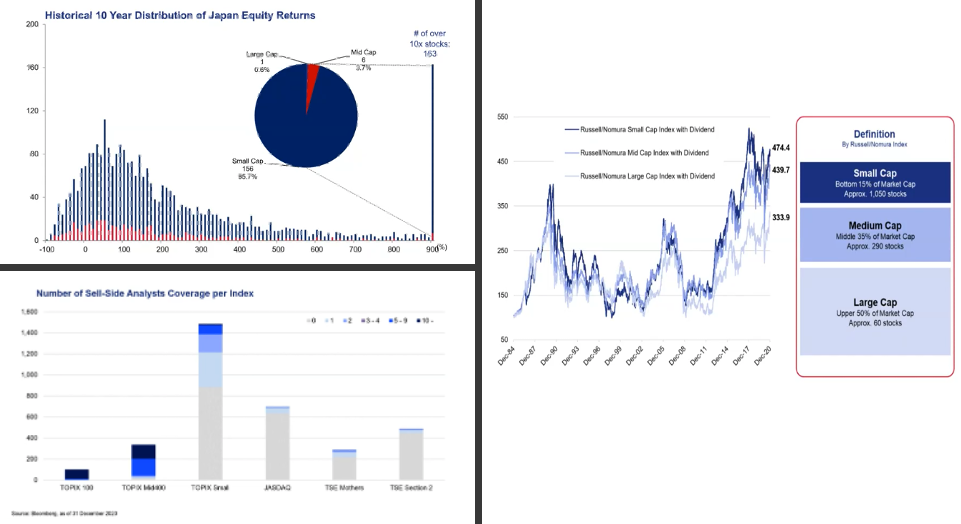

Y si hablamos de las pequeñas compañías por capitalización, la evidencia empírica muestra que las PYMES ofrecen a los inversores mayores rentabilidades en el largo plazo, no sólo en Japón, pero también en otros mercados. En los últimos 10 años las PYMES ofrecieron rentabilidades 10x mayores, pero es importante recordar que las pequeñas compañías no están suficientemente cubiertas por los analistas con lo que es aconsejable invertir en aquellos fondos que cuentan con recursos y experiencia suficientes para analizar y saber encontrar las “joyas de la corona”. Entre las pincipales posiciones vemos a

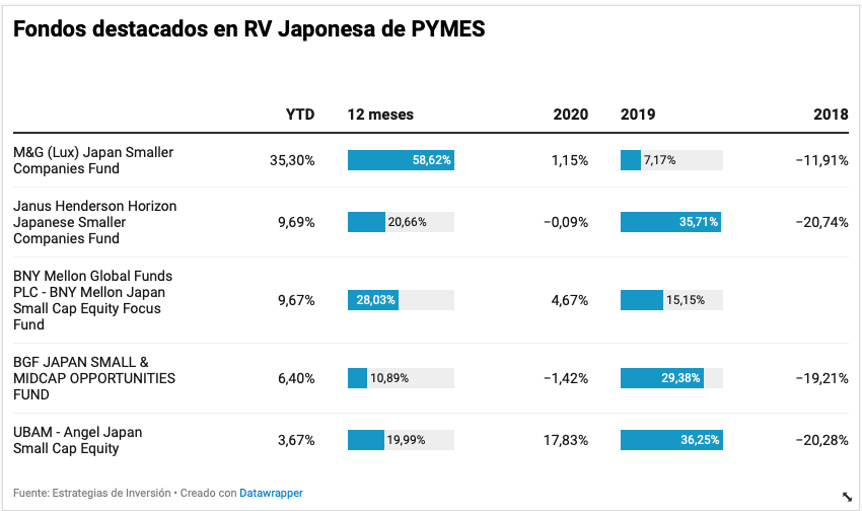

Dado el fuerte convencimiento respecto a las PYMES, la lista de los mejores fondos que invierten en Japón está integrada por los siguientes y describiremos dos de ellos:

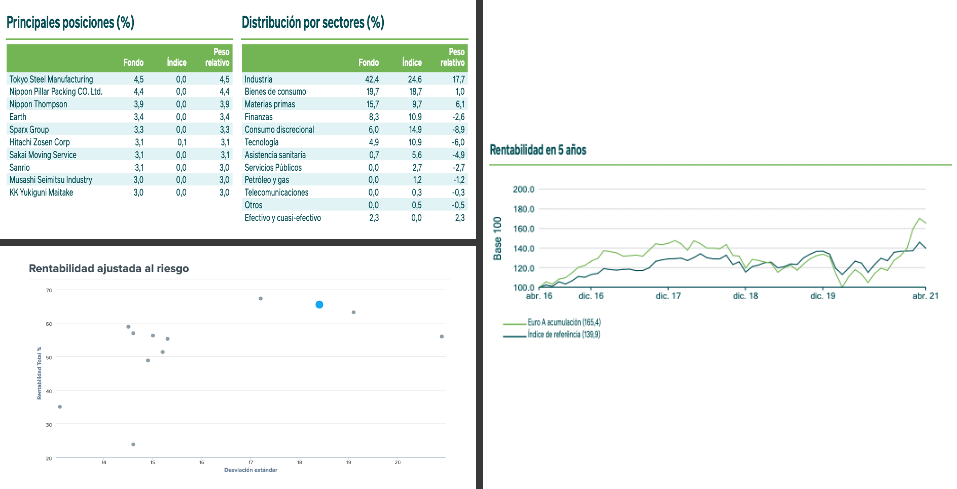

- M&G (Lux) Japan Smaller Companies Fund: que en lo que va del año se coloca a la cabeza por rentabilidad, superando el 35%, pero también a 12 meses ocupa la primera posición del podio con una rentabilidad cercana al 60%. Al igual que sus pares, en 2018 cerro con rentabilidades negativas, pero de menor magnitud. Es un fondo que se posiciona como el mejor de 13 fondos comparables a un año por rentabilidad, el cuarto a 3 años y el segundo a 5 (Citywire).Es una cartera compuesta por entre 40-50 posiciones con un sesgo blended entre growth y value, que prima la liquidez. La mayor ponderación es el sector industrial con una sobreponderación de casi 20pp; también alto peso en consumo defensivo. Entre sus mayores posiciones se encuentran empresas como Nippon Pillar Packing del sector industrial que elabora equipos de control de fluidos; Sakai moving services que provee servicios de transporte; o el fabricante de semiconductores Sumco.

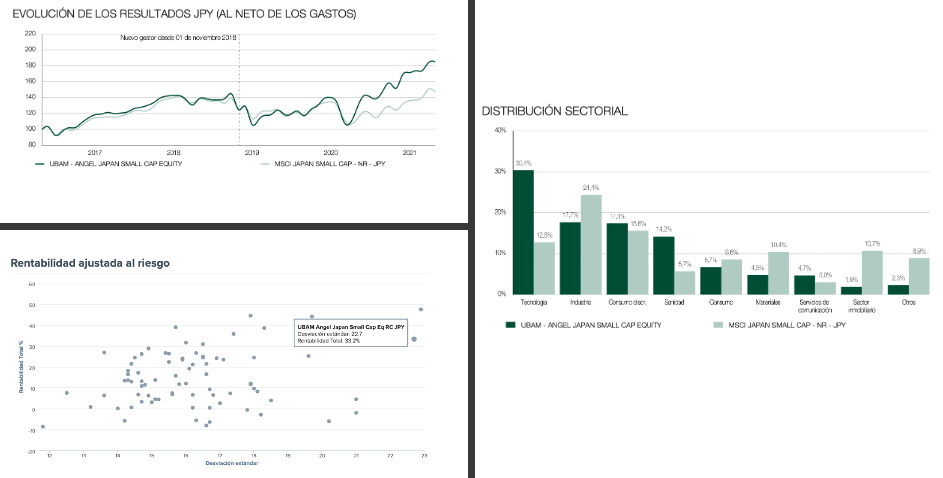

- UBAM Angel Japan Small Caps:otro fondo destacado en el primer decil por rentabilidad tanto a 1, 3 como 5 años de esta gestora suiza Union Bancaire Privée. Cartera formada algo más de 50 posiciones, con claro sesgo growth y calidad de los activos, con una alta volatilidad comparado con sus pares, pero con resultados satisfactorios. Muy sobreponderado en tecnología (30,4% de peso vs. 12,8% del índice) así como en sanidad y consumo discrecional. Entre las posiciones destacadas no vemos cosas novedosas como el productor de sustemas para semiconductores Lasertec Corp., S-Pool que ofrece servicios de transformación corporativa y soluciones a través de externalización de servicios como empleados y logística, entre otros, Snow Peak que es un innovador en ropa y equipo para actividades al aire libre, entre otros. Sin embargo, nos sorprende que aún cuando el fondo lleva en el nombre small caps, tiene un peso en empresas de gran capitaliación, lo que lo posiciona en otro ranking de comparables.

Hay renovado interés en la renta variable japonesa por varias razones entre ellas la exitosa contención de la pandemia, los estímulos que al igual que otros bancos centrales han implementado, cambios estructurales por los que está pasando el país como la digitalización y la descarbonización, así como por un interés cíclico y los frutos que siguen recogiendo del plan multianual.