La industria de gestión de activos había disfrutado de un negocio de alto crecimiento y altos márgenes hasta la crisis financiera mundial de 2007-2010, que dio comienzo a una era de comisiones menores y márgenes erosionados a medida que los inversores cambiaron a fondos cotizados y estrategias pasivas de menores comisiones. Al mismo tiempo, la regulación y los requisitos tecnológicos hicieron que las bases de costes de los gestores activos aumentaran, mientras que los prolongados bajos tipos de interés ejercieron presión sobre grandes bloques de activos de seguros como los vahículos de renta fija. Al mismo tiempo, la competencia se intensificó con nuevos participantes disruptivos, especialmente fondos de capital privado que persiguen grandes grupos de activos de seguros, como el acuerdo de 4 mil millones de dólares de KKR con Global Atlantic. Y el flujo de activos bajo gestión se intensificó hacia aquellos megagestores, es decir, aquellos con más de 1 billon de activos como BlackRock y Vanguard, que obtuvieron más del 50% de todo el dinero nuevo durante 2020.

El Covid -19 aceleró algunos de estos cambios y desafíos que enfrentan las gestoras. Con un entorno de bajos tipos de interés y margenes a la baja, mientras las inversiones en tecnología siguen aumentando. No obstante, los apoyos monetarios y fiscales han dejado mucha liquidez que están impulsando los mercados de valores, lo que ayuda a mantener a la industria como un negocio atractivo.

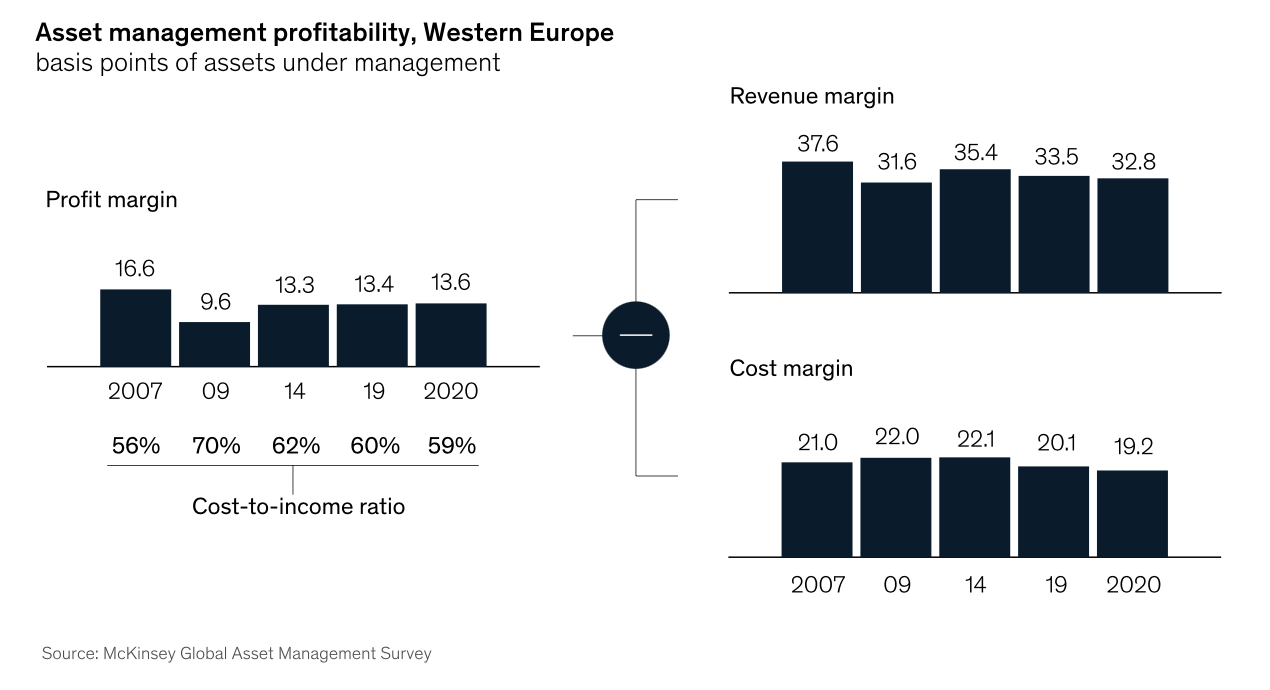

De la serie de entrevistas que Asset Managers ha realizado con diversos County Heads de gestoras extranjeras en España coinciden en que 2020 fue un año sin precedentes. A pesar de que los inversores europeos buscaron activos más seguros, retirando más de 100.000 millones de euros en el primer trimestre, la recuperación rápida de los mercados trajo de nuevo flujos netos a inversiones de largo plazo, con unos 750.000 millones de euros en todas las clases de activos y segmentos, con un aumento del AuM del 3,2% en todo 2020, el tercer efecto de flujos netos anual más alto en los últimos 13 años. No obstante, los problemas operativos hizo que los márgenes de ingresos se erosianaran.

También en Estados Unidos, la caída de márgenes ha derivado en la búsqueda de socios. Según las últimas palabras de Larry Fink (la cabeza de la gestora más grande del mundo BlackRock) es de esperar una mayor consolidación entre los actores más pequeños y sus directivos no tienen más remedio.

La especulación detrás de los acuerdos entre los potenciales depredadores se ha intensificado tras el sorpresivo acuerdo por parte de Morgan Stanley para ingerirse a Eaton Vance por 7 mil millones de dólares, arrebatándoselo a JPMorgan Chase, quien se especuló que podría inclinarse por Invesco.

Ante unos clientes posiblemente más sofisticados y con nuevas necesidades, unos bancos que quieren diversificarse y encontrar fuentes adicionales de ingresos, las gestoras requieren crecer y buscar sinergias, que permitan ofrecer una mayor y mejor combinación de productos a los clientes. Pero al igual que los clientes minoristas, las aseguradoras y fondos de pensión como cliente institucional prefiere negociar con menos gestoras que ofrazcan productos en todas las clases de activos y en todos los mercados. Buscan soluciones de inversión holísticas y por ello, a menos que una gestora consiga destacar verdaderamente en una clase de activo particular sobrevivirá. El sector es uno muy competitivo y por eso el que sobrevive se queda con buena parte del pastel.

Europa no ha sino inmune a este proceso, e incluso en lo que va de este año se han anunciado más fusiones y adquisiciones que en el mismo periodo en los últimos tres años. Según datos de Dealogic, se han anunciado 32 acuerdos por valor de unos 5,2 mil millones de dólares. El último conocido es el de la aseguradora holandesa NN Group NV que busca vender su brazo de gestión de activos NN Investment Partners. Y los posibles postores se especula que podría ser la unidad de gestión de activos de Deutshce Bank AG, DWS Group GMBH; o el gigante bancario frances BNP Paribas SA.

También el anuncio en mayo de M&G adquiriendo Ascentric de Royal London en septiembre de 2020, plataforma de wealth management para asesores independientes que implicó traer a la firma 1.500 asesores y sus 90.000 clientes. En ese mismo mes, Amundi anunció la adquisición de una participación minoritaria en Montpensier Finance, boutique especialista en renta variable europea y bonos convertibles. Otro anuncio fue el acuerdo entre Júpiter y Merian Global Investors, que ha dado lugar al segundo grupo de gestión de activos minoristas más grande del Reuno Unido con unas 65 mil millones de libras de AuM. Pero posiblemente la operación que mayor atención acaparó a mediados del 2020 año pasado fue entre Franklin Templeton y Legg Mason, con una valoración cercana a los 4.500 millones de dólares, con lo que Franklin se cinvirtió en uno de los gestores activos de mayor tamaño, unos 1,5 billones de dólares.

Europa tiene una gran cantidad de ahorros y el negocio de gestionar dinero se bifurca cada vez más entre gestores boutiques especializadas y actores más grandes con escala para mantener comisiones bajas. Es por ello que España también ha visto como aquellas gestoras con músculo financiero realizan operaciones de M&A que les aporte valor, y una muestra es la Mutua Madrileña, que volvió a aumentar su participación en la gestora catalana EDM, gestora con un favorable track record en mandatos institucionales, pasando asi de una participación del 30% al 55%. A esta operación se suma la entrada en Alantra Asset Management (con un 20%) y en Orienta Capital (40%). Aunque Alantra a su vez se había hecho con el 49% de la gestora Indigo Capital, especializada en deuda.

Otra aseguradora que también ha decidido participar en el proceso es Mapfre, con la adquisición de un 10% adicional de Abante Asesores, con lo que ya posee el 20% de la firma. Tambén destaca la adquisición de Sabadell AM por parte de Amundi y la de Singular Bank, que se hizo con el 100% de Belgravia, MG Valors y Quintet Bank. Y para cerrar el año, Trea AM adquirió el 100% de la gestora de Novo Banco y Liberbank anunció la fusión con Unicaja.

Entre las razones que influyen en que el proceso continúe podrían ser:

- Capacidad de inversión: las gestoras necesitan actualizar las capacidades existentes para crecer en áreas como mercados privados, ETFs, ESG, renta fija e indexados

- Mayor capacidad de distribución: incluso con una mayor escala en el canal minorista

- Interés por parte de Aseguradoras y Bancos

- Aumentar ganancias

- Agilidad y eficiencia en innovación

Según comenta Beatriz Barros de Liz (ex Country Head de Axa IM), el proceso continuará en búsqueda de una posición ventajosa para los sobrevivientes. La regulación sigue su curso, ahora con la segunda fase del Reglamento de Divulgación de Finanzas Sostenibles, que por cierto se ha visto postergada hasta la segunda mitad del 2022, generará mayores gostes para las gestoras debido a la extensión y detalles técnicos de esos estándares regulatorios, que obliga a las gestoras a explicar en sus folletos en qué grado la sostenibilidad está ligada a la cartera y al modelo de gestión de cada producto.

También Sasha Evers comentó en su momento que todo proceso de M&A resulta positivo en general para los clientes, ya que tendrá acceso a una gama de soluciones de inversión más completa y mejores, así como a herramientas tecnológicas que faciliten sus transacciones y acceso a información.