El consenso entre los estrategas de Wall Street es que habrá un poco más de inestabilidad en los próximos meses, a medida que la Fed comience a retroceder, las ganancias corporativas y el crecimiento económico pierda “explosividad” aunque seguirá siendo fuerte, un posible aumento de los impuestos corporativos en EE.UU. se acerque y el ruido geopolítico no cese.

Las valoraciones en muchos casos son ajustadas, en torno a 21x para 2021, con los bonos rentando poco, pero el cash aún menos si descontamos la inflación. Los inversores se enfrentan a decisiones difíciles de asignación de activos, pero la calidad debería ser el foco, tras un “todo vale”.

Por otro lado, tomando como referencia un estudio de 291 fondos de renta variable global con activos combinado de 1,1 billones de dólares realizado por Copley Fund Research, muestra que la exposición media a China y Hong Kong se ha desplomado del 5,1% en enero al 3,8% actualmente, siendo el nivel más bajo desde 2016, y la mayoría tienen 14,3veces más exposición a los EE.UU. que a China y Hong Kong, siendo la cifra más alta de la década.

Sin embargo, es posible que las tornas cambien algo de cara al cierre del año, ya que se podría decir que buena parte de las malas noticias están recogidas en los precios de los valores chinos, aunque con cierta cautela en algunos como el sector salud donde todo indica que sería el siguiente sector atacado por la regulación de Xi Jinping. Como lo comentábamos en la nota de ayer ¿El dragón chino volverá de su letargo?. Sin embargo, cabe recordar que China todavía necesita capital extranjero para impulsar su crecimiento industrial, por lo que sus mercados de capitales nacionales parecen ser más importantes que nunca, apunta William Russel, director global de especialistas en productos de renta variable de Allianz GI.

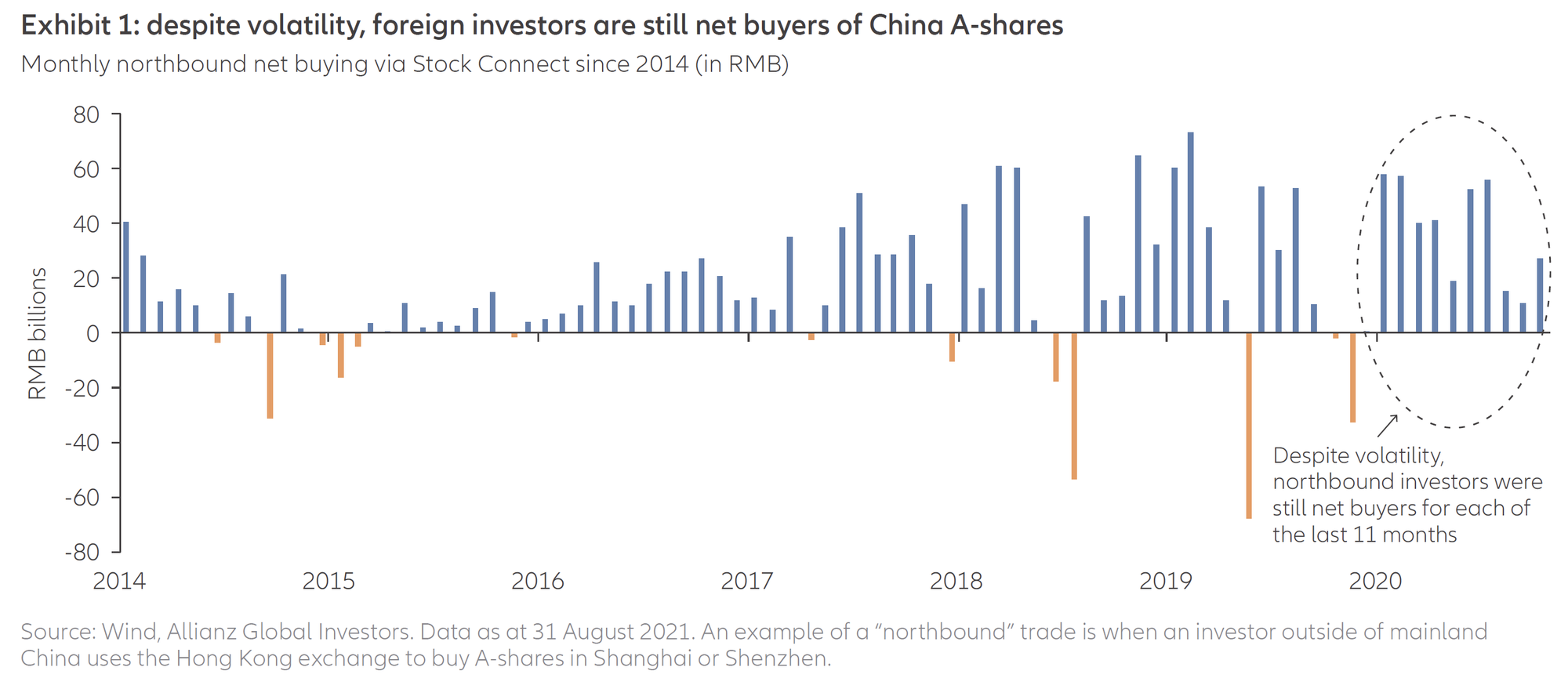

Además, el enfoque de las nuevas presiones regulatorias es bastante estrecho, con una contrastada estabilidad en las acciones A de China, que hasta finales de agosto subió en torno al 1%, mientras que el MSCI China bajó cerca del 14%, basado en acciones offshore cotizadas en Hong Kong o EE.UU., con acciones típicas de internet, comercio electrónico y educación, pero el mercado de renta variable chino es más que eso, y así lo demuestran los inversores extranjeros que aun son compradores netos de acciones A de China:

Y también según el último informe de flujos Michael Hartnett, director de estrategias de inversión de Bank of America Securities, a pesar de que los flujos de los inversores siguen direccionados a la renta variable de mercados desarrollados, durante el año China lidera los flujos positivos a Emergentes, sobrepasando incluso aquellos dirigidos a Europa o Japón.

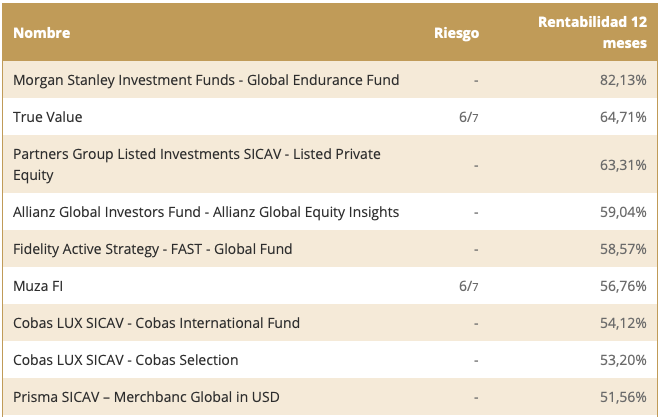

Sin embargo, es lógico que los inversores se encuentren nerviosos ante el ruido regulatorio proveniente de China y por ello, siempre hemos considerado invertir via una cartera bien diversificada en donde China, como cualquier otro mercado emergente, tenga un peso controlado. En los últimos 12 meses hay fondos de RV Global cuyas rentabilidades sobrepasan el 50% de rentabilidad, y en los que se aprecia exposición al gigante asiático.

Entre los fondos con rentabilidades superiores al 50% vemos los siguiente:

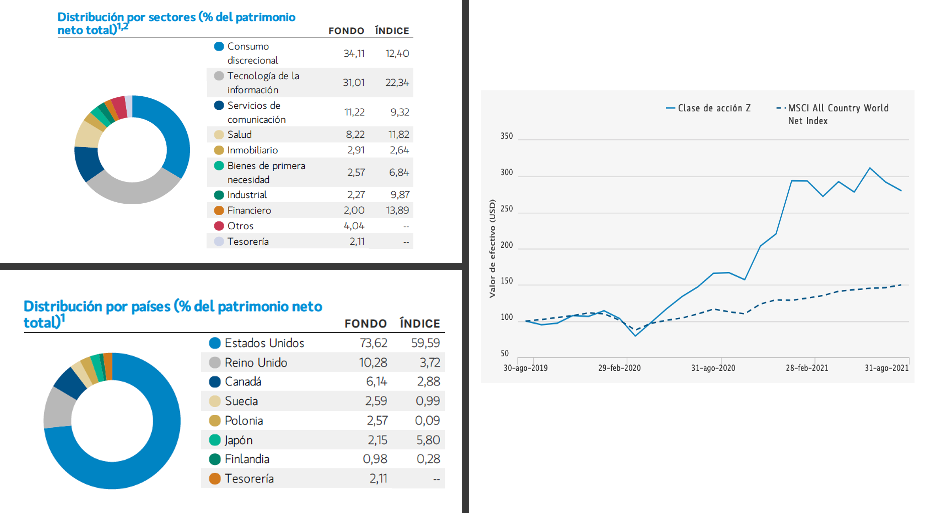

Morgan Stanley Investment Funds – Global Endurance fund que alcanza una rentabilidad a 12 meses del 82,13%. y es de la categoría de renta variable global de pequeña y mediana capitalización, presenta una exposición del 73,6% en renta variable EE.UU. y 24,3% en no EE.UU., como Reino Unido, Europa Desarrollada y Emergente, Japón y Asia Desarrollada, esta última con tan solo 0,7%. La cartera tiene una amplia sobreponderación en el sector de consumo discrecional (casi triplicando al índice) y en el sector tecnología; y una alta infraponderado en industriales y financiero. La cartera está compuesta por algo más de 40 posiciones, lo que demuestra su alta convicción. Entre sus 10 principales posiciones solo una tiene peso en el índice de referencia, el MSCI ACWI, alcanzando un active share significativamente alto del 99,15%. La estrategia tiene pocos años de vida, se lanzó en 2019, y alcanza un patrimonio de 146,62 millones de dólares, no obstante ello no ha sido obstáculo para posicionarse por rentabilidad en el primer lugar de 355 de la misma categoría, de acuerdo a Citywire.

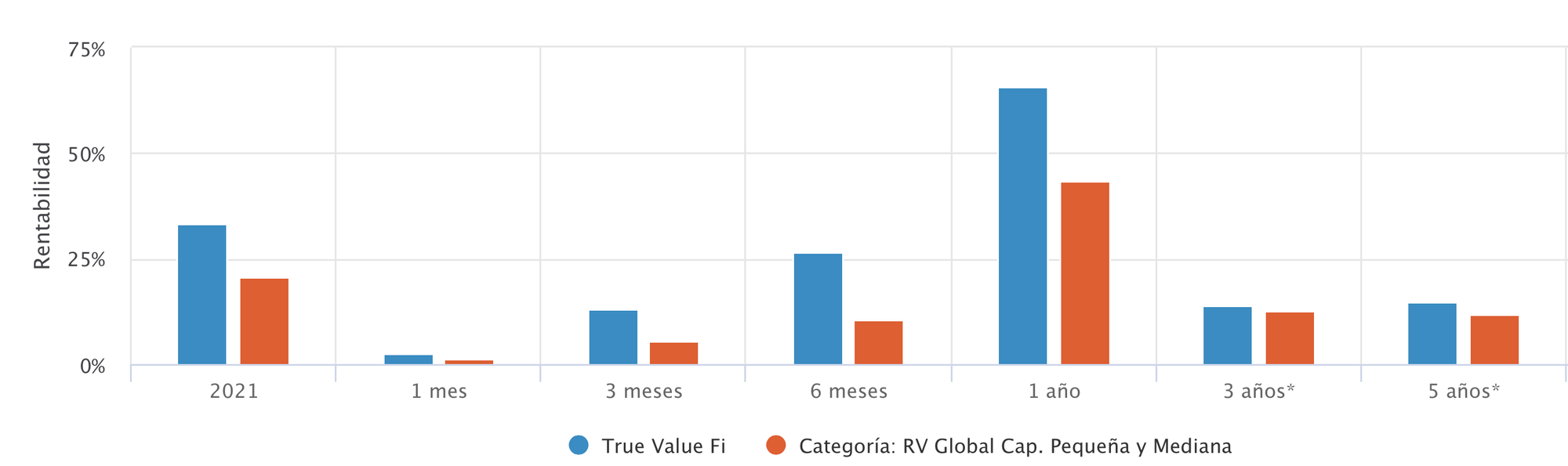

El segundo fondo, de la gestora con el mismo nombre True Value, basada en el value investing y en la búsqueda de empresas infravaloradas en el segmento de pequeña y mediana capitalización. Se trata de una cartera de renta variable muy diversificada en países desarrollados, compuesta por entre 50-60 posiciones pero existe un núcleo fuerte de ideas (unas 20 más o menos) en las que los gestores tienen convicción total y en las que aumentan peso en caídas y bajándolo en grandes subidas. Entre estas 20 posiciones están: Devoteam, Infotel, Constellation Software, Premium Brands, y otras. El fondo se lanzó en enero de 2014 y comenzó en Alphaplus gestora pero se trasladó posteriormente a Renta4, donde aún está. Su fuente de generación de ideas es variada y aunque consistentementa ha batido a su índice de referencia, el patrimonio solo u éxito ha elevado el patrimonio hasta unos 106 millones de euros y 6.000 partícipes, aunque llegó a rondar los 155 millones de euros y unos 10.768 partícipes. El gestor, Alejandro Estebaranz, busca también ideas de inversión en aquellas compañías en situaciones especiales. El mayor peso del fondo se encuentra en Norteamérica, seguido por Europa-Zona Euro aunque también tiene exposición a Reino Unido y Asia (a diferencia del anterior fondo). También muestra una sobreponderación de más de 2.5x respecto a la media de su categoría en Tecnología, y algo menor en consumo cíclico, no tiene exposición a salud, servicios públicos, materiales básicos ni inmobiliario. Entre sus 10 principales posiciones destacan con más del 6% de peso Nagarro (empresa de ingeniería y provedoora de soluciones digitales y tecnología), Unamis, especializada en la implantación de sistemas de Business Inteligence y CRM, la canadiense GDI Integrated Facility Services que ofrece servicios de conserjería, mantenimiento mecánico y eléctrico, y la empresa de soluciones híbridas de IT Converge Technology Solutions Corp.

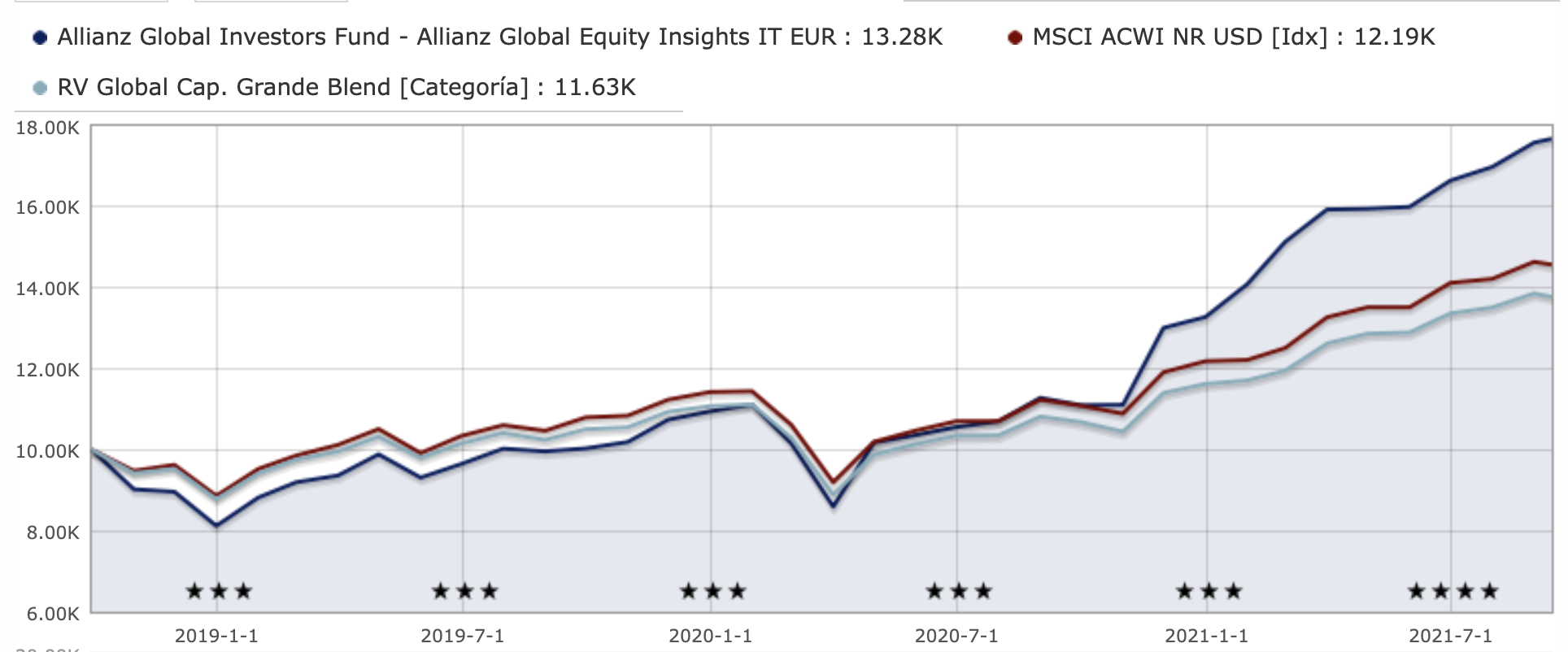

Otro fondo que destacaremos es el Allianz Global Equity Insights, estrategia surgida en febrero de 2017 con foco a empresas de mediana capitalización, estilo value, con un ratio de Sharpe de 1,02 y una volatilidad del 20%. Este fondo, la igual que el anterior, si que presenta exposición a China (5,81%) pero al igual que los anteirores, el mayor peso es en EE.UU. (más del 60%) y Europa+Reino Unido. La dupla de gestores tiene cerca de 65 posiciones en las que las 10 mayores represental el 27,4% de los activos, ya que no hay ninguna de ellas que supere el 3% de peso. Entre ellas vemos a Oracle, Deutsche Telekom, Daikin Industries, Mitsubishi Chemical...aunque al 30 de junio aparecía también Moderna con un peso superior al 4,2%. De acuerdo a la última notificación a los accionistas el pasado mes de agosto, el fondo invertirá más del 70% (antes era 50%) de los activos en valores sostenibles, incluyendo el criterio de exclusión. Se trata de un fondo clasificado como artículo 6 según la SFDR. El fondo alcanza unos activos cercanos a los 590 millones de euros, y como ya se comentaba, por rentabilidad se ubica entre las mejores posiciones por rentabilidad respecto a sus competidores. A un año en la primera de 145 fondos similares (según Citywire), y la 25 de 126 fondos a 3 años. Morningstar le otorga la máxima calificación con 5 estrellas.

CONCLUSIÓN: a pesar de la volatilidad, la gestión activa global se ve favorecida por flujos y retornos en 2021.