Añadir Estrategias de Inversión en Google

A medida que nos adentramos en un 2022, las gestoras se mantendrán ocupadas por diversos temas, no solo por los vientos de cola de la parte macroecomómica que comenzarán a revertirse a medida que los Bancos Centrales compren menos deuda y se retiren los estímulos, creando un ajuste en las cuentas de las gestoras tan dependientes de la beta de mercado que ha impulsado flujos a pesar de un alfa mediocre. También por los desafíos impulsados por una necesidad imperiosa de mayores eficiencias, diversificación, demandas regulatorias y escalabilidad.

Hace unos días analizábamos los avances en materia tecnológica, más enfocada a la robótica en la industria manufacturera, pero la industria de gestión de activos necesita ser mucho más activa en ese proceso de digitalización y tecnificación. El entorno de negocio es tan competitivo, con nuevos jugadores mucho más digitalizados que los tradicionales y en los que conceptos como Big Data o la Inteligencia Artificial están ayudando a la automatización de procesos y desintermediación de canales.

La digitalización afecta de manera transversal a la industria, y lo que define la velocidad de crucero ha sido un contexto de tipos bajos y compresión de márgenes, en donde la escala toma más relevancia que anteriormente, y donde el uso de la tecnología debe aplicarse no solo en el front sino en el back, buscando eficiencies operacionales.

"Y todo esto se traduce en inversión en infraestructuras tecnológicas para transformarse en entidades con entornos digitalmente integrados, transparentes, seguros y cognitivos y desde la perspectiva del cliente, las nuevas generaciones digitales motivan cambios en las expectativas de omnicanalidad, flexibilidad, facilidad operativa, personalización...", apuntaba Javier Muñoz Neira, socio responsable del sector Asset Management de KPMG.

En la oferta de las entidades se observa la creación de nuevos participantes de la industria, que son nativas digitales y que no tienen que pasar por un proceso de transformación digital, como neobancos o roboadvisors, que crecen mucho tanto en activos como número de clientes, con productos y servicios con un time to market muy superior al de entidades más consolidades y con costes más competitivos, que tienen un impacto en márgenes, forzando a las entidades a afrontar inversiones tecnológicas importantes no solo en el front sino en el back que lleven a eficiencies operacionales.

Durante la pandemia se vio claramente que las entidades que no tienen una estrategia de onmicanalidad digital suficientemente desarrollada han sufrido bastante. Están surgiendo muchas soluciones digitales para cumplir con los requerimientos regulatorios, una oferta de valor que demanda cada vez más el uso de un gran número de datos que generen mejores resultados.

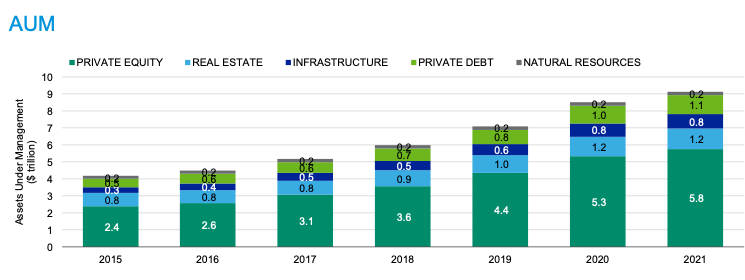

La creciente asignación a mercados privados y alternativos desafían cada vez más los modelos operativos de las gestoras de fondos. Según hemos sido testigos en el reciente Asset Allocation Summit de Estrategias de Inversión, es de esperar una fuerte actividad en 2022 en cuanto a asginación y participación en mercados privados, haciendo necesario una evolución adecuada en los modelos operativos de las gestoras para respaldar de manera eficiente dicho crecimiento, así como la contratación de recursos especializados.

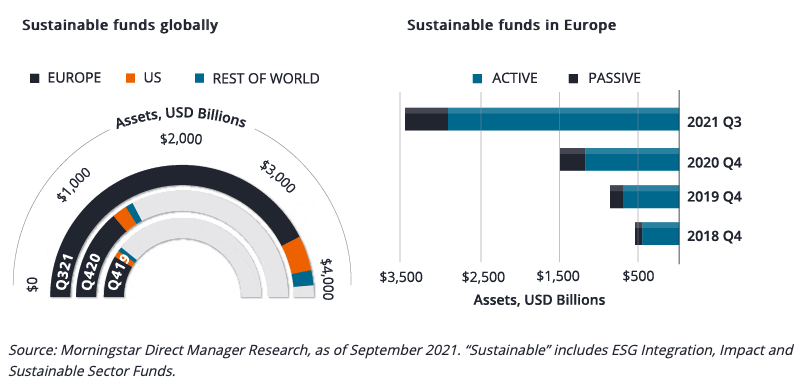

Según apunta Paul LaCoursiere, responsable global de inversión ESG de Janus Henderson, la inversión ESG siguió acelerándose en 2021 y hemos comenzado a ver las consecuencias reputacionales para los participantes de la industria que se equivocan, siendo conscientes de que ha habido una notable ausencia de debate. De cara a 2022, "la evidencia ESG será un enfoque importante y será fundamental ver un aumento de debate que garantice que la industria se dé cuenta de su pontencial y evite consecuencias no deseadas", puntualiza en experto.

La inversión ESG requiere un gran volumen y complejidad de requisitos, con datos que están creciendo exponencialmente, como lo es la Regulación de Divulgación de Finanzas Sostenibles (SFDR). Los reguladores exigen cada vez más a los agentes que rindan cuentas en muchas áreas, pero notablemente será más en torno al greenwashing. Es de esperar que el mercado sufra un bifurcación, "los actores del mercado con procesos rigurosos e integrados se comenzarán a diferenciarse de los que hasta la fecha han podido existir detrás del escaparate", añade LaCoursiere. La adecuada gestión de datos, además de contar con el equipo necesario, hará que cada vez más gestores de retiren o sean excluídas por no poder corroborar sus compromisos.

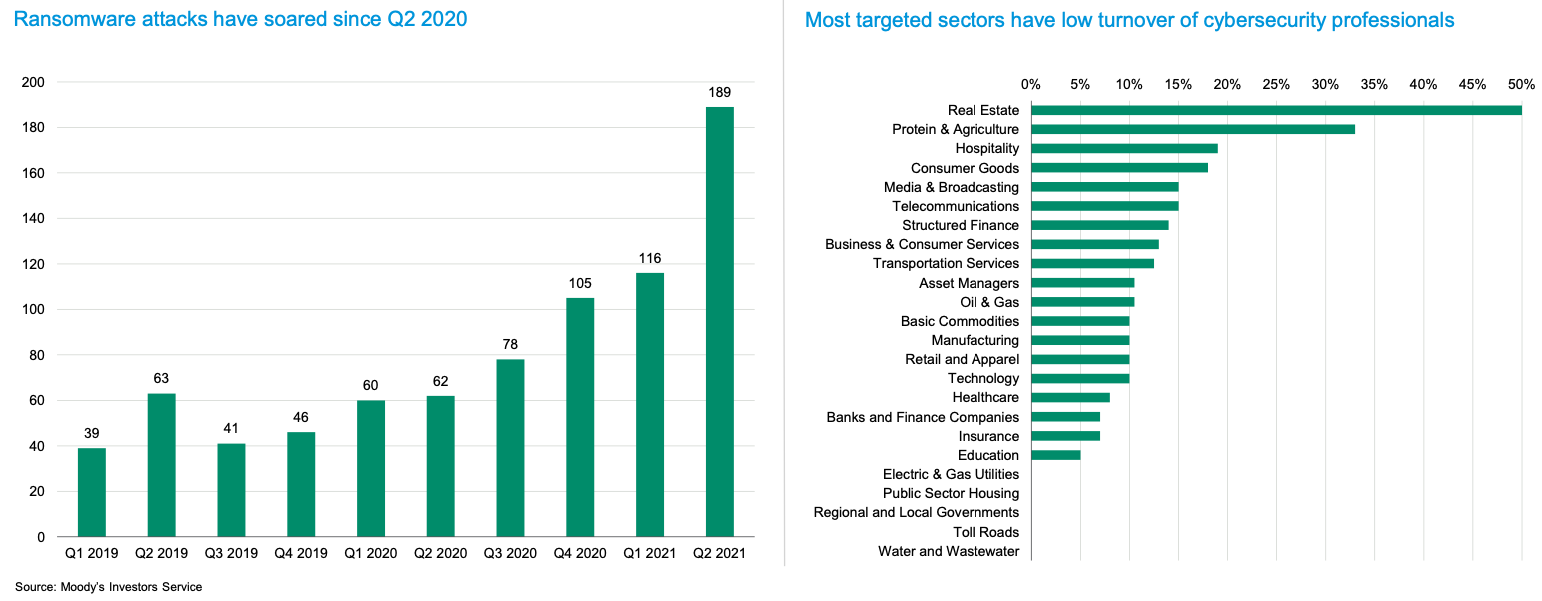

Otro factor a tomar en cuenta y que Moody's resalta es la ciberserguridad cibernética. El rápido movimiento de la tecnología, acrecentado durante la pandemia y el "home office" ha aumentado el riesgo de la seguridad para los gestores de activos. El incremento de los ataques de ransomware significa que deben trabajar arduamente para implementar sistemas que ayuden a defendese conta esta amenaza.

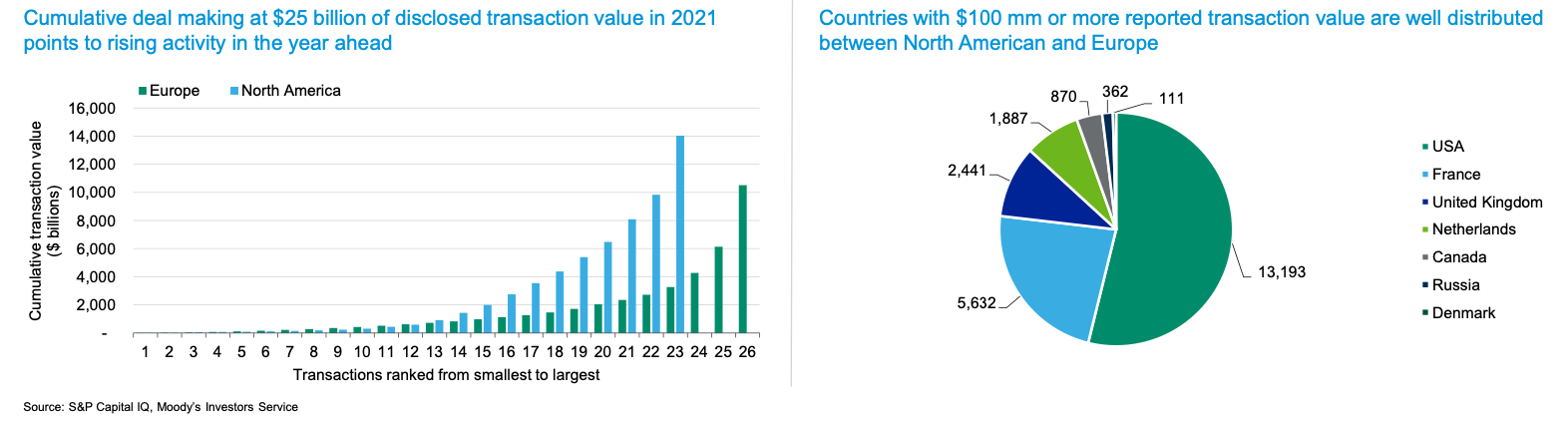

Las fusiones y adquisiciones continuarán tanto en las gestoras activas como las pasivas. El último caso fue la compra de Lyxor por parte de Amundi, con la intensión de ganar escala y por tanto poder competir en canales y productos. La pandemia también mostró como aquellas grandes gestoras y bien diversificadas con escala en todos los segmentos comerciales fueron más resistentes a los impactos de mercado que las más pequeñas. El atractivo ahorro de costes y las mejoras de flujos vía M&A será poderoso para algunas gestoras a fin de combatir las presiones estructurales como lo son la caída de comisiones, la creciente demanda de productos paisvos y el deseo de los clientes de hacer más con menos proveedores y soluciones multiactivos. Es fácil augurar que las grandes aseguradoras muevan ficha para poder aumentar su propia ventaja competitiva.