Añadir Estrategias de Inversión en Google

BBVA inició el ejercicio 2024 con unos resultados “muy positivos”, según ha destacado hoy la entidad en un comunicado: el beneficio atribuido ascendió a 2.200 millones de euros en el primer trimestre, un 19% más respecto al mismo periodo del año anterior (+38% a tipos de cambio constantes). El beneficio por acción creció a un ritmo todavía mayor, un 23% interanual.

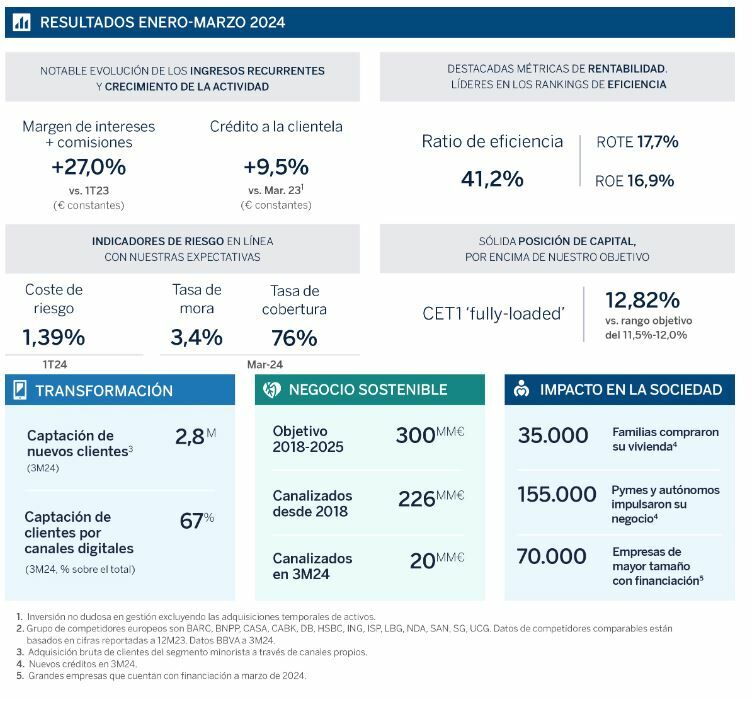

Estas cifras “son fruto del dinamismo de la actividad -el crédito a la clientela creció un 9,5% interanual en euros constantes- y de la óptima evolución de los ingresos recurrentes, que crecieron a una tasa del 19% interanual (+27% en euros constantes)”.

“En el primer trimestre de 2024 obtuvimos unos excelentes resultados que mejoran nuestras perspectivas. Ahora esperamos incrementar el beneficio anual a tasas de doble dígito. La evolución de nuestros resultados es positiva para toda la sociedad: a través de nuestra actividad crece el crédito a los clientes, crece el empleo, crece la remuneración a los accionistas y contribuimos a la sociedad con más impuestos. Todo ello se refleja en un mayor bienestar social”, señaló el consejero delegado de BBVA, Onur Genç.

Cuenta de resultados

La fortaleza de los resultados de BBVA en el primer trimestre de 2024 se explica principalmente por la buena marcha de los ingresos recurrentes del negocio bancario -margen de intereses y comisiones netas-, que alcanzaron la cifra de 8.398 millones de euros (+27% interanual).

En primer lugar, el margen de intereses alcanzó de enero a marzo 6.512 millones de euros, un 25% más que en el mismo periodo del año anterior. Buena parte de ese impulso radica en el dinamismo de la actividad. El crédito a la clientela creció un 9,5% interanual y muestra el impacto positivo en la sociedad de la actividad principal del banco: 35.000 familias pudieron comprar una vivienda; se concedieron 155.000 nuevos créditos a pequeñas y medianas empresas y autónomos; y 70.000 grandes compañías invirtieron en su crecimiento.

Por su parte, las comisiones netas registraron un alza interanual del 37%, hasta 1.887 millones de euros, gracias a los medios de pago y la gestión de activos. Por geografías, destaca la aportación de Turquía y México en esta línea.

El resultado de operaciones financieras (ROF) ascendió en los tres primeros meses del año a 772 millones de euros, más del doble que en el mismo periodo del año anterior, apoyado por la unidad de Mercados Globales. La línea de otros ingresos y cargas de explotación (-952 millones de euros) recogió un mayor impacto negativo por hiperinflación en Argentina y el importe anual estimado del gravamen extraordinario a la banca en España, que asciende a 285 millones de euros.

Como resultado de todo lo anterior, el margen bruto ascendió a 8.218 millones de euros en el primer trimestre, un 31% más interanual.

Las elevadas tasas de inflación en los países donde el banco está presente (un 19,7% de media en los últimos 12 meses) generaron una subida similar de los gastos de explotación (+19,5% interanual), hasta 3.383 millones de euros. Sin embargo, la fortaleza del margen bruto permitió mantener las mandíbulas positivas y mejorar notablemente el ratio de eficiencia, que descendió 398 puntos básicos respecto a un año antes, hasta el 41,2%.

El margen neto logró en el trimestre la cifra récord de 4.835 millones de euros, un 41% más que un año antes, y sensiblemente superior a la media trimestral de los últimos dos años, en torno a 4.000 millones de euros.

El deterioro de activos financieros registró un alza interanual del 41% debido a las mayores provisiones asociadas al crecimiento en los segmentos más rentables, en línea con la estrategia del Grupo. En consecuencia, el coste de riesgo acumulado se situó en el 1,39%, en línea con lo esperado. El resto de indicadores de riesgo se mantuvieron estables con respecto al cuarto trimestre de 2023: la tasa de cobertura, en un 76%, y la de mora, en un 3,4%.

Como resultado de todo lo anterior, el Grupo obtuvo un resultado atribuido de 2.200 millones de euros en el primer trimestre de 2024, un 38% más que en el mismo periodo de 2023. En euros corrientes, el crecimiento fue del 19%, mientras que el beneficio por acción creció aún más, por encima del 23%, gracias a los programas de recompra de acciones ejecutados en los últimos meses.

Este resultado permitió impulsar las métricas de rentabilidad de BBVA, que se mantiene entre las entidades más rentables de sus pares en Europa, con un ROTE del 17,7% y un ROE del 16,9% a cierre del primer trimestre.

Además, BBVA siguió creando valor para sus accionistas: el valor tangible por acción más dividendos alcanzó la cifra de 9,17 euros, lo que supone un aumento del 20% en el último año.

En cuanto al capital, el ratio CET1 ‘fully loaded’ cerró el primer trimestre en el 12,82%, 15 puntos básicos por encima de diciembre de 2023. De esta manera, BBVA sigue manteniendo un amplio colchón sobre el requerimiento de CET1 consolidado (actualmente en el 9,10%), y sobre el rango que se ha fijado el Grupo como objetivo (11,5-12,0%).

Negocio en España

En España, la cartera de préstamos creció un +0,8% interanual, impulsada por los segmentos más rentables y el menor desapalancamiento en hipotecas. Los recursos de clientes crecieron un 4%, gracias a los depósitos a plazo y los fondos de inversión. En la cuenta de resultados, por el lado de los ingresos, destaca la favorable evolución del margen de intereses (+35% interanual) -gracias fundamentalmente a la positiva evolución del diferencial de la clientela- y la contribución del ROF (+72% interanual), apoyado en la gestión de las carteras. Además, mejoró significativamente el ratio de eficiencia (-658 puntos básicos en los últimos 12 meses).

El resultado atribuido ascendió a 725 millones de euros, un 37% más interanual, incluyendo el impacto anual estimado del impuesto extraordinario a la banca (-285 millones de euros). Los indicadores de riesgo se mantuvieron estables respecto al cierre de 2023: la tasa de mora, en el 4,11%; la de cobertura, en el 55%; y el coste de riesgo, en el 0,38%.

¿QUIERES SER UN CAZADOR DE TENDENCIAS EN BOLSA?

Estrategias de Inversión ha editado el libro Cazadores de Tendencias, un manual para los inversores, donde el lector aprenderá a utilizar los principales indicadores para invertir, tanto fundamentales, tecnicos y macroeconomicos, además de conocer nuestro método para cazar valores en tendencia alcista.

El libro de 183 páginas, se enviará por correo postal a los suscriptores, tanto nuevos como suscriptores actuales en el momento de la renovación.

Suscríbase y reciba nuestro manual Cazadores de Tendencias en bolsa y además de tener acceso ilimitado a todos nuestros análisis y herramientas premium para invertir, aprenderá nuestro metodo para seleccionar valores e índices con tendencia alcista en bolsa.