Añadir Estrategias de Inversión en Google

Pues bien, la tercera clase de activos de importancia y de la que algunas veces se pasa por alto, es una que hay que incluir en una cartera adecuadamente diversificada y en la justa medida del perfil del inversor. Desde los mínimos de la pandemia, éstas materias han mostrando un camino alcista difícil de ignorar. Las razones detrás hay varias, entre disrupciones en las cadenas de producción, la demana de paises industrializados para subirse al carro de la recuperación económica, la compras de gran volumen que ha hecho China en algunos materiales, incluso las presiones inflacionarias actuales, todas suman.

Hay un fuerte momentum para todas ellas, tanto para los metales, petróleo y agricultura, como lo comentamos en la nota "las presiones inflacionarias presagian tensiones en los mercados de materias primas", o el más reciente "Oro no es y plata tampoco..."La elasticidad de la demanda de algunos materiales está altamente relacionada a cambios económicos. Si las condiciones siguen apuntando hacia la “normalidad”, la demanda seguirá aumentando al igual que los precios. La demanda se encuentra al rojo vivo por la fuerte recuperación apoyada en vastos programas de estímulo, tanto que hacen que compitan por espacio en los buques cargueros, como se observa en el índice Baltic Dry, en máximos desde 2010:

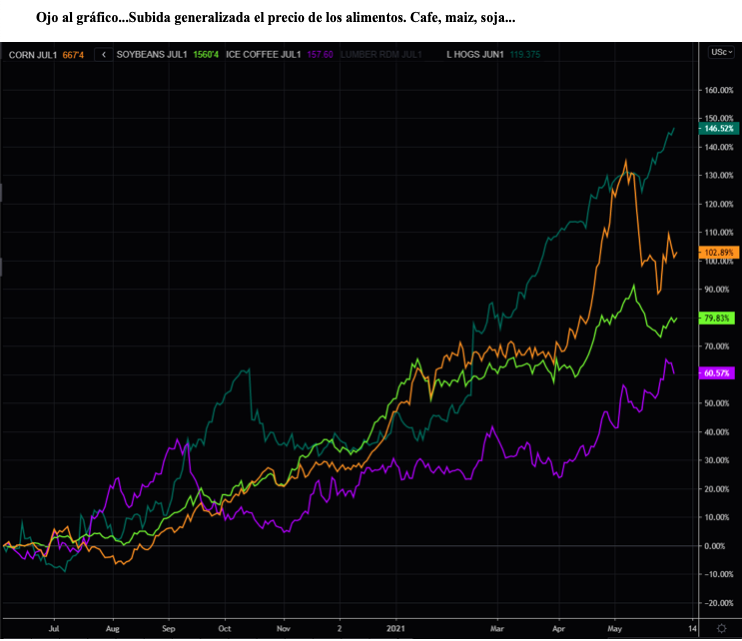

Invertir en agricultura puede parecer un buen movimiento estratégico. Después de todo, ya sea que la economía en general esté en recesión o en auge, la gente todavía tiene que comer. Debido a esto, muchos inversores consideran que las inversiones en agricultura y ganadería son a prueba de recesión. Además, la población mundial aumenta y la agricultura desempeñará un papel cada vez más importante en el sostenimiento de las sociedades globales.

Adicionalmente, como apunta Cobas, desde el punto de vista fundamental la década de bajos precios de las materias primas refleja la falta de inversión en capacidad por parte de los productores, lo quelimita la oferta. Ante la mejora de las perspectivas de la demanda, las existencias de productos básicos que por necesidad se dejado disminuir es momento de reconstriurlas, pero no es tan fácil, ya que la oferta no se adapta rápidamente a las necesidades de la demanda al ser necesario años de inversión, extracción o de perforación para poder conseguir el incremento necesario que disminuya los déficits de oferta.

Según considera Marlen Shokhitbayev de Scope, todos los ojos se posan sobre las empresas de petróleo y gas. Su transición hacia la generación de energías de forma más ecológica pesa sobre su devenir. De hecho, los recientes acontecimientos en algunas juntas de accionistas, como la de ExxonMobil o la de Chevron, “llevará a transformaciones más rápidas y profundas de sus operaciones”. Sin embargo, mientras adaptan su negocio, se ven favorecidas por el repunte de los precios del crudo y el gas. De hecho, “si los precios del petróleo y el gas se mantienen por encima de los 60 dólares/barril, veremos una sólida generación de flujo de caja libre incluso después de dividendos, superando los niveles de 2019, cuando el Brent promediaba los 64 dólares/barril”,

Cobas AM apuesta por el cobre, gas natural licuado y petróleo

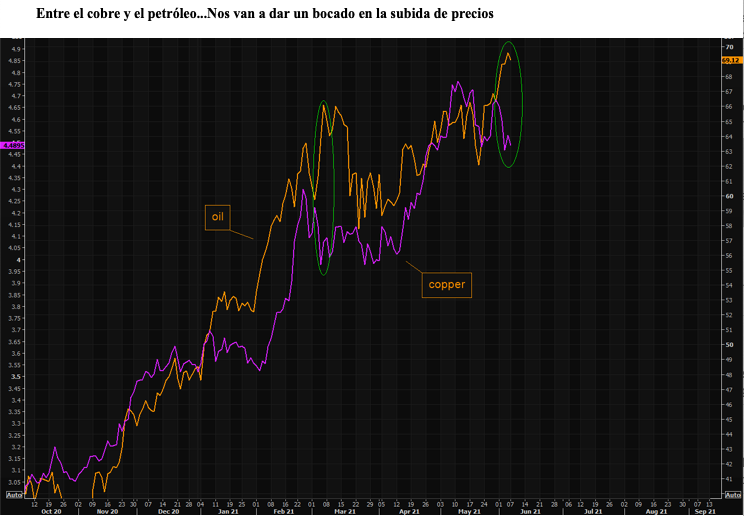

El cobre está detrás no sólo de la transformación energética al necesitar de 4 a 5 veces más cobre los vahículos eléctricos que los vehículos de combustión tradicional, sino que está presente en la industria de la construcción que hoy por hoy es uno de los principales consumidores de cobre (cableado, tuberías de aguay gas, sistemas térmicos, etc). Todos los planes de estímulo fiscal a través de programas de infraestructuras que están implementando los gobiernos incrementarán la demanda, por lo que es previsible que la demana de este metal crezca más del doble de aquí a 2050. A día de hoy, hay pocas nuevas grandes minas de cobre que entren en producción durante las próximas décadas que puedan absorber ese incremento de demanda.

Respecto al gas natural licuado, la gestora value española considera que al estar considerado de alguna forma como la energía de transición hacia energías renovables ofrece oportunidades de inversión. La demanda desde Asia ha venido creciendo a una tasa del 9% anual compuesto desde el año 2015 y se estima que su crecimiento durante la presente década rondará el 4% anual compuesto. El grueso de nuestra inversión se centra en activos de infraestructuras y contratos a largo plazo, que nos ofrecen cierta visibilidad de flujos de caja futuros y que, a pesar de que su comportamiento hasta la fecha no lo haya demostrado, creemos que deberían de comportarse de una forma más defensiva dada la naturaleza de los negocios.

Y por último en el petróleo la inversión de Cobas se basa no tanto en el precio del mismo sino en el Capex. Teniendo en cuenta que la demanda de petróleo no es discrecional y es relativamente poco elástica, al ser el petróleo un bien absolutamente necesario para el día a día de nuestra sociedad. Cobas comenta que no invierten en el petróleo como commodity, sino a través de empresas de servicios y beneficiarios de la necesaria inversión en Capex necesaria para la extracción del mismo al volver la demanda a niveles pre-pandemia que hara que al no haber oferta suficiente para atender un determinado nivel de demanda, los precios subirán y generará incentivos para volver a invertir en el sector.

A esta visión de Cobas se suma UBS que en una de sus últimas notas comenta que la recuperación cíclica hará que los precios de las materias primas se beneficiarán de un entorno de nuevos máximos en os índices de compras del sector manufacturero de EE.UU., Eurozona, Reino Unido, Australia y Japón que apuntan a tasas de crecimiento de la actividad más rápidas que las de China.

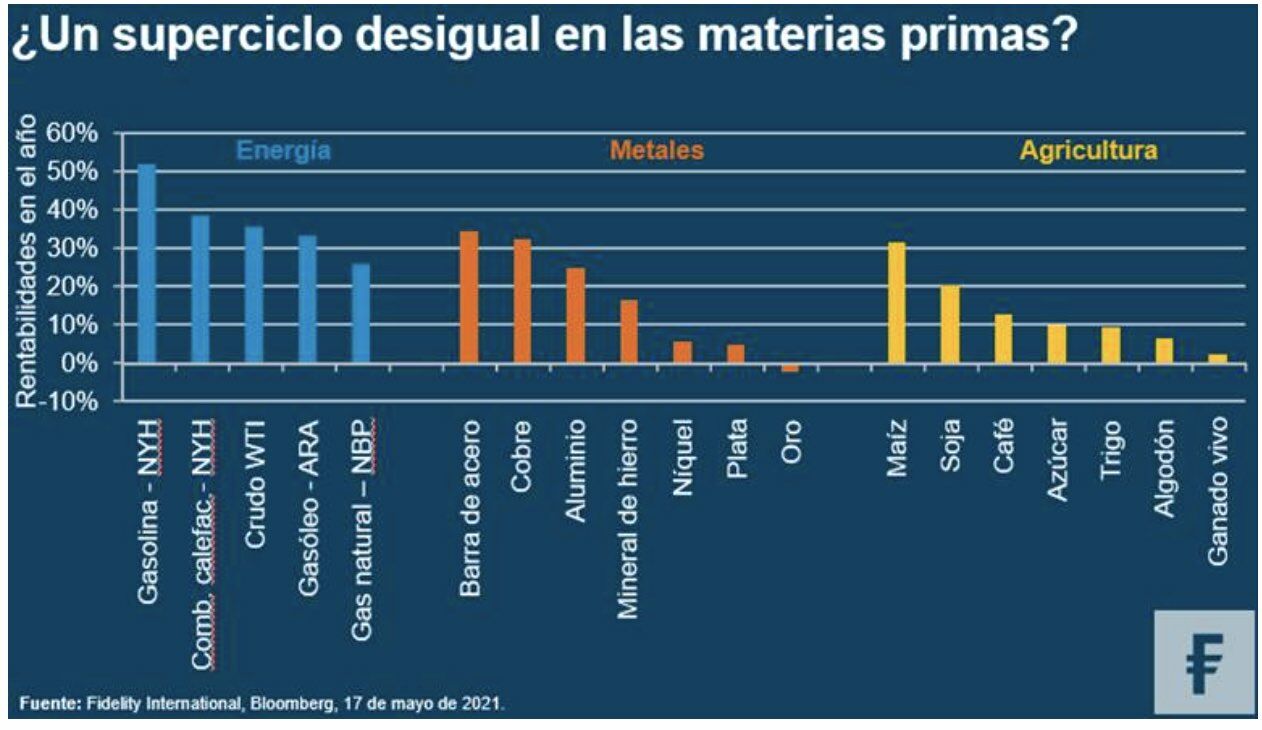

Por su parte, Fidelity es algo más cauto y comenta que el buen comportamiento relativo que han mostrado recientemente todas las materias primas, desde el cobre hasta el maíz, va a sufrir cambios y probablemente veamos una mayor dispersión en las rentabilidades a partir de ahora, y muestra un gráfico con el movimiento de los precios de varias materias primas y las diferentes direcciones que están tomando a pesar de sólidas ganancias en conjunto. Hace hincapié a que la demanda de metales y productos agrícolas posiblemente se desacelere ante la moderación del ritmo de crecimiento en China y finalización del ciclo de reposición de existencias a nivel mundial, pero ya veremos: