Añadir Estrategias de Inversión en Google

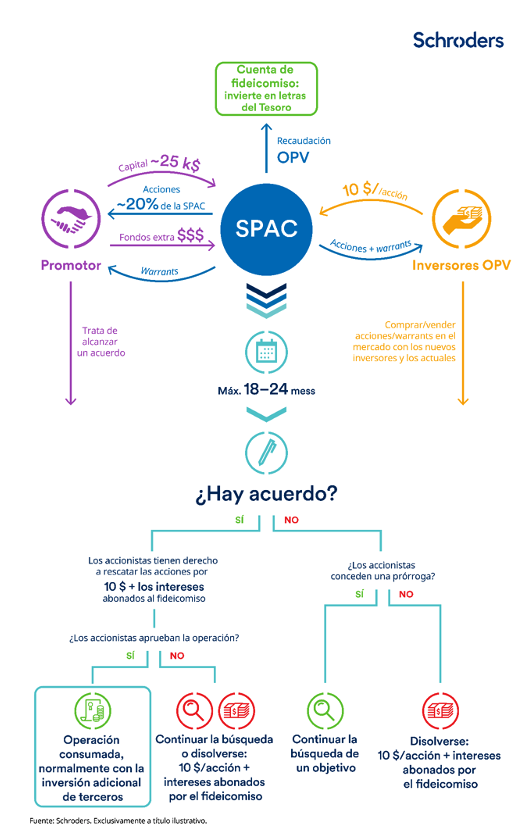

¿Qué son los SPAC?

Pues son siglas del inglés para Special Purpose Acquisition Companies, que en nuestro idioma es equivalente a Sociedades de Adquisición de Propósito Especial. No son empresas normales con operaciones comerciales cuando salen a bolsa, sino que recaudan dinero con la intención de comprar empresas en funcionamiento por un periodo determinado, generalmente dos años. Y si no lo hacen y los accionistas no les conceden una prórroga, se liquidan y el dinero es devuelto a los inversores.

Por cada acción que se compra en la OPV, los inversores reciben también un incentivo adicional, conocido como "warrant". Éstos dan a los titulares el derecho a comprar una fracción de acción de la empresa a un precio determinado en una fecha concreta del futuro. Normalmente no pueden ejercerse hasta algún tiempo después de que se haya consumado una fusión. Sin embargo, pueden negociarse independientemente de las acciones y tendrán más valor si el precio de éstas sube.

Los inversores de una SPAC están poniendo su dinero y su confianza en la capacidad del promotor para buscar y ejecutar una operación. Aunque, dicho esto, tienen la oportunidad de recuperar su dinero en el momento de la adquisición de la entidad privada si no quieren seguir invirtiendo.

Euforia en las SPACs

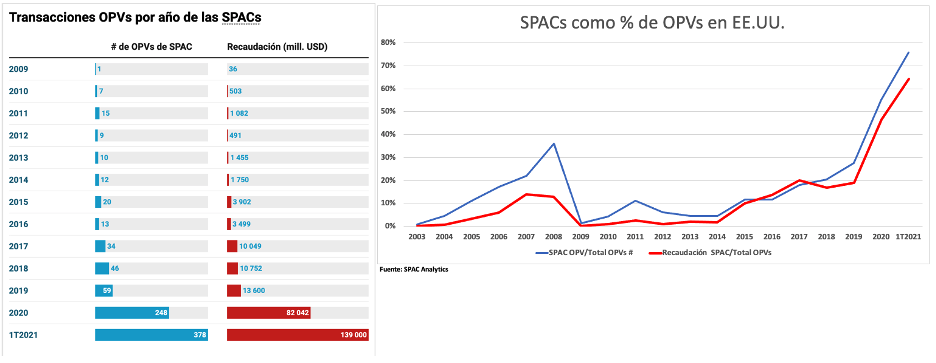

En 2020 se dieron un total de 248 SPAC que se hicieron públicos (vs los 59 de 2019), y recaudaron 83.040 millones de dólares que compara con los 47.110 millones de recaudación en los últimos diez años, según datos de SPAC Insider.

Según el responsable de análisis de Schroders, Duncan Lamont, en el primer trimestre de 2021 se produjeron 378 ofertas públicas de venta (OPV) en Estados Unidos, más que en cualquier año entre 2003 y 2019. Los 139.000 millones de dólares recaudados en lo que va de año multiplican por más de dos veces y media la media anual de este periodo, y ya se acercan a lo captado el año pasado (179.000 millones de dólares en 450 OPVs).

Hay titulares que pueden llevar a confusión y en algunos medios se comenta que las SPAC se están comiendo el mercado de las OPVs, pero como comenta Duncan, esto no es del todo cierto ya que las SPAC representan el 79% de las OPVs de este año en número y el 69% en valor.

¿A qué se debe su popularidad reciente?

Además de las rentabilidades para los inversores, PWC comenta que la fusionarse con un SPAC las empresas se benefician de:

- Acceso a gestores experimentados en la industria/negocio

- Flexibilidad en la estructura de los acuerdos

- Mayor certeza del mercado

- Más acceso a capital, liquidez

Sin embargo, cualquier empresa que desee cotizar en bolsa a través de un SPAC deberá estar preparada, tal como lo haría si estuviera considerando una oferta pública inicial tradicional. Esto incluye aumentos de auditoría e informes, evaluaciones de controles internos y medidas para garantizar que la organización cuente con procesos para cumplir con los plazos de presentación de informes de las empresas públicas.

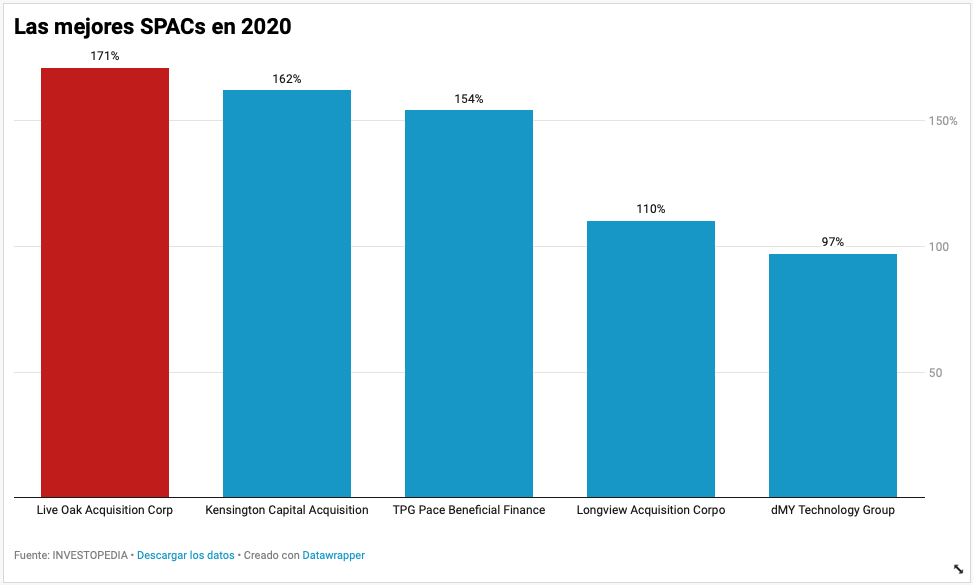

En cuanto a rentabilidades, hay que destacar que el año pasado la más rentable fue la de Live Oak Acquisition Corp., que tras su OPV en mayo de 2020, la compañía anuncio su fusión con Danimer Scientific, un fabricante de biopolímeros y que a diciembre de 2020 generó una rentabilidad del 171%, de acuerdo con Investopedia.

Live Oak Acquisition Corp: fundada por el veterano de capital privado Richard Hendrix y el banquero de inversión Gary Wunderlich, Live Oak Acquisition fijó una oferta pública inicial en mayo de 2020 y posteriormente anunció una combinación comercial con el fabricante de biopolímeros Danimer Scientific. Desde entonces, el SPAC ganó un 171% en valor.

Kensington Capital Acquisition: Kensington Capital Partners lanzó Kensington Capital Acquisition para adquirir una empresa en el sector de la automoción. Después de lanzar su OPI en junio, Kensington anunció un acuerdo con la compañía de baterías de próxima generación Quantumscape en septiembre.1 Desde entonces, las acciones de Kensington aumentaron un 162%.

TPG Pace Beneficial Finance: la firma de capital privado TPG lanzó este SPAC para fusionarse con una empresa centrada en preocupaciones ambientales, sociales y de gobernanza (ESG). TPG Pace fijó el precio de una oferta pública inicial en octubre y se comprometió a una combinación con EVBox Group, un proveedor de tecnologías de carga de vehículos eléctricos, a principios de diciembre.2 Desde entonces, el SPAC ha ganado un 154% en valor.

Longview Acquisition Corp: Glenview Capital Management de Larry Robbins lanzó Longview con la esperanza de comprar una empresa de atención médica. La OPI de SPAC se realizó en julio y anunció una combinación de negocios con la compañía de salud digital Butterfly Network a fines de noviembre.3 Desde entonces, las acciones de Longview aumentaron un 110%.

dMY Technology Group: dMY fue fundado por los ejecutivos de tecnología Harry You y Niccolo de Masi para "desbloquear el valor y el potencial de las empresas que han creado experiencias atractivas en aplicaciones móviles". La compañía de cheques en blanco lanzó su OPI en febrero y posteriormente anunció una combinación de negocios con la compañía de juegos en línea Rush Street Interactive.4 Desde entonces, las acciones de dMY aumentaron un 97%.

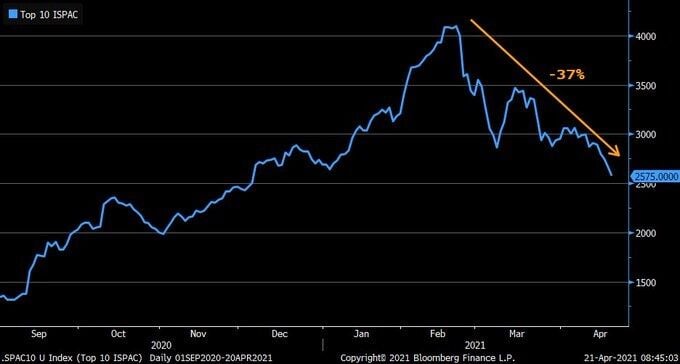

No obstante, la emisión de SPACs se ha ralentizado, con solo seis nuevas OPVs en lo que va del segundo trimestre. Además, tras ese desaforado entusiasmo por las SPAC y unas rentabilidades exorbitantes, se han tomado un respiro recientemente:

Pero como en todos aquellos activos donde las subidas han sido tan rápidas y donde el inversor minorista no tiene tanta información, lo mejor es ser cautos. Ya lo comentaba en pasados días Bill Gates, Marshall Wace (uno de los hedge funds más grandes) y Bestiver, “son inversiones de alto riesgo y con valoraciones muy caras”, al tratarse en algún caso de empresas muy jóvenes para salir al mercado con “menos escrutinio de los inversores”. Incluso el director ejecutivo de ESMA dice que la UE debería darle vueltas a la burbuja de las SPACs.