Las operadoras de telecomunicaciones se han puesto las pilas y han entrado en un juego de comecocos por ver quién es la que más roba cota de mercado a la otra mediante operaciones corporativas. La compraventa de filiales y las OPAs –consentidas o no- se han puesto de moda en un sector que aún no se ha recuperado de la crisis. Pero, ¿por qué este repentino despertar de las operaciones empresariales en el sector? Soledad Pellón, estratega de mercados de IG, cree que “el aumento de estas operaciones viene precisamente por la necesidad de reforzarse frente a la competencia como única manera de sobrevivir y ser líder dentro de un sector donde cada vez hay más participantes

”. Además, este resurgir ha aumentado el interés de los inversores en el sector, “lo que queda claramente plasmado en su curva de cotización industrial”, indica José Luis García, analista de Enbolsa.net. “Podemos ver como la fuerza relativa entra en terreno positivo después de casi tres años en terreno negativo. Esto es un muy buen síntoma de recuperación de los valores que componen este grupo de acciones cotizadas”, dice el experto, quien, además observa cómo “la fuerte resistencia horizontal que mantenía los niveles de 255-60 puntos como infranqueables parece estar cediendo y está siendo perforada al alza favorecida por los fuertes avances del sector de la telecomunicaciones móviles lideradas con Vodafone Por otro lado su tendencia y fase impulsiva favorecen la continuidad de este proceso alcista como podemos ver en su MACD SEMANAL por encima de 0 y en fase ascendente”.

.jpg)

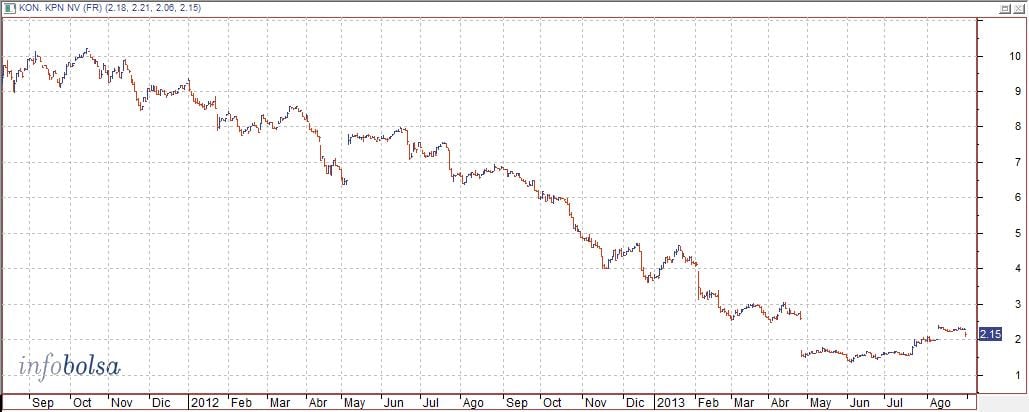

TELEFÓNICA Y KPN, abriendo la veda

Telefónica y KPN vinieron a encender la mecha a principios de verano. La bomba estallaba cuando se dio a conocer que Telefónica ultimaba un acuerdo para comprar la filial de móviles alemana de KPN, E-Plus. Esta operación culminará con la creación de un nuevo líder en el mercado móvil alemán, con 43 millones de clientes, una cuota de mercado del 38% y unos ingresos conjuntos de 8.600 millones de euros. El coste total de caja para Telefónica será de 4.140 millones, sin incluir el ejercicio de la opción y sólo entre el 10% y el 20% de este importe supondrá un incremento de su deuda, según la española. Recordemos que los agujeros de Telefónica son su principal lastre, por el que se le cuelan dinero e inversores y por el que tuvo que cancelar su dividendo hasta recuperarlo este año. No obstante, se calcula que las sinergias que se van a derivar de la operación, entre 5000 y 5.500 millones de euros, permitirán ahorros netos a partir del segundo año. Para Javier Barrio, responsable de ventas institucionales de BPI, esta operación “le genera un salto cualitativo en cuota de mercado, telefonía móvil, etc”.

En cuanto a negocio, parece que la operación le beneficia a Telefónica, sin embargo, el aspecto técnico de la operadora española no convence tanto ahora que vuelve a aproximarse a la resistencia de los 11 euros que se hace sempiterna. “Sigue falta de tendencia y no termina de cuajar un movimiento al alza. Aunque mantiene el soporte de los 9,60 euros, sigo viendo al valor con un atractivo limitado por lo que no es aconsejable meter gran parte de la cartera en la operadora” explica Antonio Espín, analista independiente. Además, Soledad Pellón cree que “es posible que sigamos viendo caídas en Telefónica, con un sector que tiene mucha competencia y poco crecimiento”. (Ver: Telefónica ¿y ahora qué? De momento, no hacer nada en el valor)

.jpg)

En cuanto a KPN, Juan Enrique Cadiñanos, jefe de mesa de Hanseatic Brokerhouse, indica que “parece que quiere salir del letargo del suelo durmiente en el que se encuentra de cara al ejercicio 2013. Lo que resta de año, será difícil para el valor,además, parece que la parte fundamental no acompaña en las últimas noticias”.

Aunque Telefónica es el comecocos ahora, a principios de verano saltaban a la palestra los rumores sobre si sería objeto de compra. En concreto, en los mentideros se comentaba la posibilidad de que la estadounidense AT&T le hincara el diente a la compañía presidida por César Alierta para entrar en el mercado español, lo que habría supuesto una operación gigantesca, casi increíble. De hecho, Soledad Pellón apuntaba por entonces como más factible que AT&T entrar en nuestro mercado con la compra de Jazztel, “gracias a que es más pequeña y opable”. A día de hoy, AT&T no ha movido ficha en nuestro país. Pero, ¿puede ser objeto de compra la mismísima Telefónica? Carlos Ladero, analista de Wallwood Spain, no lo ve factible: “no parece que Telefónica pudiera ser objeto de una OPA, menos aun amistosa, aunque accionarialmente nadie tenga una posición de control. Si quizá pudiera vender filiales en el extranjero, quizá USA China o Sudamérica para potenciar Europa”.

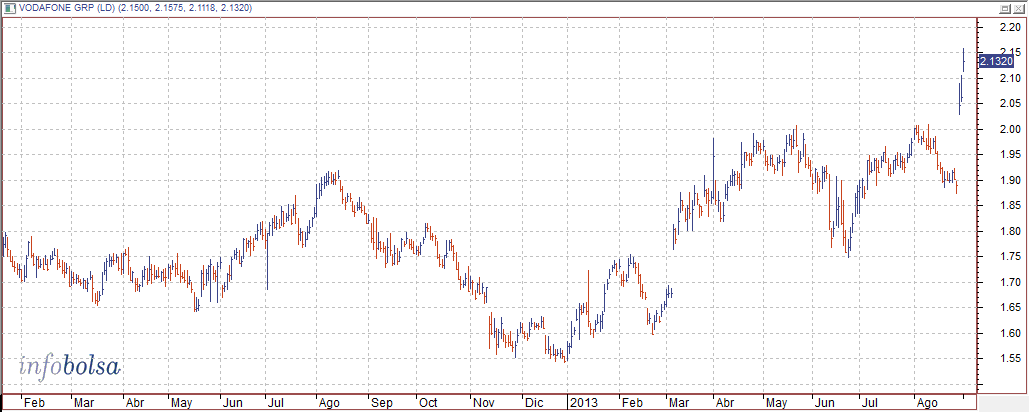

VODAFONE Y VERIZON, a por una operación histórica

La operación más reciente en el sector es la venta de la participación del 45% que tiene Vodafone en Verizon Wireless a la propia Verizon a cambio de 130.000 millones de dólares (unos 98.300 millones de euros). Este astronómico monto eleva esta operación a la tercera operación corporativa más importante de la historia. Para ello, Verizon pretende captar 65.000 millones de dólares para financiar el hacerse con control total de su filial de telecomunicaciones, según publica Reuters. Rafael Ojeda, director del dpto. de inversiones de Miramar Capital EAFI, considera que la ingente cantidad de dinero que desembolsará Verizon es razonable: "Verizon Wireless es una compañía con una rentabilidad espectacular y Verizon ha decidido dar una barbaridad de dinero a Vodafone por su participación, pero así no tendrá que parle más dividendos. Ahora lo interesante es ver qué hace Vodafone con tanto dinero, pues puede llevar a cabo compras agresivas en el mercado".

Soledad Pellón no tiene dudas y cree que “es evidente que Vodafone ha salido ganando, ya que en principio su participación se ha pagado muy por encima del precio de mercado y, aunque esto suponga salir del mercado americano, le deja una altísima liquidez para tomar otras participaciones”. Además, también los inversores de Vodafone salen triunfadores. Técnicamente, Juan Enrique Cadiñanos comenta que Vodafone “supera niveles de resistencia de corto plazo. Parece que quiere confirmar y consolidar, pero habrá que ver dicha confirmación en próximas sesiones. Bajo mi parecer creo que puede seguir teniendo buenos movimientos en lo que resta de ejercicio anual”.

Verizon, por su parte, “tras perder niveles de soporte de medio plazo y no conseguir recuperarlos (48) por lo menos por ahora, parece que sigue reflejando una debilidad importante en el corto plazo. Mientras esa debilidad no mengue, no podremos tomar partida en el valor”.

.png)

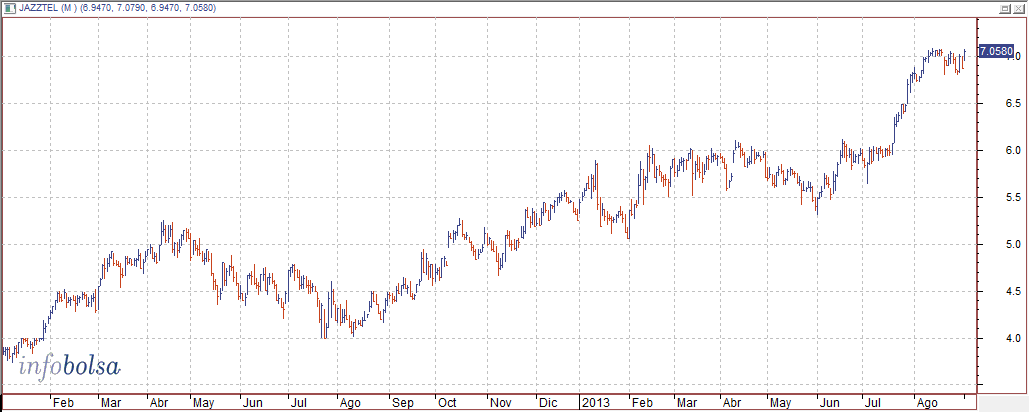

JAZZTEL, la eterna opable

Es la ‘niña bonita’ a la que todos echan el ojo pero ninguno se la lleva. Jazztel se pavonea cual jugoso caramelo opable para otras telecos. De hecho, cuando su presidente, Leopoldo Fernández Pujals, tomo cargo dejó claro que una de sus metas era precisamente esa. Según Carlos Ladero “Jazztel es interesante por su red de cable y sobre todo su base de clientes. Podría ser interesante para cualquier teleco que quiera posicionarse en España y lo veo factible, pues su presidente tiene un currículum de OPAs a sus compañías y porque está demostrando que puede ser rentable a medio plazo, mientras que a largo no me parece un negocio donde invertir”.

Da la impresión de que todo se prepara en la casa Jazztel para recibir un comprador. De hecho, Pujals descarta repartir dividendo en los próximos cinco años que comprende su plan de negocio actual. A cambio, prefieren invertir los flujos de capital extra en actividades que supongan un retorno del 20%, lo que, para muchos expertos viene a endulzar el caramelo en el que podría convertirse para otras telecos europeas. En este sentido, desde Ahorro Corporación adelantan que “podrían volver a barajarse movimientos corporativos en el mercado doméstico con Jazztel como objetivo para operadores como Orange o Vodafone”. (Ver: Leopoldo Fernández Pujals: el Oráculo de La Habana)

En cuanto al aspecto técnico de Jazztel, desde Cortal Consors indican que “siempre y cuando se mantenga el soporte en 6,66, pondremos las miras en 7,4, mientras que el escenario alternativo pasaría por caídas hasta los 6,45 y 6,33 euros”. Desde Enbolsa.net indican que Jazztel es su empresa favorita “porque es una teleco de pequeña capitalización y de crecimiento que se encuentra en tendencia alcista e impulso y además esta favorecida por los flujos de capitales de los grandes institucionales desde hace meses.”