Alemania es el sitio donde hay que estar. Era el objetivo de Telefónica y por fin se ha materializado. Esta semana, a pesar de las trabas impuestas inicialmente por Carlos Slim – dirigente de América Móvil y principal accionista de KPN- la operadora ha recibido el compromiso de “voto favorable” a la operación, que cuenta con la recomendación positiva del Consejo de la compañía holandesa.

La operación, citaba ayer la nota de prensa, se hará en dos partes. En la primera, Telefónica Deutschland comprará el 100% de E-Plus a KPN mediante una ampliación de capital de 3700 millones de euros, más una participación del 24.9% en la entidad resultante. Una operación que la operadora española cubrirá con 2840 millones, el equivalente a su participación actual. En la segunda fase, y ya integrada E-Plus, Telefónica comprará a KPN el 4.4% de la compañía resultante, hasta alcanzar un total del 62.1% del capital frente al 20.5% que se quedará en manos de la matriz en tanto que el resto será capital flotante. En ese apartado, Telefónica se reserva una opción de compra de hasta el 2.9% que le permitirá alcanzar el 65% previsto en el capital.

El coste total de caja para Telefónica se mantiene en 4140 millones de euros, sin incluir el ejercicio de la opción y sólo entre el 10% y el 20% de este importe supondrá un incremento de su deuda, estima la propia operadora. Lo primero que han valorado los accionistas son las sinergias que se van a derivar de la operación, entre 5000 y 5.500 millones de euros, descontando los costes de integración, y que permitirán ahorros netos a partir del segundo año. Una operación “muy relevante para la operadora en el mercado alemán que le genera un salto cualitativo en cuota de mercado, telefonía móvil…”, explica Javier Barrio, responsable de ventas institucionales de BPI.

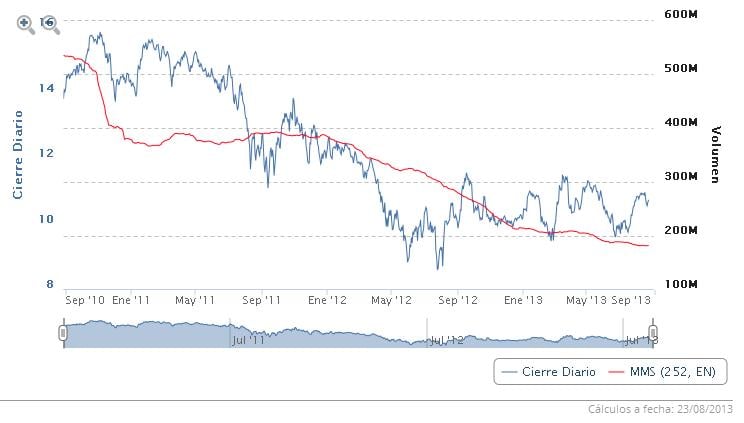

Y ¿en la acción? Los expertos reconocen que la cotización de la operadora ya lo ha recogido en bolsa. Hace ahora un par de meses en el Centro del Conocimiento le exponíamos que las subidas puntuales de volumen no han conseguido consolidarse y tenemos una clara tendencia a la baja. Es precisamente es volumen decreciente el que otorga a la cotización de la compañía una puntuación de 4 en los indicadores de la Zona Premium.

Volumen de Telefónica según indicadores

Los expertos reconocen que la compañía vuelve a aproximarse a la zona de resistencia de los 11 euros “pero sigue falto de tendencia y no termina de cuajar un movimiento al alza”, explica Antonio Espín, analista independiente. Se mantiene el soporte de los 9.60 euros “y sigo viendo al valor con un atractivo limitado por lo que no es aconsejable a meter gran parte de la cartera en la operadora”.

.jpg)

Y es que el valor lleva meses entre soporte y resistencia. Apenas levanta un 5% su cotización desde que comenzara 2013. Sin embargo, los expertos reconocen que la cercanía a zona de resistencia hace ser prudentes y optar por comprar, en caso de querer hacerlo, en el nivel de soporte. Un nivel, cuya pérdida, nos haría pensar en un objetivo bajista hacia los 8.40 euros. Eso sí, a más corto plazo “mientras no pierda los 10.10 euros al cierre, aún hay esperanzas”, reconoce José Luis Herrera, analista de CMC Markets.

Más a largo plazo, los brókers se muestran optimistas – y compradores - con un valor que incluso podría tocar de nuevo los 17 euros. Una operadora que cotiza a una valoración atractiva, con un Per de 10.44 veces, frente a sus competidoras europeas. Deutsche Telekom cotiza a un per estimado 2013 de 14.38 veces mientras que British Telecom cotiza a un PER de 12.83 x.

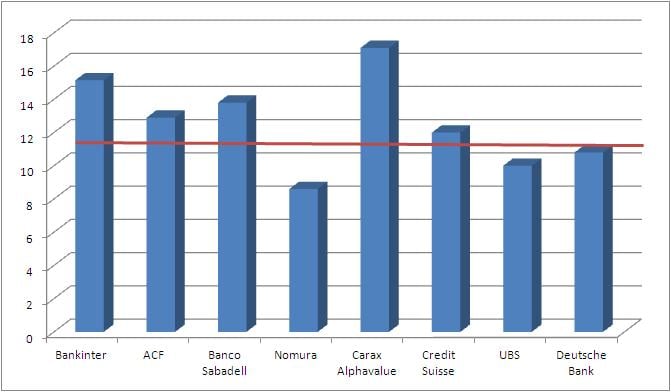

Recomendaciones de los brokers. En rojo, cotización actual de Telefónica